人民币是避险货币吗?

凭澜观涛

分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品

摘要

俄乌冲突爆发后,人民币初步表现出避险货币特征,但只是非典型的避险货币。

避险货币是指全球投资者选择规避风险或者经济基本面不确定性增加时出现升值的货币。1990年以来的VIX指数阶段性高点前后,美元指数在市场恐慌情绪高点以上涨为主,日元避险属性明显强于瑞郎,而包括人民币在内的新兴市场货币表现出明显的风险属性。

2月24日,俄乌冲突爆发后,市场恐慌情绪加剧,全球资金逃向安全资产,推动美债和黄金价格上涨、美元指数上行,欧元、英镑如期大跌,但人民币汇率意外走强,表现出一定的避险货币属性。

从理论影响因素来看,一国稳定的经济政治环境、较强的货币流动性以及长期低利率环境是货币避险属性发挥的主要影响因素。从实际升值机制来看,美元避险升值的核心在于美国的避风港角色,往往表现为“债汇双升”;日元和瑞郎的避险升值机制主要是套息交易平仓和升值预期的自我实现。

中国稳定的宏观经济环境是保持人民币购买力稳定的重要基础,但在金融市场发展、金融开放程度和利率水平等多个方面与美国、日本和瑞士存在差异。俄乌冲突之后,人民币虽然初具避险货币特征,但人民币债券缺乏安全资产属性。

人民币资产能否成为避险资产,取决于相关风险对中国而言是优势项还是劣势项。如果中国能够免受风险波及,或受风险事件的影响较小,人民币就有可能成为避险资产;但如果中国身涉其中,人民币就难以成为避险资产。

风险提示:地缘政治局势超预期,美联储货币紧缩超预期,国内疫情发展超预期。

正文

2月24日俄乌冲突爆发,以往风险货币属性明显的人民币汇率表现较为强势。人民币避险货币属性引发市场热议。如何认识人民币的避险货币属性?人民币的避险货币属性等同于人民币是避险资产吗?本文拟就此展开讨论,具体内容如下:传统避险货币和人民币在历次风险事件发生前后是如何表现的?俄乌冲突对国际金融市场的影响如何?传统避险货币的理论影响因素和实际升值机制分别是什么?人民币与传统避险货币有哪些不同?

一、传统避险货币和人民币在历次风险事件后如何表现?

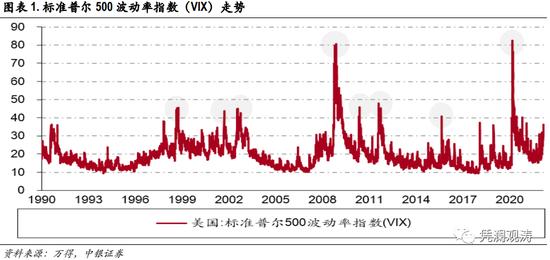

所谓避险货币,是指当全球投资者选择规避风险或者经济基本面不确定性增加时出现升值的货币。美元、日元和瑞郎通常被视为避险货币。VIX指数反映市场对未来30天波动率的预期。通常VIX指数超过40时,表明市场处于非理性恐慌状态。因此,我们以VIX指数大于40为标准,以1990年以来不同时间段VIX指数最高点为零点,分析零点前后传统避险货币和人民币汇率的表现。

8个时间段的阶段性高点分别是:1998年10月8日(亚洲金融危机),2001年9月20日(“9.11”事件),2002年8月5日(互联网泡沫破裂),2008年11月20日(全球金融海啸),2010年5月20日(希腊债务危机),2011年8月8日(美债信用降级),2015年8月24日(全球股市动荡),2020年3月16日(全球疫情蔓延)(见图表1)。

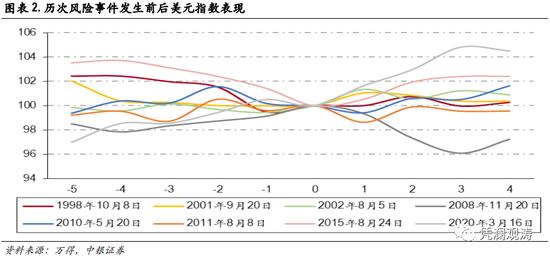

美元在恐慌情绪高点以上涨为主

8个时间段内,VIX指数达到阶段性高点当天的美元指数较上一交易日上涨的次数为4(最大涨幅为2008年11月20日的0.9%),基本持平次数为1,贬值次数为3(最大跌幅为2015年8月24日的1.4%);此后5个交易日(包括VIX高点当天,下同)均值较前5个交易日均值上涨和下跌次数均为3(最大涨幅为2020年3月16日的4.0%,最大跌幅为1998年10月8日的1.4%),基本持平次数为2(见图表2)。

日元的避险属性明显强于瑞郎

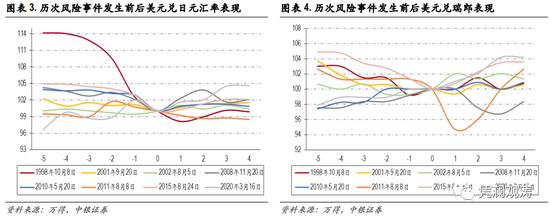

日元:8个时间段内,VIX指数达到阶段性高点当天的日元较上一交易日升值的次数为7(最大升值幅度为2010年5月20日、2015年8月24日的2.9%),贬值次数为1(2002年8月5日贬值0.5%);此后5个交易日均值较前5个交易日均值升值的次数为6(最大升值幅度为1998年10月8日的11.3%),贬值的次数为2(最大贬值幅度为2020年3月16日的3.3%)(见图表3)。

瑞郎:8个时间段内,VIX指数达到阶段性高点当天的瑞郎较上一交易日升值的次数为2(2011年8月8日、2015年8月24日分别升值1.3%、1.4%),持平次数为3,贬值次数为3(贬值幅度均小于1%);此后5个交易日均值较前5个交易日均值升值和贬值的次数均为4(最大升值幅度为2011年8月8日的2.9%,最大贬值幅度为2020年3月16日的3.3%)(见图表4)。

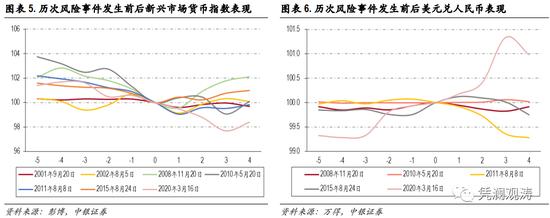

人民币表现出明显的风险属性

新兴货币:由于MSCI新兴市场货币指数自1999年开始公布日度数据,因此我们只能观察1999年以来风险事件发生前后新兴市场货币走势。7个时间段内,VIX指数达到阶段性高点当天的新兴市场货币指数较上一交易日,以及此后5个交易日均值较前5个交易日均值无一例外均出现下跌,单日和均值最大跌幅均出现在2010年5月20日,分别下跌1.3%、2.6%(见图表5)。

人民币:由于人民币在2005年“7.21”汇改之前变化幅度较小,我们只分析2005年以来风险事件发生前后人民币汇率收盘价走势。5个时间段内,VIX指数达到阶段性高点当天的人民币汇率较上一交易日贬值次数为3(最大贬值幅度为2015年8月24日的0.25%),基本持平次数为1,小幅升值次数为1;此后5个交易日均值较前5个交易日均值贬值次数为4,升值次数为1(见图表6)。单日和均值升值均出现在2011年8月8日,分别升值了0.07%、0.36%。不过,此后人民币贬值压力明显增强,风险货币属性突出。2011年9月下旬至12月底,68个交易日中有63个交易日人民币汇率收盘价弱于中间价,期间二者偏离幅度均值为0.3%(2011年12月份头两周,人民币汇率连续触及跌停位置)。不过,总体来看,人民币的风险属性仍然弱于新兴市场货币总体。

二、俄乌冲突爆发导致全球资金逃向安全资产

2022年2月24日,俄罗斯总统普京发表全国讲话,正式宣布俄军在乌克兰东部地区的军事行动。俄乌冲突爆发后,市场恐慌情绪加剧,VIX指数从2月23日的31.0最高升至3月7日的36.5。受此影响,全球资金逃向安全资产,推动美债和黄金价格上涨、美元指数上行,欧元、英镑如期大跌,不过人民币意外走强,表现出一定的避险货币属性(见图表7)。由于3月9日以后,市场关注点重新转向欧洲央行的议息会议,故本文仅分析3月8日之前地缘政治因素对国际金融市场的影响。

10年期美债收益率急跌,一度跌破1.8%

2022年以来,受美国通胀加速上行、美联储加快紧缩的影响,全球无风险资产定价之锚——10年期美债收益率飙升。到2月23日,美债收益率连破1.60%、1.70%、1.80%、1.90%关口,一度升破2%,收在1.99%,较上年底累计上涨47BP。然而,俄乌军事冲突发生后,美债收益率急速下行,3月8日收在1.86%,较2月23日回落了13BP;2月24日至3月8日,美债收益率均值为1.84%,较2月1日至2月23日均值回落9.5BP(见图表8)。

黄金价格飙升,一度升破2000美元/盎司

疫情自2020年初爆发以来,金价在2020年8月一度升破2000美元/盎司,此后震荡下行,在1700~1800美元/盎司反复震荡。俄乌冲突发生后,金价迅速突破2000美元/盎司,2月24日至3月8日累计上涨7.1%,期间均值为1942美元/盎司,较2月1日至23日均值上涨5.1%(见图表9)。“乱世买黄金”。黄金再度扮演了避险资产角色。

美元指数明显上涨,日元、瑞郎走势较弱

2021年,受美国在发达经济体中经济率先复苏、通胀上行、货币紧缩预期影响,洲际交易所(ICE)美元指数止跌反弹,全年上涨6.7%,从年内低点89升至年末96。但2022年以来,在其他发达经济体逐步复苏,主要央行尤其是欧洲央行也开始酝酿加快货币退出步伐的情况下,美元指数总体在95~97附近震荡。直到俄乌冲突爆发,美指再度走强。2月24日至3月8日,美元指数接连升破97、98、99关口,累计上涨3.0%,期间均值较2月1日至23日期间均值上涨2.0%(见图表10)。

同为传统避险货币的日元和瑞郎表现则相对较弱,2月24日至3月8日,两者时点汇率分别下跌了0.6%、1.2%,均值汇率变动较小。以往避险属性明显的日元汇率在这次不升反跌,主要是因为日本与其他主要央行货币政策分化,投资者发起套息交易卖出日元,加之国际油价上涨导致日本贸易条件恶化等因素共同导致。不过,无论从时点汇率还是平均汇率看,日元和瑞郎变动均远小于同期美指变动,仍体现了避险货币特征(见图表11)。

俄乌冲突发生后,欧元、英镑明显走弱

2021年上半年,欧元和英镑汇率先上后下;下半年,随着美联储转向鹰派、美元走强,欧元、英镑走弱,二者最低分别跌至1.12、1.32。2022年1月,欧元和英镑继续走弱,2月份初有所反弹,但此后再次一路下跌。尤其是,俄乌冲突爆发后,能源价格上涨,压制欧洲经济复苏,欧元和英镑明显走弱。2月24日至3月7日,二者分别跌至1.09、1.31,累计下跌4.0%、3.3%(见图表12)。

新兴货币跌幅较大,人民币汇率继续升值

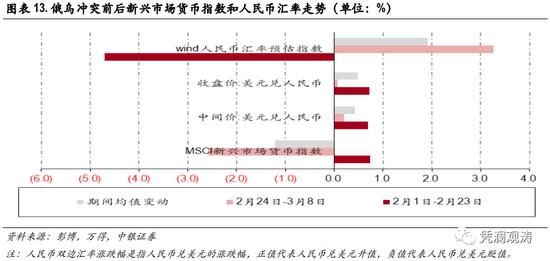

俄乌冲突爆发前期,新兴市场货币与人民币均在升值。2月1日至2月23日,MSCI新兴市场货币指数累计上涨0.8%,略大于人民币汇率中间价0.7%的涨幅。不过,俄乌冲突之后,新兴市场货币转为下跌,而人民币仍在升值。从时点汇率来看,2月24日至3月8日,MSCI新兴市场货币指数累计下跌2.6%,人民币中间价和收盘价则分别上涨0.2%、0.1%,强于其他非美货币,因此万得人民币汇率预估指数上涨3.3%。从均值汇率来看,2月24日至3月8日人民币中间价和收盘价均值分别较2月1日至2月23日期间均值分别上涨0.4%、0.5%,表明俄乌冲突之后人民币确实走得比较强(见图表13)。

三、避险货币的理论影响因素和实际升值机制

避险货币的理论影响因素

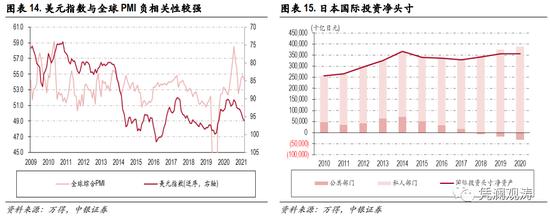

一是国家经济政治稳定。一国经济政治局势相对稳定是保障该国货币币值稳定的重要基础。美国的经济实力及其在国际贸易和金融市场中的重要地位,有效推动了美元结算、计价、投融资和储备功能的发挥,美元成为全球第一大支付货币和储备货币,也塑造了美元的逆周期属性,即当全球经济下行时,资金往往流入美国,推动美元升值(见图表14)。而瑞士是永久中立国,当外部发生地缘政治冲突时,其受到的负面影响较少,保障了瑞郎的购买力稳定。

二是货币流动性较强。货币流动性状况决定全球投资者是否可以在风险事件发生后迅速将其他货币和资产转换为该国货币。可见,一国完备的金融体系和较高的金融开放程度是避险货币属性发挥的重要条件。Chinn等(2006)根据IMF《汇兑安排与汇兑限制》年报对各国跨境金融交易限制的评估编制的资本账户开放程度指数显示,美国、日本和瑞士资本账户开放指数在1990年代已经升到最大值。BIS数据显示,2019年4月,美元、日元和瑞郎的日均交易量为5.8万亿、1.1万亿和3270亿美元,在全球排名分别为第一、第三和第七。充足的流动性可以使国内外投资者在短时间内快速调整金融资产结构,达到规避风险的目的。

三是长期低利率环境。日本的长期低利率环境,一方面促使日元成为融资货币,即投资者在risk-on时期会借入低息日元、买入高息货币资产,risk-off时期会卖出高息货币资产、买入低息日元,进而推动日元升值;另一方面促使国内居民增加海外投资,积累了大量对外净资产头寸(见图表15),当外部风险事件发生后,日本国内投资者可能减持海外资产,资金回流日本,推动日元升值。

避险货币的实际升值机制

美元避险升值的核心在于美国的避风港角色,往往表现为“债汇双升”

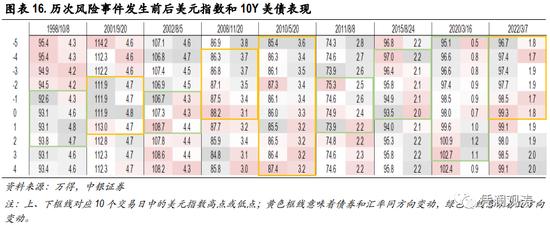

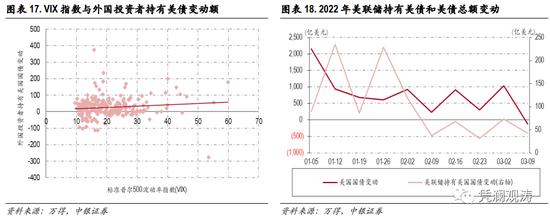

统计发现,除了2011年8月、2015年8月外,美元指数在其他7个时间段VIX高点前后5个交易日中均有上涨,其中有4个时间段美元上涨伴随美债收益率回落,尤其是2008年11月和2010年5月,美债收益率分别回落62个、34个基点,当月外资分别增持美债560亿、70亿美元;2020年3月是特例,美元指数和美债收益率同时上涨,当月外资减持美债277亿美元(见图表16)。 从历史数据来看,当VIX指数处于高位时,外资确实以增持美债为主(见图表17)。

以近期情况为例。2022年以来,受美国通胀加速上行、美联储加快紧缩的影响,10年期美债收益率飙升。到2月23日,美债收益率较上年底累计上涨47BP。然而,俄乌冲突发生后,尽管美联储仍在加速缩减购债,但美债收益率急速下行。2月24日至3月7日,10年期美债收益率最多较2月23日回调了27BP。据统计,2月24日至3月9日,美联储净增持美债116亿美元,仅相当于同期美债新增额的12.7%,占比较1月6日至2月23日期间低了4.8个百分点(见图表18)。

日元、瑞郎的避险升值机制主要是套息交易平仓&升值预期自我实现

正如美元升值一样,通常认为,外资在市场动荡期间会流入更安全的政治和经济环境中推动日元和瑞郎升值。此前国际金融机构普遍认为,瑞郎在全球金融危机和欧洲主权债务危机期间的升值主要受资本流入推动。例如,IMF(2012)指出2011年夏天欧元区动荡带来的避险资金流入将瑞郎推至新高;OECD(2011)指出,在一些欧元区债务市场动荡背景下,瑞郎受益于资本流入,贸易加权实际汇率升至创纪录水平。

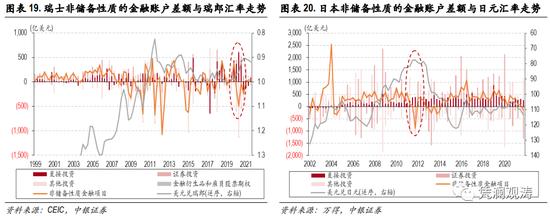

不过,从数据上来看,瑞士和日本非储备性质的金融账户差额与其本币汇率走势之间不存在明确关系,例如2020年全年瑞士金融项目出现较大规模逆差,但瑞郎在持续升值;2011年三、四季度日本金融项目顺差收窄至转为逆差,日元也在升值(见图表19和20)。部分学术研究也对上述机制提出挑战。DeCarvalhoFilho(2013)研究发现,瑞郎避险升值伴随私人资本流入,但主要是由瑞士居民减少资本流出驱动:初始阶段,资本净流入主要是由于瑞士居民减少外债证券购买、瑞士银行减少外汇敞口;几个季度之后,避险事件可能和瑞士居民减少对外直接投资有关。Yesin(2017)研究表明,资本流入对瑞郎实际有效汇率变化的解释力度较小,只有组合投资流入在部分样本阶段对瑞郎有解释力度,但解释力在样本范围扩大之后消失。IMF的一篇工作论文(2013)也指出,日元避险升值并未伴随明显的跨境资本流入。

为什么日元和瑞郎升值与跨境资本流动之间的关系不明显?我们认为,对此的解释可能有二。一是,套息交易平仓没有体现在国际收支数据中。日元和瑞郎均为低息货币,套息交易平仓是市场动荡时期推动两种货币升值的重要渠道。然而,如果套息交易发起或平仓是在居民与非居民之间展开,相关操作不会体现在以净额列示的国际收支数据中。

例如,当非居民发起日元套息交易时,向日本的银行借入低息日元、买入高息澳元对外投资,在日本的BOP中体现为银行部门增加海外债权、减少海外资产运用;当国际金融动荡时,非居民套息交易平仓,卖出澳元、买入日元,向日本的银行归还日元贷款,在日本的BOP中体现为银行部门减少海外债权、增加海外资产运用。这两种交易都体现金融账户资产方的变化,以净额列示,故从BOP数据中看不到其真实的变动情况。如果套息交易是在居民之间或非居民之间展开,不涉及国际收支交易,自然更不会反映在国际收支数据中。不过,上述操作因为涉及外汇买卖,仍然会影响汇率走势。

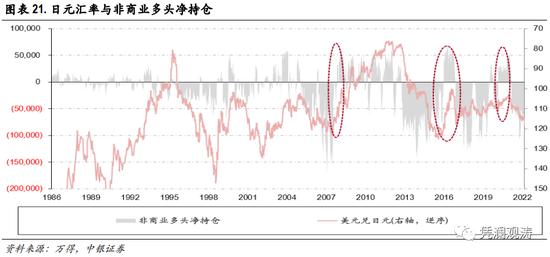

二是,避险货币升值预期的自我实现。2011年3月11日,日本地震发生后,市场普遍预期日本保险公司为了应付赔付会将抛售其海外资产进而推动日元升值,而实际上海外资产并未出现抛售,日元兑美元汇率却在3月11日至16日四个交易日累计升值了7.1%。前述IMF(2013)的研究表明,日元避险升值更多反映为市场参与者风险认知变化触发的衍生品交易上。从数据上可以看出,2008年金融危机以来,日元汇率和非商业多头净持仓正相关关系较为明显,2008年、2015年和2020年3月,市场恐慌情绪上升、日元升值时,非商业多头净持仓均明显增加(见图表21)。在跨境资本没有明显流入的情况下,日元升值可能反映市场主体并非真正对日元资产感兴趣,而是基于以往风险事件期间日元升值的普遍现象,出于惯性进行衍生品交易的结果。

四、人民币初步具有避险货币特征,但只是非典型的避险货币

人民币成为避险货币的理论条件尚不成熟

中国稳定的宏观经济环境是保持人民币购买力稳定的重要基础。但目前来看,中国在金融市场发展、金融开放程度和利率水平等多个方面与美国、日本和瑞士存在较大差异。这些因素决定了人民币虽然初步具有避险特征,但不同于传统的避险货币。

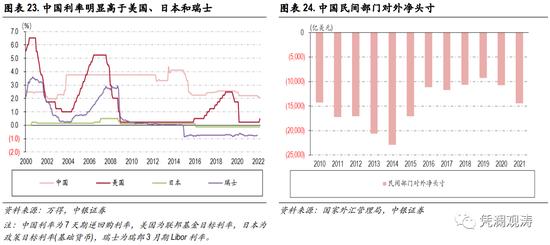

人民币流动性仍然有限。如前所述,完备的金融体系和较高的开放程度是提高货币流动性,使国内外投资者在短时间内可以快速调整金融资产结构,达到规避风险的重要条件。但与发达经济体相比,中国金融体系尚待完善,金融市场缺乏深度和广度,资本账户开放程度指数也长期维持在0.2,远小于美国、日本和瑞士的资本账户开放程度(见图表23)。这些问题限制了境外投资者大规模持有人民币资产的意愿和能力。

人民币投资货币属性明显。一国利率水平主要由潜在产出增速等因素决定。得益于中国经济增长速度较快,中国利率水平明显高于发达国家(见图表24)。高利率环境意味着人民币并非套息交易中的融资货币,而是投资货币。基于同样的原因,剔除储备资产之后,中国对外金融负债规模大于金融资产,即民间部门是对外净负债(见图表25)。随着中国金融开放程度不断加深,对外资产和负债规模基本处于趋势上行状态。这意味着,尚无证据表明外部风险事件会通过本国资金回流推动人民币升值,但人民币资产对境外投资者而言具有较强吸引力。

人民币汇率表现出避险特征,但人民币债券缺乏安全资产属性

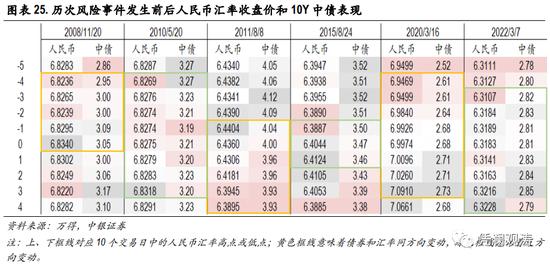

统计发现,6个时间段内,只有2011年8月VIX指数高点前后5个交易日内人民币汇率有所升值,中债收益率回落;其他时间段人民币均为贬值,但中债收益率有升有降,显示市场恐慌期间,人民币汇率和中债收益率没有规律性联系(见图表25)。

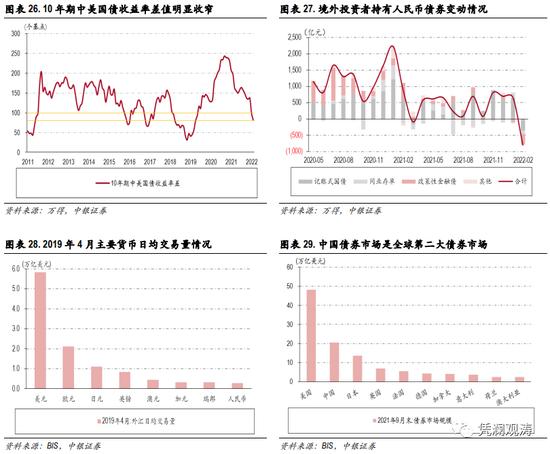

2022年2月,无论是人民币时点汇率还是平均汇率均较上月有所上涨,但日均中美利差较上月收窄17BP至81BP,跌至所谓舒适区80~100BP的下限附近(见图表26)。受此影响,2月份,债券通项下,境外机构净减持人民币债券804亿元,为2021年4月份以来首次净减持,并且是债券通业务启动以来最大单月净减持规模,其中人民币国债净减持354亿元,贡献了44%(见图表27)。

之所以人民币汇率具有避险货币特征而人民币债券缺乏安全资产属性,原因可能在于来华避险资金的代表性不足。俄乌冲突发生后,西方联合对俄罗斯进行经济金融制裁,限制其使用美元、欧元、英镑、日元等主要国际货币,同时冻结了俄罗斯央行、主权财富基金及部分商业实体在美国和其他主要西方国家的资产。对于俄罗斯或其他有类似地缘政治风险的经济体或市场主体来讲,人民币就成了其避险货币,孕育了这波美元强、人民币更强的行情。不排除他们用外币兑换人民币以后买入了人民币债券。但2月份境外净减持境内人民币债券意味着这部分避险资金显然不抵利差收窄和其他因素导致抛售的资金规模。

这部分避险资金对汇市、债市影响不同的原因可能与外汇市场和债券市场规模大小差异有关。BIS数据显示,2019年4月人民币日均交易量为2850亿美元,是全球第八大交易货币(见图表28);而2021年9月末中国债券市场规模为20.6万亿美元,仅次于美国的48.2万亿美元,是全球第二大债券市场(见图表29)。即便有避险资金进入中国购买人民币债券,但这部分资金规模可能相对于国内债券市场而言仍然偏小,因而对债市影响有限。

五、主要结论

避险货币,是指当全球投资者选择规避风险或者经济基本面不确定性增加时出现升值的货币。俄乌冲突爆发后,全球资金逃向安全资产,人民币跟随美元一同升值,初步展现出了避险货币的特征。

从避险货币的理论影响因素来看,一国稳定的经济政治环境、较强的货币流动性以及长期低利率环境是货币避险属性发挥的重要条件。从避险货币的实际升值机制来看,美元避险升值的核心在于美国的避风港角色,往往表现为“债汇双升”,而日元和瑞郎的避险升值机制则主要是套息交易平仓和升值预期的自我实现。

目前来看,中国在金融市场发展、金融开放程度和利率水平等多个方面与美国、日本和瑞士存在较大差异,人民币流动性有限且投资货币属性明显,成为避险货币的理论条件尚不成熟。俄乌冲突爆发之后,人民币汇率虽然升值,但2月份人民币债券遭到外资减持,表明人民币并非普遍意义上的避险资产,最多只能算是区域性避险货币。而受地缘政治风险外溢及国内疫情多点散发的影响,2月28日起,CNH相对CNY的偏离重新转为持续偏贬值方向。3月11~15日,因境外减持人民币股票资产,境内外差价达到两分钱。到3月15日,境内外人民币汇率均抹去了2022年以来的所有涨幅。

人民币资产能否成为避险资产,取决于相关风险对中国而言是优势项还是弱势项。比如,面对境内外不确定性引发的全球金融动荡,股票作为风险资产,显然难以成为避风港,美股也不例外。再如,对于地缘政治风险,如果中国能够置身事外,人民币就有可能成为避险资产,但如果中国身涉其中,人民币就难以成为避险资产。还如,对于全球经济滞胀的风险,如果中国经济发展能够保持全球领先优势,人民币就有可能成为避险资产,反之则不能。

风险提示:地缘政治局势超预期,美联储货币紧缩超预期,国内疫情发展超预期。