彩虹新能主业存重大不确定性 回A股IPO究竟是回馈还是索取?

出品:新浪财经上市公司研究院

作者:昊

日前,彩虹新能披露更新后的招股书,向着回A股上市又前进了一步。

2021年12月,彩虹新能正式披露《创业板首次公开发行股票招股说明书》,拟公开发行不超过5878万股股票,募资20亿元用于江西彩虹光伏有限公司上饶超薄高透光伏玻璃一期项目并补充流动资金。

作为光伏玻璃领域老三,近年来彩虹新能并未充分受益于全球新能源大潮,主业频频变动后,经营状况仍无起色,公司最近9个月港股股价已跌去75%。此外,糟糕的财务数据和频繁融资背后,资金捉襟见肘的窘境已显露无疑。

彩虹新能回A股上市,究竟是回馈市场还是来向市场索取,值得投资者留意。

主营业务多变持续盈利存疑

2004年,经国务院国资委批准,彩虹新能由彩虹集团独家发起设立,公司成立至今主营业务反复多变。

2010年之前,彩虹新能主业为液晶玻璃基板、显示器件零部件、节能灯粉、电子银浆料和锂电池正极材料;2010年-2012年,主业增加光伏玻璃面板业务;2012年-2015年,公司剥离显示器件零部件业务;2015年-2018年,主业增加光伏组件业务,同时又剥离液晶玻璃基板和节能灯粉业务;2018年-2019年,主业增加光刻胶业务。

即便在此次申报回A股上市的报告期内,彩虹新能仍未停下主业变动的步伐。2019年-2020年,公司增加光伏玻璃背板业务,2021年又先后剥离光伏组件、锂电池正极材料、电子银浆料和光刻胶等业务。

主业的反复变动,让彩虹新能错失了一波又一波光伏和新能源汽车产业发展期的巨大红利,公司收入规模踟蹰不前。

实际上,在经过持续多年的业务调整,聚焦光伏玻璃主业后,彩虹新能持续盈利能力仍然存在较大的不确定性。

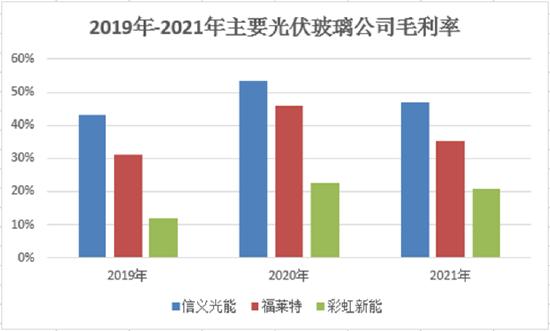

根据华创证券的统计数据,截至2020年末,国内光伏玻璃产业中,信义光能和福莱特两家企业的产能分别约为9800t/d和6290t/d,以产能计算的市场占有率分别达到约33%和21%,合计市占率超过50%。

除两家头部企业外,其他公司产能规模差距不大,其中彩虹新能光伏玻璃产能为2400t/d,以产能计算的市场占有率约为8.0%,位居行业第三。

不过,与信义光能和福莱特相比,彩虹新能盈利能力却明显偏低。2019年至2021年,彩虹新能毛利率分别为9.84%、19.99%和21.69%,仅为同期另外两家公司的一半左右。

在光伏这个持续降本的行业中,巨大的成本劣势,并非是影响彩虹新能持续盈利的唯一因素,公司还要面对更多不断增加的外部风险。

彩虹新能生产光伏玻璃所需的主要原材料为石英砂、纯碱等,主要能源为天然气、电和氧气,能源占产品成本的比重约35%-40%左右。其中,天然气是最主要的能源之一,天然气价格波动对公司经营业绩具有较大影响。

根据测算,若天然气采购价格较实际采购价格上涨1%、5%和10%,彩虹新能2021年扣非后的归母净利润将比1.57亿元的实际完成额分别减少297.52万元、1487.59万元和2975.18万元。

受美国无限量QE、俄乌冲突等宏观事件影响,近两年全球能源价格持续大涨。仅今年前4个月,天燃气价格涨幅就已经超过100%,这无疑将对盈利能力本已偏低的彩虹新能再次构成巨大冲击,业绩承压在所难免。

资金再度吃紧回A股真实目的为何?

已在港股上市的彩虹新能,实际上刚刚完成一轮增发融资。

2020年8月,彩虹新能以1.12港元/股的价格在港股增发12.94亿股,募资14.49亿港元,用于位于延安、合肥、咸阳的光伏玻璃项目,以及2GW光伏组件项目,并补充流动资金。

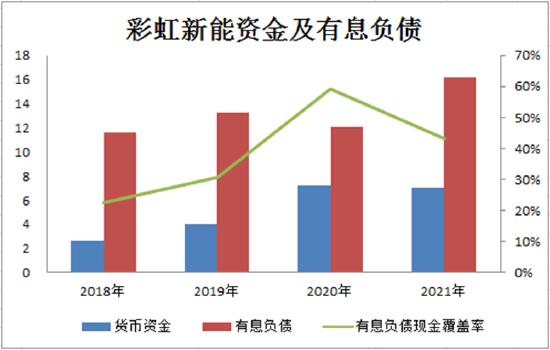

凭借这次融资,彩虹新能在2020年货币资金得到了补充,同时压减了债务。不过,公司资金面很快又再次陷入紧张。

2021年,彩虹新能各类有息负债从12.1亿元大幅攀升至16.2亿元,而账面资金却出现了小幅下降,公司有息负债现金覆盖比例由此出现大降。

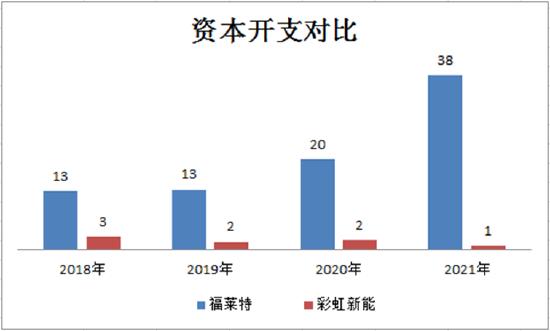

公司资金捉襟见肘还体现在“花钱”上。近几年,在光伏等新能源产业高景气红利期,同行纷纷加速扩张产能以抢占市场之际,彩虹新能却不断缩减开支,呈现逆势收缩的疲弱态势。

根据披露的招股书,彩虹新能此次A股IPO计划募资20亿元,用于江西彩虹光伏有限公司上饶超薄高透光伏玻璃一期项目,并补充流动资金。

但前期反复无常的主业更替,以及出尔反尔的“骚操作”,难免让市场猜测公司回A股上市融资的真实目的。

2020年8月,彩虹新能完成港股增发融资,光伏组件项目是其募投项目之一。然而,仅几个月后的2020年底,彩虹新能就转手出售了从事光伏组件生产和销售的子公司——江苏永能的股权,完全剥离了光伏组件业务,“骚操作”令市场大为困惑。

值得一提的是,截至2021年末,彩虹新能未分配利润竟达到-24亿元的高额负值。成立并在港股上市多年,彩虹新能至今仍未给投资者带来回报。