5亿商票逾期,亏损超15年盈利,正邦科技会是“第二个雏鹰”吗?

15个月内亏损212亿元,负债率达到97.03%,正邦科技还能撑到黎明吗?

近日,“猪圈”投资者们又活跃了起来。

今年以来,生猪价格开始逐步回暖,甚至出现“七连涨”局面,牧原、温氏、新希望等猪企龙头较去年同期纷纷有了大幅反弹。而猪周期曙光渐现之际,行业老二正邦科技却因疲于应对现金流危机,正在一步步被逼向悬崖边缘。

2021年,凭借近200亿的亏损,正邦科技成了“猪圈”的“亏损王”。而近日,随着超5亿元商票逾期兑付的消息传出,这家企业再次陷入风暴之中。

5亿商债“绊倒”江西猪王

8日晚间,一则关于正邦科技的消息的传出,在市场引发了轩然大波。

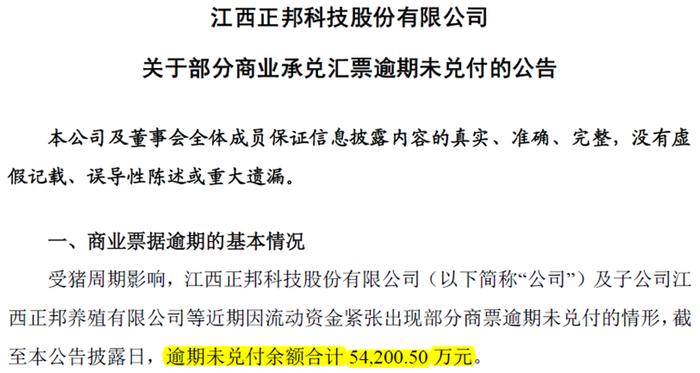

6月8日晚,正邦科技发公告称,因流动资金紧张出现部分商票逾期未兑付,逾期未兑付余额合计5.42亿,公司将持续与债权人积极协商,妥善处理相关商票逾期未兑付事项,并提示可能因上述逾期面临诉讼、仲裁等风险。

图源:正邦科技公告

该金额包括上市母公司及多家地方子公司。其中,昆明新好农54.37万元的金额都出现逾期。

该消息一出,立即在二级市场引发了巨大水花。

次日开盘,公司股价即遭重挫6%,收盘跌幅7.32%,报收每股5.70元,总市值179.35亿元。

随后两个交易日,正邦科技也未能止住跌势,下跌了10.89%,截至6月13日,收盘价报5.56元,较一月初的年内最高点11.11元下跌了49.95%,市值蒸发了近180亿。

其实,早在今年4月,正邦公司首次发生商票逾期兑付事件,当时逾期金额1.02亿元;至5月底商票逾期规模增至4.79亿元。

而这家猪企近日来之所以备受关注,一方面是去年巨亏188.2亿元,创下行业之最。另外,今年一季度公司再次出现亏损,亏损高达24.33亿元。

作为头部养猪企业之一,2021年来,正邦科技在二级市场表现有些过于低迷,其股价相比今年初已近腰斩,较市值较高峰时期更是已经缩水近7成。

为缓解债务,公司已在5月份终止2020年非公开发行股票的投资项目,将结余资金36亿元永久转为补充流动资金。

而账上有30亿现金,正邦科技怎么却连5亿商票都还不上了?更更令人担忧的是,本次商票逾期可能是正邦科技雪崩的前兆。

正邦的“三巨头”――

巨额担保,巨额负债,巨额亏损

正邦到底有多危险?

据正邦科技公告,本次商票逾期主体涉及11家。

图源:正邦科技公告

具体看,大头是正邦科技自身,金额达5.17亿元。其次是江西正邦养殖有限公司,是正邦科技全资子公司,逾期金额1217.73万元。

而该公司在5月中旬刚刚获得担保融资共5.65亿,期限为一年,担保方正是母公司正邦科技。

而根据2022年一季报,正邦科技的净资产也不过才6.53亿。

据公告,江西正邦养殖有限公司2021年就巨亏115.6亿,2022年一季度又亏损了19亿,同时负债高达213亿,资产负债率为94.61%。

而这,仅仅正邦“三巨头”的其中之一。

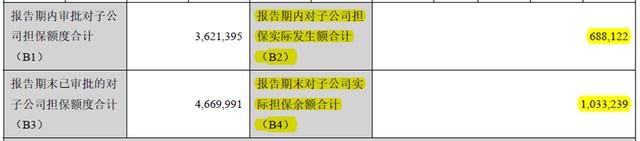

据2021年年报,正邦科技2021年对子公司担保实际发生额合计68.8亿,实际担保余额合计103.3亿,是2021年净资产的5.07倍。

据公司今年5月31日公告,截至5月底,担保余额累计为109亿元,是2022年一季度净资产的16.7倍。

此外,正邦科技的基本盘也在面临自身难保的流血困局。

2021年,正邦科技虽然营业收入变化不大,但归母净利润巨亏188亿。

2021年的巨额亏损,直接把正邦科技的未分配利润由年初的85.2亿变为年末的-124.8亿,未弥补亏损占实收资本高达三分之一,公司还就此专门发了公告。

对于亏损,正邦科技也在公告中坦言,2021年以来,我国生猪价格持续走低,跌速快、跌幅大、持续时间长,生猪养殖企业普遍面临收入下降、发展速度下降甚至停滞等问题。

“2021年5月以来,生猪市场持续处于亏损周期,其中,自繁自养模式下的育肥利润已从最高盈利1500元/头转变为最高亏损700元/头,而专业育肥的亏损一度高达每头千元以上。”一位行业分析师表示,相较以往,此次猪周期持续亏损时间是最长的,上市猪企的债务结构也在持续变差。

在生猪价格底部震荡和养殖成本居高不下的背景下,资金链成为生猪养殖企业的生命线。

会是第二个雏鹰吗?

上一轮猪周期,曾是“中国养猪第一股”的雏鹰农牧悍然倒下了。本轮猪周期,正邦科技会成为第二个雏鹰吗?

对比雏鹰和正邦的财报可以发现,正邦的处境甚至比彼时的雏鹰更加危险。

截止一季度末,正邦资产负债率高达97%,归母净资产仅仅6.53亿元,而负债合计高达406.87亿元,短期债务(流动负债)高达286.81亿元。这可比当年雏鹰农牧退市前的财务状况恶劣得多。

2018年,雏鹰农牧资产负债率为87.89%,净资产(含少数股东)为25.5亿元,但负债合计185亿元,短期债务150亿元。在此背景下,雏鹰遭遇信用挤兑,银行和各债权人要求公司提前偿债,然而公司固定资产(猪舍等)根本不值钱,变现率太低。其实,在2018年末,雏鹰农牧实际净资产已经负几十亿了。

那么,现在的正邦呢?固定资产+在建工程高达202.8亿元,如果进行实际资产变现的话,假设50%来计算,现在正邦净资产为-177亿元。

而除了极度恶化的现金流危机,另一方面,正邦科技的内部经营还在大量失血。

去年以来,公司不断下调出栏商品猪均重,对于资金的渴求程度显露无疑。但同时,公司商品猪销售均价长期在养殖成本红线边缘挣扎。

当前,猪价为15.99元,较3月20日的11.8元,累计反弹逾35%。对于育猪完全成本控制在15.4元的牧原来讲,经营现金流可以为正了,因为养殖成本已经低于猪价,然而正邦养殖成本很高,接下来的存栏生猪会继续吃料吃现金流,会让正邦更加亏空。

今年一季度,正邦养猪产业利润亏损超22亿元,育肥猪完全成本高达20.6元,远超出栏猪价。

另外值得注意是,为了缓解流动性危机,除了生猪提前出栏外,正邦还通过变卖资产、与其他企业合作。

今年3月,正邦公告卖掉旗下几家饲料厂,涉及资产交易总额为20亿元-25亿元。杠杆越去越高,越去越大。没有更多的办法,只能商票逾期,暴雷了。

其实,自2021年以来,除了牧原股份外,另外三家头部生猪养殖企业均录得不同程度亏损。在业内人士看来,猪企们的业绩危机想要缓和,正邦想要免于“第二个雏鹰”的结局,“关键还在于猪价何时回温”。