牛短熊长,biotech的大周期与小周期

转自:药渡

每年IPO的数量直接影响着一级市场的景气度。而历年来IPO数量的周期性,也直接影响着一级基金的退出时长。希望给各位企业和机构带来点见解,把握好融资窗口。

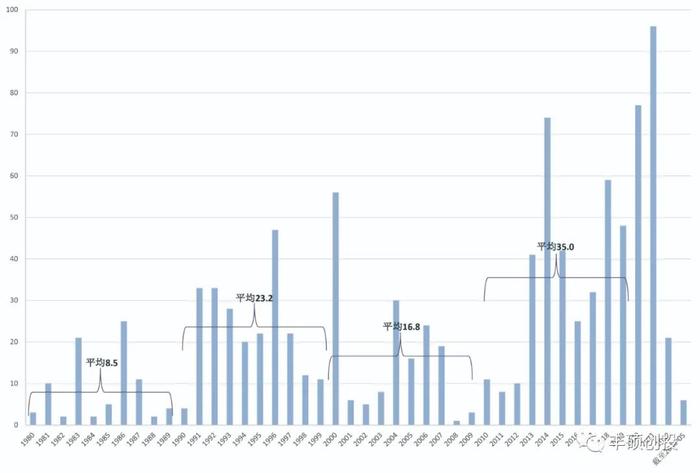

1980年至2023年5月,美股共有1035家biotech实现了IPO,40多年来,呈现了较为典型的周期性,大体是10年一个小周期,20年一个大周期。

1980-1989第一个10年来,为一个小周期,平均每年IPO数量为8.5家公司,IPO数量最高年/最低年为12.5倍(25/2)。

1990-1999第二个10年来,为一个小周期,平均每年IPO数量为23.2家公司,IPO数量最高年/最低年为11.7倍(47/4)。同时,1980-1999这第一个二十年来,为一个大周期。

2000-2009第三个10年来,为一个小周期,平均每年IPO数量为16.8家公司,IPO数量最高年/最低年为56倍(56/1),若取第二低的数值,则为18.7倍(56/3)。

2010-2019第四个10年来,为一个小周期,平均每年IPO数量为35.0家公司,IPO数量最高年/最低年为9.25倍(74/8)。同时,2000-2019这第二个二十年来,为一个大周期。

可以看出,每个10年的小周期,IPO数量最高值/最低值一般在10倍左右,只有2000年互联网泡沫叠加2008年全球金融危机这个10年较为特殊。

按此推算,接下来这几年,可能进入到第三个大周期,而且是大周期中的底部阶段,平均每年IPO数据介于16.8和35.0之间,哪一年IPO数量冲破35家,当年可被当做牛市的一年。

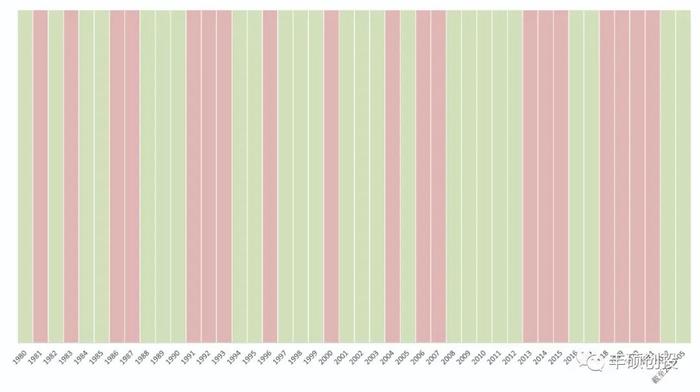

到底哪一年为牛市,哪一年为熊市,这几十年来,无论是IPO数量和募资情况(美元购买力)都发生了巨大变化,因而难以用一条线去区分它们。这里就简单的以10年为一个周期,高于该周期的平均IPO数量则为牛市年,低于则为熊市年。

下图可以看出,绿色为熊市年,红色为牛市年,1980-2023年这44年来,熊市年占大多数,为25年,牛市年为19年。

历史上,出现过1次持续5年的熊市,40年一遇,为2008-2012年(诞生了BioNTech),这段时期biotech怎么熬过来的,具体请看《浮躁救不了中国biotech》。出现过3次持续3年的熊市,为1988-1990年(诞生了福泰制药)、1997-1999年(诞生了Genmab)和2001-2003年(诞生了Alnylam),出现在两个大周期之间的交替阶段及下一个大周期的上半场。

大熊市同样能诞生伟大的企业。

历史上,出现过1次持续4年的牛市,40年一遇,为2018-2021年(FortySevenIPO),出现过2次持续3年的牛市,为1991-1993年(吉利德IPO)和2013-2015年(KitePharmaIPO),均出现在20年为一个大周期的下半场。

巧合的是,兴起于牛市的吉利德,往往会在牛市时,对那些同样于牛市时IPO的biotech出手收购,上面提到的这两家都是那年IPO的公司中,被收购的金额为最大的。

熊市经常成双成对,牛市偶尔形单影只。

牛市最长不超四年,熊市最多持续五年。

两个大周期的更替,3年熊市或将重现。

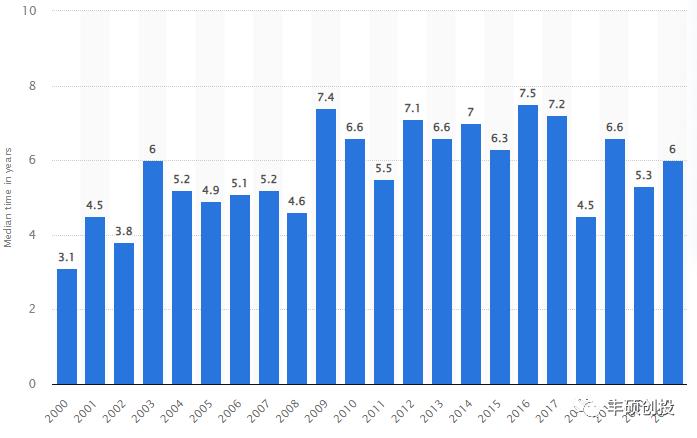

看完biotechIPO的周期性,那么一级基金的退出时长该如何抉择?最豪横的,当然是不惧牛熊型的超长期基金,也就是至少8年以上才退出的基金。历史上最坏的情况,就是2006年牛市进场,沉淀8年,待到下一轮牛市2013年再退出。

这种情况的基金,现实中多见么?2017年PitchBook的一篇报告称全行业的VC中位退出时间为8.2年(资料2),足以穿越牛熊。

下面一张图列举了美国全行业VC从2000年到2021年的中位退出时长,主要集中在6年和7年,近十年来从未低于4年以下。

那么中国的全行业一级基金呢?

据基金协会出的报告,2020年私募基金统计分析简报,私募股权投资基金平均投资期限36.65个月,已退出案例中,投资周期为两年(含)至四年的案例数量和实际退出金额均最多,占比分别为36.7%和42.7%。创业投资基金平均投资期限41.69个月,持有时间为两年(含)至四年的案例数量最多,占所有退出案例的比例为33.4%,持有时间为四年(含)至七年的实际退出金额最多,占比34.4%。

2021年私募基金统计分析简报,私募股权及创业投资基金平均持有期限3.37年。私募股权投资基金平均投资期限39.21个月,投资周期为两年(含)至四年的项目数量和实际退出金额均最多,占比分别为33.5%和36.5%。创业投资基金平均投资期限41.28个月,持有时间为两年(含)至四年的项目数量最多,占所有退出案例的比例为32.5%,持有时间为四年(含)至七年的实际退出金额最多,占比36.4%。

美国VC无惧牛熊,中国VC/PE无视牛熊。

参考文献

1.InitialPublicOfferings:Biopharma(BiotechandPharma)IPOs

Through2021

2.https://venturebeat.com/entrepreneur/vc-investing-still-strong-even-as-median-time-to-exit-reaches-8-2-years/