信用债供给怎么看?

转自:金融界

本文源自:券商研报精选

信用债规模仍将维持低速增长趋势,参考日本、美国经验,房地产低迷时期,信用债扩容速度虽然会受到明显影响,但并不会呈现缩量,预计未来信用债仍将维持低速增长趋势。其中金融债供给预计将进一步放量,另外同业存单供给也大幅增加,值得市场关注。

非金信用债低速扩容,我们预计2024年非金信用债净新增在5000-9000亿元,未来存量规模年增速预计也将维持在2%-3%,其中3-5Y预计持续扩容。建议关注两方面投资机会,一是目前非金信用债存量及供给均主要集中在短端,但今年以来中长端非金信用债明显扩容,可关注一级市场新发券拉久期投资机会;二是城投退融资平台,产业债供给边际增加,可博弈退融资平台投资机会。

商金债存量以短端为主,发行则基本为3Y,预计近年净新增规模维持在6000-8000亿元。商业银行次级债近年维持高速扩容,存量集中在1-5Y,但7-10Y明显扩容,10Y发行也明显放量。另外,TLAC债的冲击我们认为整体影响较小,预计2024年商业银行次级债净新增在4000-5000亿元,未来5Y仍是商业银行次级债主要供给品种,但10Y有望持续大幅扩容,值得进一步关注。

自2023年8月提出一揽子化债政策以来,叠加资产荒持续,城投债受到资本市场抢配,而地产等宏观经济指标的弱表现将债市基准利率推向低位,信用债整体的供给也随之出现一些结构性变化,目前信用债供给结构有何特征及变化,未来供给端怎么看,本文聚焦于此。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

1、信用债供给与结构变化

1.1

总量低速增长,金融债较高速扩容

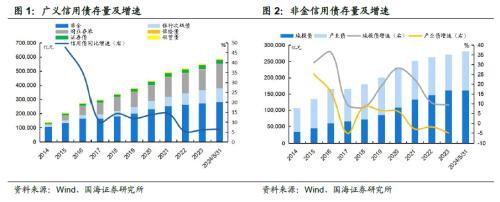

总量来看,我们以信用债和同业存单为广义信用债统计口径,广义信用债持续扩容,其中信用债、同业存单均持续扩容。截至2024年5月31日,信用债存量规模约41.8万亿元,同业存单则达到17.1万亿元,广义信用债存量达到58.9万亿元。

以非金信用债、商业银行次级债、证券债、保险债、租赁债为信用债统计口径,信用债中主要构成仍是非金信用债和金融债,两者近年也呈持续扩容态势,截至2024年5月31日,两者存量分别占信用债存量比为53.4%、23.5%。其中近年部分行业主动去杠杆,叠加地方建设需求及地方财权事权不匹配,近年非金信用债净新增多来源于城投债。

增速来看,随着各类信用债资产扩容,由于基数效应,广义信用债增速呈下降态势,近年进入低速增长阶段,年增速在5-6%。其中非金信用债中产业债由于行业降杠杆影响,近年增速为负,且有缩量加速趋势。与此同时,金融债虽然增速边际下降,但近年则仍维持较高扩容速度。

整体来看,广义信用债进入低速增长阶段是非金信用债、金融债共同作用,但主要受非金信用债影响,其中金融债增速明显高于非金信用债,未来扩容速度预计相对较快,建议关注金融债供给。

1.2

信用债期限中枢逐步上移

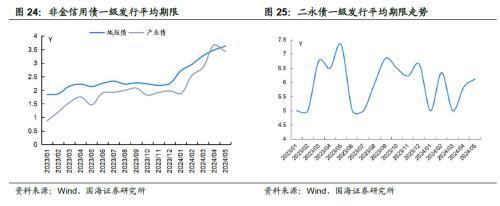

(1)非金信用债低速扩容,中长期限扩容明显

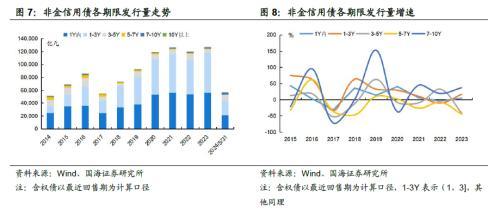

从非金信用债存量及发行来看,当前非金信用债主要集中在短端0-3Y,且占比持续小幅提升,截至2023年12月31日,3Y内非金信用债整体占比提升至90%。从发行量来看,近年非金信用债发行量整体稳定,发行期限也主要集中在中短端。

2024年以来,截至5月31日,非金信用债中长端扩容明显,其中3-5Y扩容5934.6亿元,7-10Y扩容2556.3亿元,10Y以上扩容972亿元,而短端占比边际有所下降,其中1-3Y非金信用债存量规模缩减6383.9亿元。

从非金信用债存量及发行量增速来看,非金信用债整体低速扩容,近年同比增速在3%-4%。具体到期限来看,近年非金信用债短端和长端存量规模增速均为正,3-7Y则呈缩量,其中2023年7Y以上非金信用债存量扩容速度明显提升。

(2)商金债供给以3Y为主,近年加速扩容

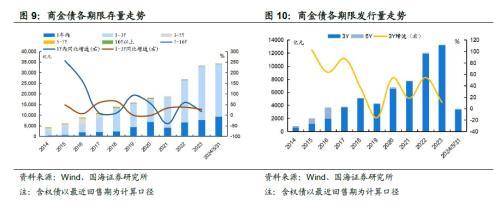

从商金债存量及发行来看,商金债持续扩容,近两年由于各类主题债发行,商金债则明显加速扩容。商金债存量以短端为主,3Y内商金债占整体达99%,而商金债发行端则基本为3Y。

从商金债存量及发行量增速来看,近年呈现加速扩容态势,其中1-3Y存量规模近年增速中枢在30%左右。从发行端来看,3Y商金债发行量从2019年以来持续维持较高增速。

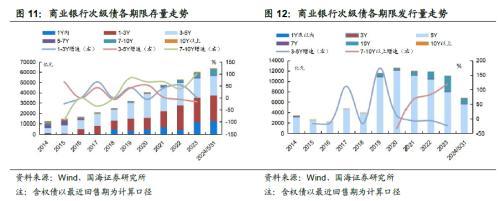

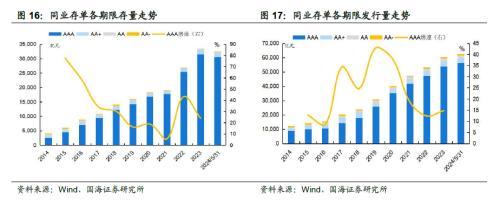

(3)10Y商业银行次级债供给加速放量

从商业银行次级债存量及发行来看,商业银行次级债存量集中1-5Y,但7-10Y存量明显扩容,且以较高增速持续扩容。发行端,商业银行次级债则主要集中在5Y,但5Y发行量整体呈缩量态势,而10Y发行则明显放量。

从商业银行次级债存量及发行量增速来看,2020年以来5Y发行量增速明显走低,而10Y发行量加速增长,尤其是2021年以来,10Y银行次级债高速扩容。展望未来,低利率环境下,我们预计5Y仍是商业银行次级债主要供给品种,但10Y商业银行二永债有望持续大幅扩容,值得关注。

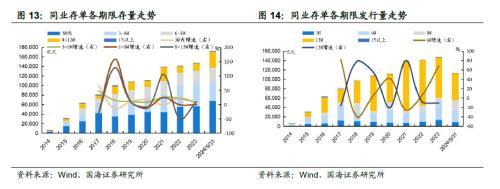

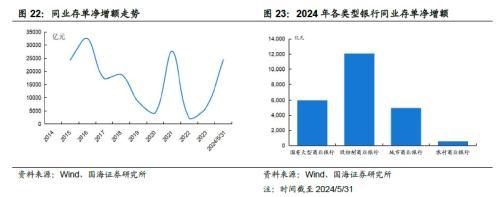

(4)同业存单加速扩容

从同业存单存量及发行来看,同业存单存量及发行量整体均呈扩容态势,存量以3M以内和3-6M为主,发行端则主要以6M和12M为主。

从同业存单存量及发行量增速来看,近年同业存单存量处于相对低速扩容阶段,主流品种增速相对稳定,其中3M内存量加速扩容。发行端,6M和12M主要发行品种增速波动较大。

1.3

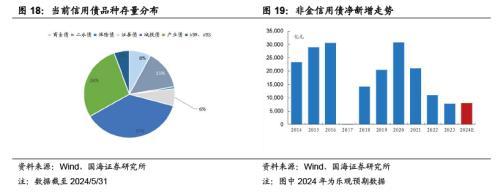

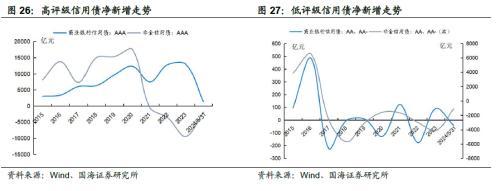

高低评级债存量规模边际分化

信用分层明显,低评级信用债规模加速缩量,高评级信用债规模则明显扩容。其中高评级信用债(非金)规模及占比整体明显提升,AA和AA-非金信用债规模及占比均呈缩量态势,尤其是2021年15号文之后,受主体信用资质影响更加明显,低评级非金信用债加速缩量。

而高评级商业银行普通债及次级债规模持续扩容,且占比持续增加,其中高评级商业银行次级债稳步增加,高评级商金债近两年则表现为加速增加。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

2、信用债当前结构与未来趋势

2.1

商业银行信用债为主要增量供给

(1)非金信用债存量扩容增速预计维持在2-3%

非金信用债未来年增速预计维持在2-3%,目前非金信用债已进入低速扩容阶段,近年增速相对稳定,在3%-3.5%,但在化债持续推进下叠加基数效应,预计增速或微降至2%-3%。未来短端仍是主要供给,但在地方化债影响下,短端供给预计边际缩量,中长端预计进一步扩容。

2024年预计非金信用债净新增5000-9000亿元,悲观情况下预计非金信用债净新增5000-6000亿元,对应存量扩容增速2%,乐观情况下净新增在8000-9000亿,对应存量扩容增速3%。

(2)商金债与商业银行次级债年净新预计在1-1.3万亿元

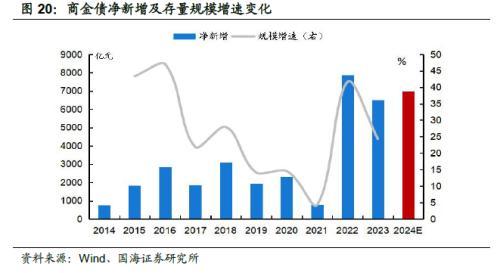

商金债与商业银行次级债仍是信用债主要增量供给,预计未来两者合计年净新增在1-1.3万亿,增速小幅下降,预计在10%左右波动。分品种来看,预计未来净供给仍相对均衡,商金债与商业银行次级债净新增贡献比预计维持在6:4。

2024年,我们预计商金债维持年净新增规模在6000-8000亿元,商业银行次级债2024年净新增预计在4000-5000亿元,同比降幅预计在30%,其中商业银行次级债供给以国有大行为主,占比约为80%,经测算,2024年国有大行次级债预计净新增额为3800亿元。

我国纳入GIBs银行的银行TLAC存在缺口,但资本新规带来的资本节约以及考虑可能将存款保险基金纳入TLAC,资本缺口或将大大减少,TLAC在2025年达标压力不大。而根据五大行年初披露的TLAC非资本债券发行计划,年内TLAC债券发行规模上限不超过4400亿元,我们认为商业银行次级债的发行受TLAC债发行较小。

(3)同业存单预计将大幅扩容

预计同业存单将进一步大幅扩容。在“高息揽储”和“手工补息”受管控下,银行储蓄增速边际走弱,未来商业银行存单发行诉求增加较确定。2024年初以来,截至5月31日,同业存单净新增额2.43万亿,主要是国有行和股份制银行净新增较多,预计全年净新增或超3万亿,对应增速20%-30%。

展望未来,低利率将延续银行揽储难度,叠加监管趋严态度,同时考虑经济边际向好或进一步导致信贷需求增加,同业存单或维持高速扩容,预计发行端仍以12M为主要供给品种。

2.2

3-5Y非金信用债及10Y银行次级债有望加速扩容

展望未来,预计1-3Y非金信用债以及5Y银行次级债仍是主要供给,但从供给边际变化来看,3Y、5Y非金信用债和10Y银行次级债供给预计进一步大幅扩容,而1Y非金信用债预计有所缩量,整体上信用债期限中枢将进一步上移。

其中2024年3-5Y非金信用债预计扩容近万亿,城投债、产业债月度一级发行平均期限均已在3.5Y左右,2024年以来截至5月31日,3-5Y非金信用债已扩容5934.6亿元。

银行次级债未来供给以5Y、10Y为主,10Y2023年净新增较多,2024年有望持续加速扩容,10Y银行次级债预计净新增3000-4000亿元。

2.3

高低评级债存量进一步分化

展望未来,信用债评级将进一步分化,近年低评级信用债多表现净偿还,预计低评级信用债将进一步缩量,在化债持续深入推进情况下,尤其是城投债低评级缩量或将更加明显。

与此同时,高评级信用债预计进一步扩容,且占比增加,高评级非金信用债由于行业降杠杆以及主体融资需求相对走低,叠加12个重点省份名单内主体发债受到管控,主要增量或来源于商业银行信用债。

2.4

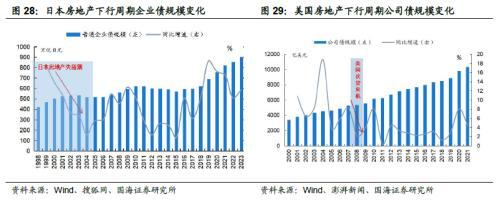

海外地产下行期不改信用债扩容

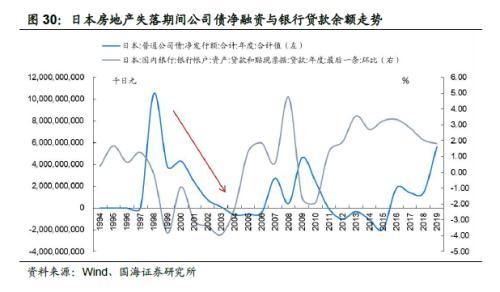

当前房地产行业疲软,宏观经济受到一定拖累,对资本需求产生边际扰动。从日本和美国经验来看,在地产下行周期,信用债规模依然扩容,但地产下行周期明显影响信用债扩容速度。

进一步来看,日本房地产“失落”期间公司债与银行贷款余额走势明显分离。一方面是地产下行周期,宏观经济增长“失速”,行业加杠杆意愿低;二是地产下行周期,债市一般走强,低利率环境也导致发债主体直融依赖度边际降低,转向间接融资。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

3、总结

(1)总量方面

目前房地产市场仍有待改善,在一定程度上抑制企业加杠杆意愿,但参考日本和美国的历史经验来看,房地产低迷时期,信用债扩容速度虽然会受到明显影响,但并不会呈现缩量。

预计未来信用债仍将维持低速增长趋势。信用债进入低速增长阶段是非金信用债、金融债共同作用,但主要受非金信用债影响,其中金融债供给预计将进一步放量,另外同业存单供给也大幅增加,值得市场关注。

(2)非金信用债

非金信用债低速扩容,我们预计非金信用债2024年净新增在5000-9000亿元,对应存量规模增速为2%-3%,未来存量规模年增速预计也将维持在2%-3%。虽然非金信用债存量仍以短端为主,但从供给来看,中长端供给明显放量,2024年以来,截至5月31日,3-5Y非金信用债已扩容5934.6亿元。

建议关注两方面投资机会,一是目前非金信用债存量及供给均主要集中在短端,但今年以来中长端非金信用债明显扩容,可关注一级市场新发券拉久期投资机会;二是城投退融资平台,产业债供给边际增加,可博弈退融资平台投资机会。

(3)商业银行信用债

商金债近两年由于各类主题债发行,呈加速扩容趋势,商金债存量以短端为主,3Y内商金债占整体达99%,而商金债发行端则基本为3Y,我们预计商金债未来维持年净新增规模6000-8000亿元。

商业银行次级债近年维持高速扩容趋势,商业银行次级债存量集中在1-5Y,但近年7-10Y存量规模明显扩容,且扩容增速较高。发行端,商业银行次级债则主要集中在5Y,但5Y发行量呈缩量态势,而10Y发行则明显放量。展望未来,低利率环境下,我们预计5Y仍是商业银行次级债主要供给品种,但10Y商业银行二永债有望持续大幅扩容,值得关注。

商业银行次级债供给主要是国有大行,预计2024年商业银行次级债净新增在4000-5000亿元,同比降幅预计在30%,而市场关心的TLAC债的冲击,我们认为整体影响较小,而根据GIBs银行董事会议案,年内TLAC债券发行规模上限不超过4400亿,今年以来商业银行次级债也已净新增3613.5亿元。

风险提示:资金面收紧超预期、化债政策落地超预期、城投信用风险超预期、统计数据存在偏差、历史数据无法预测未来走势。