世界银行:对中国2024年预测升至4.8%

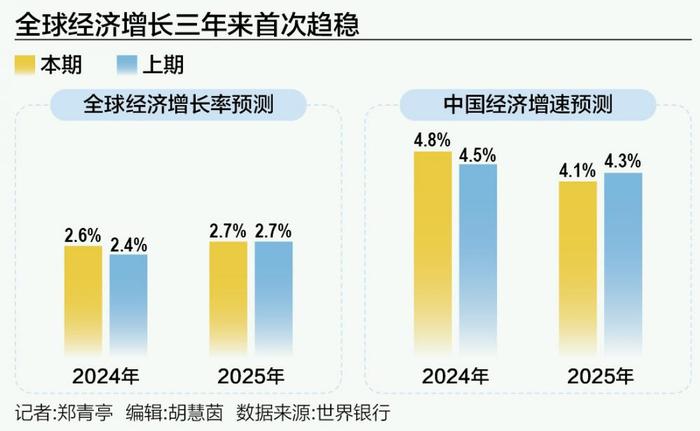

当地时间6月11日,世界银行在最新一期《全球经济展望》中称,全球经济将避免自2021年疫情后大幅跃升以来实际国内生产总值(GDP)增长连续第三年下滑,2024年的增长率将稳定在2.6%,与2023年持平。

这比该行三个月前的预测相比高了0.2个百分点。根据该行的预测,美国和中国今年的经济增速分别为2.5%和4.8%,与三个月前的预测相比,分别高了0.9个百分点和0.3个百分点。

“从某种意义上说,我们看到了软着陆的跑道。”世界银行副首席经济学家、预测局局长阿伊汗·高斯表示,利率大幅上升已经推动美国或其他主要经济体的通胀下降,但并未造成大规模失业和其他干扰。

但他随即补充道,“这是个好消息。不好的消息是,我们可能会被困在慢车道上。”

根据该行的预测,2025年和2026年全球经济增速均为2.7%,远远低于新冠疫情暴发前十年3.1%的平均水平。这一预测意味着,到2026年,占世界人口和全球GDP80%以上的国家的增速仍将低于疫情暴发前的十年。

世行表示,全球前景面临的最大下行风险包括巴以冲突和俄乌冲突带来的更大溢出效应。此外,地缘政治竞争导致的贸易限制增加也可能阻碍全球贸易量增长的恢复。

报告显示,去年全球贸易量仅增长0.1%。预计2024年、2025年全球贸易量增长率将分别回升至2.5%和3.4%,分别比三个月前的预测高0.2个百分点和0.3个百分点。

摩根士丹利全球首席经济学家SethCarpenter向21世纪经济报道记者指出,2024年下半年全球经济仍然动荡,全球经济增长正在转向减速挡,让人想起美联储上次实现软着陆的20世纪90年代中期。全球经济仍有共同的动能,但同时也存在许多特殊的力量,这使得世界经济在增长放缓的过程中可能会遇到波折。

更久的高利率可能带来冲击

报告显示,2024年全球通胀将放缓至3.5%、2025年降至2.9%,但下降速度比六个月前的预测要慢。因此,预计很多国家的央行在降低政策利率方面仍将保持谨慎。

高斯表示:“尽管全球食品和能源价格有所回落,但核心通胀仍相对较高而且可能保持下去。主要发达经济体的央行可能会因此推迟降息。高利率维持更长时间的环境意味着全球金融条件趋紧,发展中经济体的增长将大为放缓。”

世行预测,全球利率很可能仍将保持高位——2025~2026年平均约为4%,大约是2000~2019年平均水平的两倍。这将抑制经济增长,并增加以美元借贷的新兴市场国家的债务压力。

报告还提出了另一种“更高更久”的利率情境,即发达经济体通胀持续会导致利率比世行的基线预测高出约40个基点,从而导致2025年的全球经济增长率降至2.4%。

瑞士百达财富管理亚洲首席策略师兼研究主管陈东在接受21世纪经济报道记者采访时也表示,美国的政策利率可能会在较长时间保持在高位,当前,市场对美联储开启降息的时点一路延后,有人猜9月,有人猜12月,延后的可能性更大。同时,一旦开启降息,幅度也会比此前的降息周期要浅。

究其原因,陈东指出,这主要是因为两方面的数据不断被“打脸”:第一,美国的通胀在下降一段时间后,降速明显放慢,甚至最近核心通胀开始往上走;第二,美国经济在短期内不太可能出现衰退,这主要得益于美国强劲的消费表现和移民大幅增加对就业人口的补充。

不仅如此,陈东认为,美国大选的结果很可能导致美国对其他国家加征关税,这可能会让美国再度面临高通胀,并给全球经济带来一定冲击。

美中印增长预测均被上调

美国的强劲需求和高通胀令外界对美联储降息的预期推迟,美国经济连续第二年打破衰退预测。世行目前预测美国经济将在2024、2025年分别增长2.5%、1.8%,分别较三个月前上调了0.9个百分点和0.1个百分点。高斯称,自1月公布预测以来,美国经济增长率上调为全球经济增长率上调贡献了约80%。

世行预测中国2024、2025年的增速分别为4.8%和4.1%,分别比三个月前上调了0.3个百分点和下调了0.2个百分点。该行称,对于今年的上修主要反映了出口增长的强劲表现,但中国经济明年仍将面临投资和消费信心疲软以及房地产行业持续低迷的影响。

世行将对印度今明两年的增速预期分别上修0.2个百分点至6.6%和6.7%,称这主要反映了印度国内需求的强劲。据该行估算,印度经济2023年的增速达到了8.7%,主要是得益于包括制造业和建筑业在内的工业活动的表现以及服务业展现出的韧性。

由于消费增长疲软、出口放缓以及旅游需求趋稳,世行预计2024年日本经济增速将从2023年的1.9%大幅放缓至0.7%,这比三个月前的预测还低了0.2个百分点。但由于消费者支出和资本投资略有改善,世行预计日本经济增速将在2025年增至1.0%。

同时,世行将欧元区2024年的经济增长预测维持在0.7%不变,称该地区继续面临能源成本高企和工业产出疲软的困境。

与许多机构不同的是,摩根士丹利认为,美国经济“硬着陆”或许并不遥远。摩根士丹利财富管理业务首席投资官LisaShalett称,由于通胀仍高于预期,目前美国经济软着陆的可能性更接近50%,而“不着陆”的概率约为20%。与此同时,更令人担忧的衰退式“硬着陆”的几率已跃升至25%~30%左右。

Carpenter认为,世界其他地区总体上开始回暖:出口导向型经济体正在改善,欧洲和亚洲的PMI预示着触底反弹并温和复苏。该机构上调了对2024年下半年欧洲经济增长的预期。中国今年以来的经济表现也令人惊喜,财政政策发力增加了产能,提高了生产力。除中国以外的新兴市场在中东欧、中东和非洲以及拉丁美洲的情况喜忧参半,但总体上增长稳定。

全球经济大分化仍将继续

根据世行的预测,发展中经济体2024、2025年的增速均为4.0%,略低于2023年的4.2%;而低收入经济体的增速将从2023年的3.8%增至2024年的5.0%,但与1月的预测相比,四分之三的低收入经济体今年的增速预期被下调;发达经济体2024年的增速将稳定在1.5%,然后在2025年升至1.6%。

世界银行集团首席经济学家、高级副行长英德米特·吉尔指出,世界上最贫困经济体的前景尤其令人担忧,它们面临沉重的偿债负担、日益缩减的贸易机会和代价高昂的气候事件。“发展中经济体必须找到鼓励私人投资、减少公共债务以及改善教育、医疗和基本基础设施的方法。如果没有国际支持,那些最贫困的国家——尤其是有资格获得国际开发协会优惠援助的75个国家——将无法做到这一点。”

报告显示,预计四分之一的发展中经济体今年的贫困程度仍高于疫情暴发前的2019年。对于脆弱和受冲突影响的国家来说,这一比例是前者的两倍。此外,2020~2024年,近一半发展中经济体与发达经济体之间的收入差距有所扩大,这是自1990年代以来的最高比例。预计从现在到2026年这些经济体的人均收入年均增长约3.0%,远低于新冠疫情暴发前十年平均3.8%的水平。

本期报告还提出了如何利用公共投资来加快私人投资和促进经济增长。报告指出,自全球金融危机以来,发展中经济体的公共投资增长已经减半,过去十年的年均增长率降至5%。世行强调,公共投资可以成为强有力的政策杠杆。对于财政空间充足、政府支出效率较高的发展中经济体而言,公共投资占GDP比重每增加一个百分点,可使中期产出增加1.6%。

(作者:郑青亭编辑:胡慧茵)