中邮·海外宏观|美国就业数据背离,反映了什么?

转自:中邮证券研究所

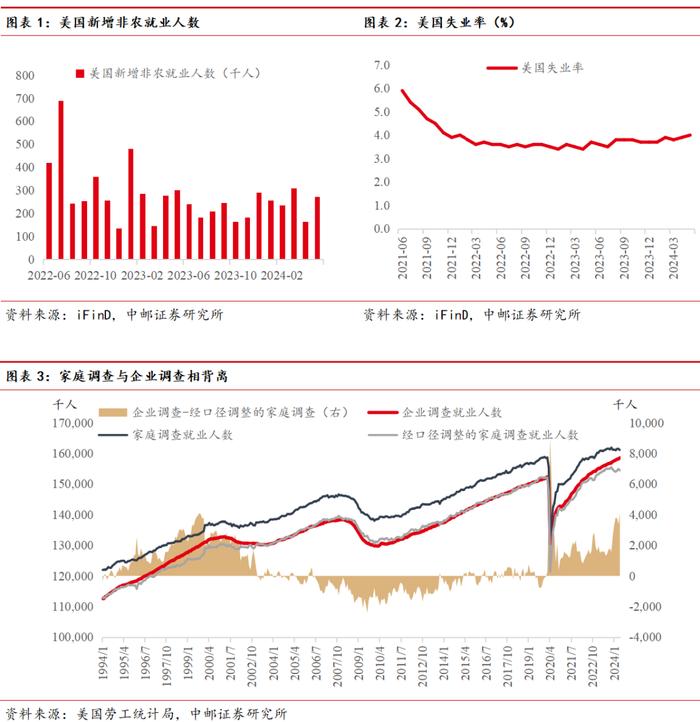

周五,美国公布就业数据,5月新增非农就业人数为27.2万人,大超市场预期的18.5万人,前值从17.5万人下修至16.5万人;失业率上升至4%,预期3.9%,前值3.9%。

非农新增就业人数与失业率出现如此明显的背离,原因在于家庭调查与企业调查的区别。从口径上来说,两者之间存在一些差异,比如涉及到打多份工的劳动者时,企业调查会重复计入,但家庭调查只计算一次,此外,自雇者、家庭企业中的无薪家庭工人、农业工人、私人家庭工人和无薪休假工人计入家庭调查,但不计入企业调查,这些都会带来影响。

但即使考虑口径因素调整后,近年来两者仍然存在较大差异。我们认为,非法移民的涌入可以解释一部分原因。受到拜登政府政策的影响,近两年美国移民人数大幅增加,而且其中有不少是非法移民,基于美国海关和边境保护局的统计,2023财年全美边境口岸越境人数达到320万人,较2021年财年增长63.61%,2024财年至今(2023年10月至2024年4月),入境人数已经达到198万人,超过去年同期。过去一年来,本国的工作者增长已近乎停滞,就业的增长主要来自移民。

除了移民的影响以外,美国劳工统计局的企业出生-死亡模型也可能高估了就业。最新数据显示,2023年第三季度,关闭企业损失了160万个工作岗位,比上一季度增加了8.5万个。考虑部分中小企业倒闭的事实尚未完全反映在非农里,企业出生-死亡模型在经济趋缓时可能高估了就业水平。

总体来说,我们认为美国劳动力市场的真实情况可能介于强劲的企业调查和略显疲软的家庭调查之间。就业将保持稳健,但无论是职位空缺的减少,还是辞职率的下降,都意味着劳动力市场的紧张正在得到缓解。数据公布后,美联储降息预期有所回落,美股三大指数均小幅下跌。考虑到当前的数据显然不能说符合美联储“劳动力市场意外走软”的降息条件,我们维持年内降息不超过一次的判断。

周五,美国公布就业数据,5月新增非农就业人数为27.2万人,大超市场预期的18.5万人,前值从17.5万人下修至16.5万人;失业率上升至4%,预期3.9%,前值3.9%。

非农新增就业人数与失业率出现如此明显的背离,原因在于家庭调查与企业调查的区别。从样本来看,企业调查(CES)向14.3万家企业发放问卷调查在岗领薪员工数量,家庭调查(CPS)则是向6.2万户家庭发放问卷,前者误差更小、更稳定。从口径上来说,两者之间存在一些差异,比如涉及到打多份工的劳动者时,企业调查会重复计入,但家庭调查只计算一次,此外,自雇者、家庭企业中的无薪家庭工人、农业工人、私人家庭工人(如保姆、管家)和无薪休假工人计入家庭调查,但不计入企业调查,这些都会带来影响。但即使考虑口径因素调整后,近年来两者仍然存在较大差异。

我们认为,非法移民的涌入可以解释这一差异。受到拜登政府政策的影响,近两年美国移民人数大幅增加,而且其中有不少是非法移民,基于美国海关和边境保护局的统计,2023财年全美边境口岸越境人数达到320万人,较2021年财年增长63.61%,2024财年至今(2023年10月至2024年4月),入境人数已经达到198万人,超过去年同期。从下图也可以看出,过去一年来,本国的工作者增长已近乎停滞,就业的增长主要来自移民。

除了移民的影响以外,美国劳工统计局的企业出生-死亡模型也可能高估了就业。最新数据显示,2023年第三季度,关闭企业损失了160万个工作岗位,比上一季度增加了8.5万个。按企业规模来看,中小企业面临的压力更大,拥有1至49名员工的公司净就业人数减少20.4万人,拥有50至249名员工的公司净就业人数减少2.6万人。拥有250名或以上员工的公司净就业人数减少1.6万人。考虑部分中小企业倒闭的事实尚未完全反映在非农里,企业出生-死亡模型在经济趋缓时可能高估了就业水平。

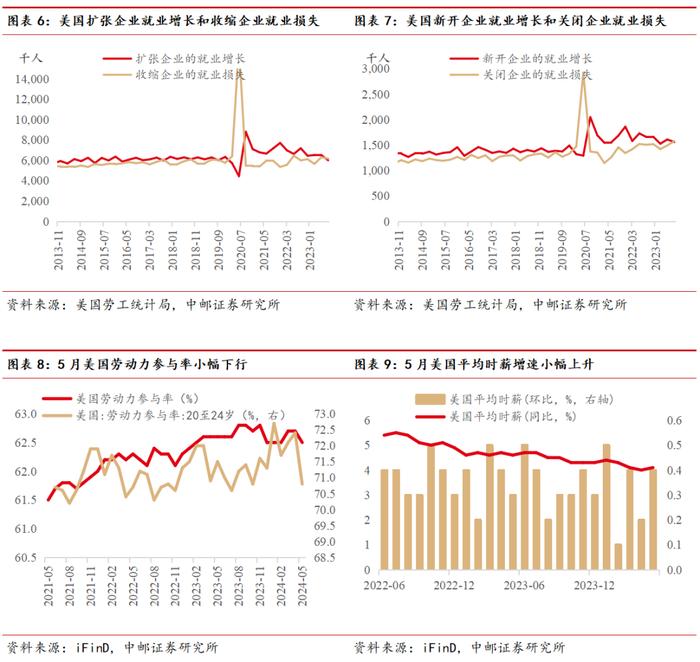

5月美国劳动力参与率小幅下行至64.5%,但主要是受波动较大的20-24岁年轻人参与率的影响,较为稳定的壮龄劳动力(25-54岁)参与率仍然稳健,小幅上升0.1%至83.6%。平均时薪环比增长0.4%,同比增速从4.0%升至4.1%,分行业看,主要来自制造业和服务业的升温。但从其他薪资数据如亚特兰大的薪资追踪器来看,这种增速的明显上升并未得到验证。建议关注美联储更喜欢的就业成本指数(ECI),该指数将于7月底发布。

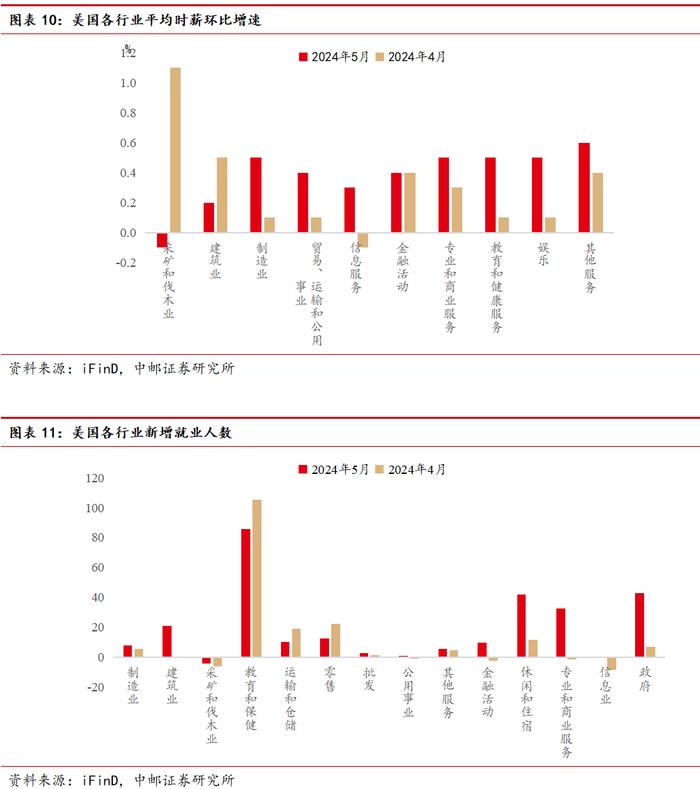

分行业来看,5月的就业增长主要来自医疗保健(+6.8万)、政府(+4.3万)和休闲及酒店业(+4.2万)和专业、科学和技术服务业(+3.2万),就业增长主要集中在周期性敏感度较低的行业。

总体来说,我们认为美国劳动力市场的真实情况可能介于强劲的企业调查和略显疲软的家庭调查之间。就业将保持稳健,但无论是职位空缺的减少,还是辞职率的下降,都意味着劳动力市场的紧张正在得到缓解。数据公布后,美联储降息预期有所回落,美股三大指数均小幅下跌。考虑到当前的数据显然不能说符合美联储“劳动力市场意外走软”的降息条件,我们维持年内降息不超过一次的判断。

风险提示

美国经济基本面超预期走弱;美联储降息幅度和速度超预期;美国物价水平超预期回落;金融风险事件。

报告信息

证券研究报告《中邮证券-宏观观点:美国就业数据背离,反映了什么?》

对外发布时间:2024年6月12日

报告发布机构:中邮证券有限责任公司

分析师:黄子崟SAC编号:S1340523090002

研究助理:李起 SAC编号:S1340124030007

研究助理:高晓洁 SAC编号:S1340124020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。