又一次见证了历史!创业板指首次超越上证指数 背后的原因是什么?

原标题:又一次见证了历史!创业板指首次超越上证指数背后的原因是什么?

又一次见证了历史!

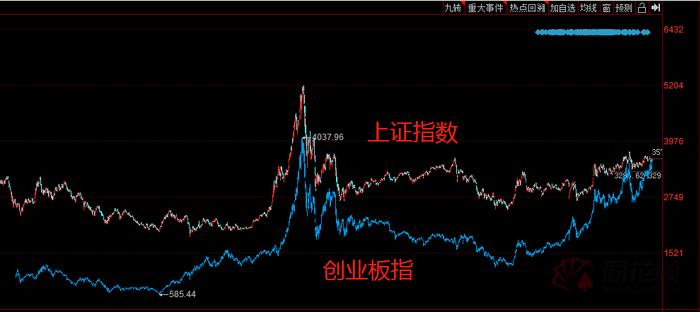

7月13日早盘,在锂电、网络安全等板块带动下,创业板指持续走高,创业板指点位历史性地超过上证指数,为A股历史首次。

权重股是关键

创业板指数能超过上证指数的一个重要原因就是,今年来创业板的几大权重股都表现的非常良好,而同期上证指数的权重股则表现一般。

我们以两大指数的十大权重做对比,可以看到上证指数十大权重股中,除了贵州茅台、海天味业,几乎清一色的中字头企业,行业主要是金融和能源。而这些传统蓝筹今年来表现普遍不佳,最大权重贵州茅台年内涨幅只有0.32%,工商银行也不足1%,涨幅最大的中石油也仅22%。

此外,还有3只权重股年内大幅收跌,中国平安跌超30%,海天味业跌21%,中国人寿也下跌近17%,对指数造成明显拖累。

反观创业板指十大权重,主要由宁德时代、爱尔眼科、东方财富、迈瑞医疗等新经济成长股构成。

今年来十大权重股涨幅全部为正,且占据15.75%的第一大权重股宁德时代可谓是最大的助推剂,年内涨幅超60%,总市值更是已达13400亿元,位列深市第一、A股第四,仅次于贵州茅台、工商银行、建设银行。由小见大,今年创业板指数超越上证指数也就不足为奇了。

从“茅指数”到“宁组合”:分化

创业板指数超越上证指数背后反映的深层次逻辑是赛道股的分化。

疫情期间,以“茅指数”为代表的核心资产获得了明显的超额收益,是2020年的最强主线之一。春节之后“茅指数”整体迎来了长达1个月时间的急调。自回调结束3月底以来,简单龙头躺赢策略开始失效,茅指数整体已不再是市场主线。取而代之的是,以创业板指为代表的高成长性长赛道、景气度较高的龙头核心资产组合开始跑赢市场。

那么什么导致了核心资产的分化?安信证券认为,业绩预期或许可以解释一部分差异,但更精准的来说,实则是所属赛道的差异主导了分化现象。在当前成分股估值水平均处于历史偏高位的状态下,所属赛道的差异不仅决定了对个股的短期业绩增速评价和未来业绩预期,还决定了高估值问题的约束程度如何。

安信证券指出,在整体估值水平仍处于历史高位的背景下,赛道差异以及由其衍生的估值约束使得以“茅指数”为代表的核心资产分化成了三种形态:

1)高成长性长赛道龙头,以及处于向上景气周期的偏周期型赛道龙头。若龙头公司成长性不证伪、高景气仍持续,则对高估值的容忍度较高;重点需关注高业绩增速的可持续性,以及龙头企业的市场扩张能力。若因估值问题引发波动,回调后大概率仍将是最强主线。但同时需要注意的是,对于高成长赛道而言,业绩增速要求更高,即如果业绩不及预期,抑或是成长可持续性逻辑破灭,则恐引发戴维斯双杀。

2)业绩表现尚可的稳定成长长赛道龙头,其估值约束较强。在高估值约束下,股价较难获得大幅超额收益;

3)处于下行周期的偏周期性长赛道龙头,估值约束更强,即便不存在高估值问题,也难有较好的股价表现,大概率需等待业绩周期再起。

由于茅指数并未完全包含当下所定义的“核心资产”,为此,安信证券构建了以第一类形态为主,处于高成长性长赛道、景气度较高的龙头核心资产组合。该组合中,宁德时代市值排名第一,且具有极强的代表性,故简称组合为“宁组合”。

在该券商看来,相比“茅指数”,“宁组合”围绕产业发展的先锋方向,成长性属性突出,更具时代意义,同时也富有更高的弹性。

回顾“宁组合”自去年9月以来的表现可以发现,其表现好于“茅指数”整体;2月期间回撤幅度虽较大,但后续反弹动能也更强,且早已于21年5月回到了前期的高点水平。