【兴证固收.重磅推荐】全国各地区土地财政压力大盘点——基于地级市维度的深度解析

✦

如何获取

电子版报告+数据库?

✦

只需三个步骤轻松获取!

第一步:关注我们的微信公众号;

第二步:转发本文至朋友圈;

第三步:将“转发截图+邮箱”发送至公众号后台,并填写该问卷!

扫码填写问卷获取资料

前言:

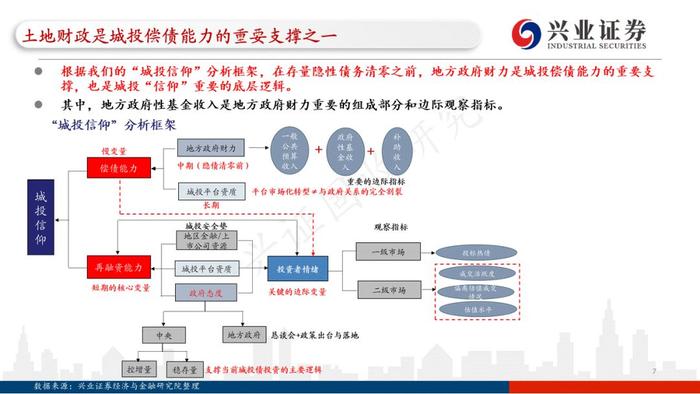

作为城投“信仰”的重要支撑,土地出让金收入是地方政府财力重要的组成部分和边际观察指标。

在土地出让市场表现持续“低迷”的影响下,2022年以来地方政府的土地财政(土地出让金收入)承压明显。

本文基于中指研究院最新的土地出让金收入情况(截至2022年6月),结合各地区的土地财政依赖度,测算了全国各地区最新的土地财政压力情况,并按照我们定义的标准,将土地财政压力划分为四个档次。

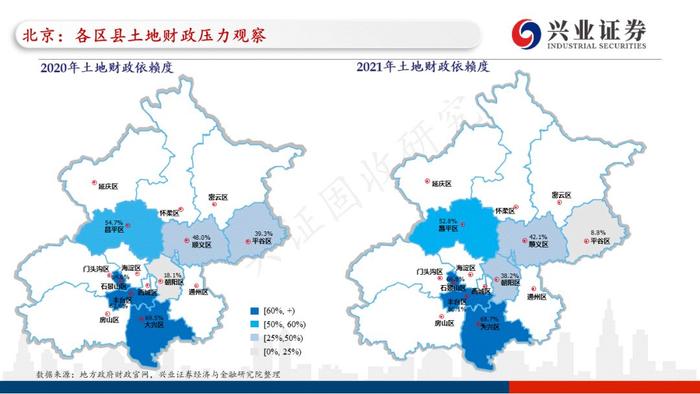

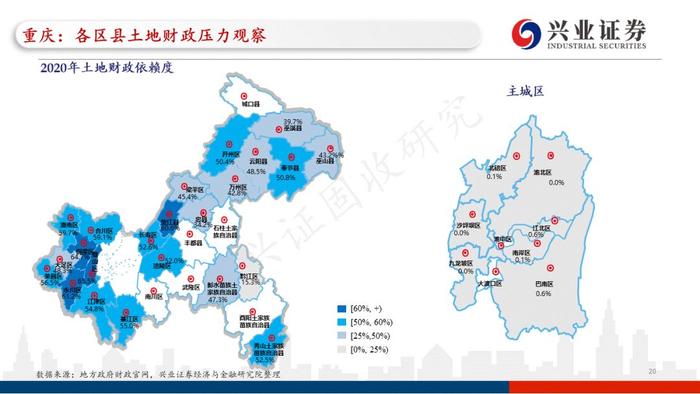

为了更好地应用于投资实践,我们不仅对各省级行政区域整体的土地财政压力情况进行观察,同时对各省级行政区域所辖的地级市(含非地级市代管的省直辖县级市,直辖市区县)的情况做了进一步细化观察,并通过“地图”等形式呈现,一目了然,数据详实,供投资者参阅。

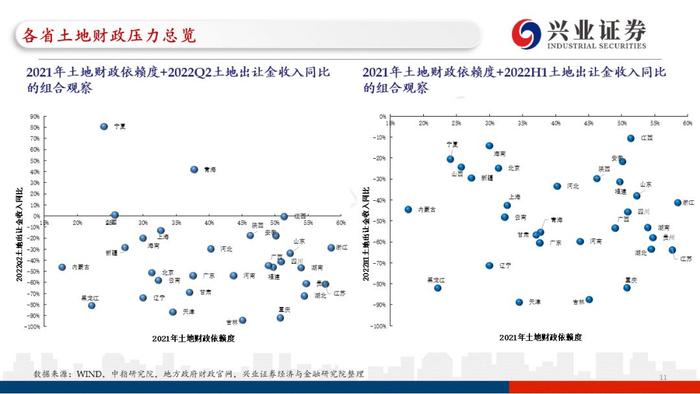

一、分地区看地方政府的土地财政压力(截至2022年6月)

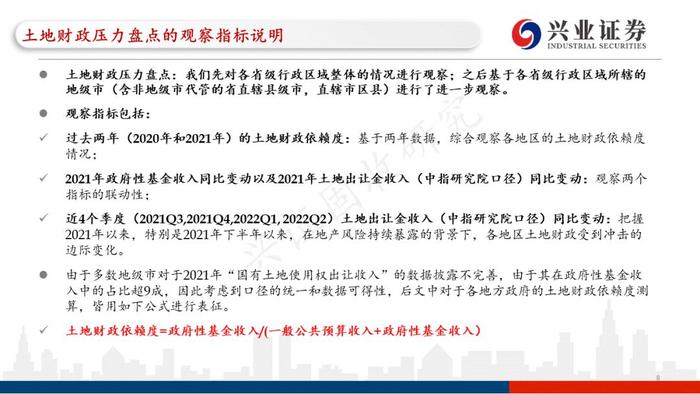

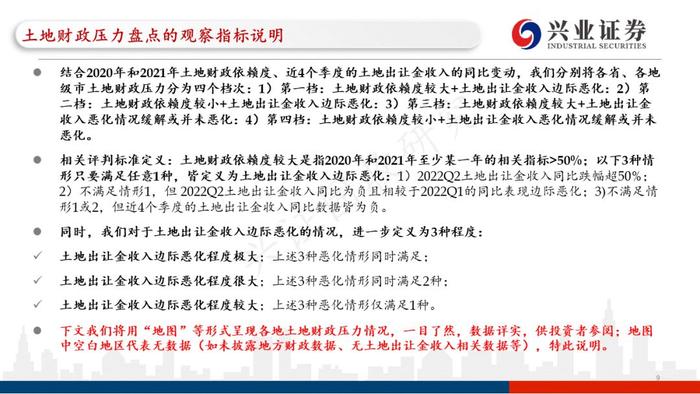

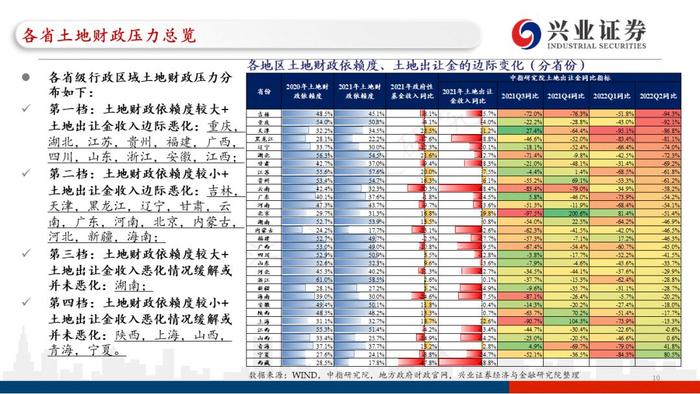

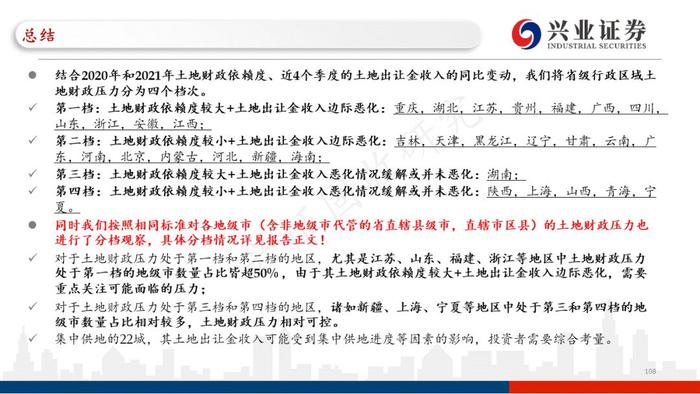

结合2020年和2021年土地财政依赖度、近4个季度(2021Q3-2022Q2)的土地出让金收入的同比变动,我们将省级行政区域土地财政压力分为四个档次。

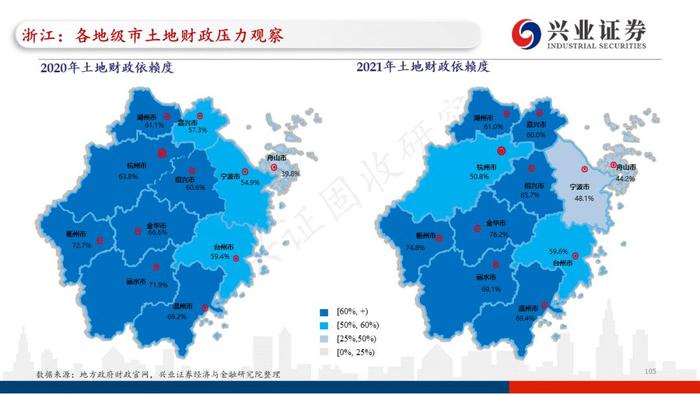

第一档:土地财政依赖度较大+土地出让金收入边际恶化:重庆,湖北,江苏,贵州,福建,广西,四川,山东,浙江,安徽,江西;

第二档:土地财政依赖度较小+土地出让金收入边际恶化:吉林,天津,黑龙江,辽宁,甘肃,云南,广东,河南,北京,内蒙古,河北,新疆,海南;

第三档:土地财政依赖度较大+土地出让金收入恶化情况缓解或并未恶化:湖南;

第四档:土地财政依赖度较小+土地出让金收入恶化情况缓解或并未恶化:陕西,上海,山西,青海,宁夏。

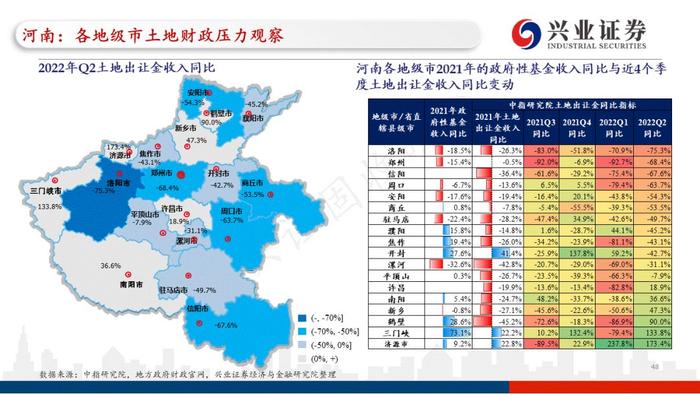

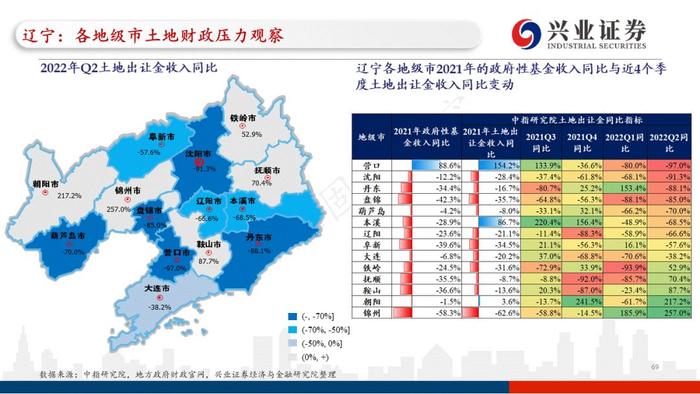

同时我们按照相同标准对各地级市(含非地级市代管的省直辖县级市,直辖市区县)的土地财政压力也进行了分档观察,具体分档情况详见报告正文!

对于土地财政压力处于第一档和第二档的地区,尤其是江苏、山东、福建、浙江等地区中土地财政压力处于第一档的地级市数量占比皆超50%,由于其土地财政依赖度较大+土地出让金收入边际恶化,需要重点关注可能面临的压力;

对于土地财政压力处于第三档和第四档的地区,诸如新疆、上海、宁夏等地区中处于第三和第四档的地级市数量占比相对较多,土地财政压力相对可控。

集中供地的22城,其土地出让金收入可能受到集中供地进度等因素的影响,投资者需要综合考量。

二、投资策略:结合各地区土地财政压力对城投债做好风险防范与机会挖掘

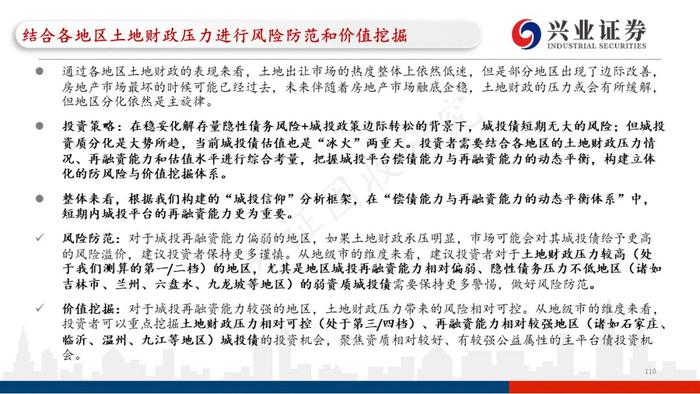

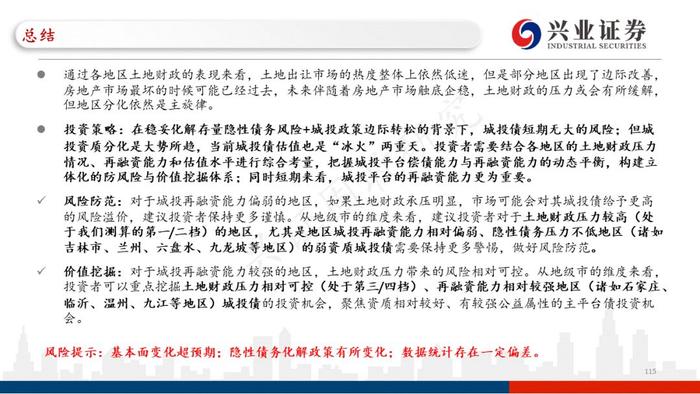

通过各地区土地财政的表现来看,土地出让市场的热度整体上依然低迷,但是部分地区出现了边际改善,房地产市场最坏的时候可能已经过去,未来伴随着房地产市场触底企稳,土地财政的压力或会有所缓解,但地区分化依然是主旋律。

投资策略:在稳妥化解存量隐性债务风险+城投政策边际转松的背景下,城投债短期无大的风险;但城投资质分化是大势所趋,当前城投债估值也是“冰火”两重天。投资者需要结合各地区的土地财政压力情况、再融资能力和估值水平进行综合考量,把握城投平台偿债能力与再融资能力的动态平衡,构建立体化的防风险与价值挖掘体系;同时短期来看,城投平台的再融资能力更为重要。

风险防范:对于城投再融资能力偏弱的地区,如果土地财政承压明显,市场可能会对其城投债给予更高的风险溢价,建议投资者保持更多谨慎。从地级市的维度来看,建议投资者对于土地财政压力较高(处于我们测算的第一/二档)的地区,尤其是地区城投再融资能力相对偏弱、隐性债务压力不低地区(诸如吉林市、兰州、六盘水、九龙坡等地区)的弱资质城投债需要保持更多警惕,做好风险防范。

价值挖掘:对于城投再融资能力较强的地区,土地财政压力带来的风险相对可控。从地级市的维度来看,投资者可以重点挖掘土地财政压力相对可控(处于第三/四档)、再融资能力相对较强地区(诸如石家庄、临沂、温州、九江等地区)城投债的投资机会,聚焦资质相对较好、有较强公益属性的主平台债投资机会。

风险提示:基本面变化超预期;隐性债务化解政策有所变化;数据统计存在一定偏差。

风险提示:基本面变化超预期;隐性债务化解政策有所变化;数据统计存在一定偏差。