拓普转债:不断扩张的平台型汽零供应商——申购价值分析【华创固收 | 周冠南团队】

一、评级较高,债底和平价提供较强安全垫

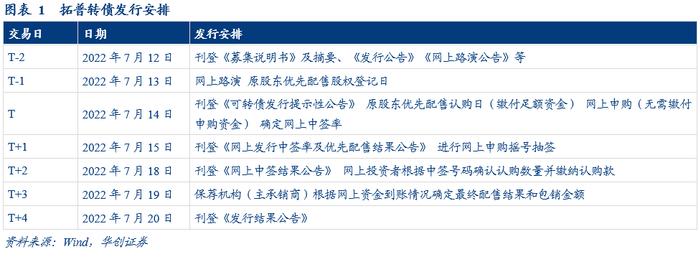

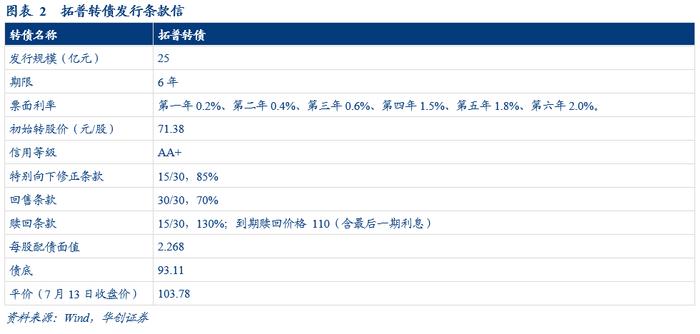

拓普集团于7月12日发布公告,将于2022年7月14日公开发行可转换公司债券,本次发行仅配置网上发行。拓普集团发行规模25亿元,债项评级AA+,根据7月12日中债同等级企业债到期收益率3.5548%测算,债底约为93.11元,7月12日拓普转债平价为103.78,债底和平价提供较强安全垫。条款方面,三大条款中规中矩。

1、发行规模尚可,摊薄比例不高

拓普转债本次发行方式上设置原股东优先配售、网上发行两种。发行规模为25亿元,初始转股价为71.38元/股,目前公司总股本11.02亿股,本次发行摊薄比例在3.08%左右。

原股东可优先配售的拓普转债数量为其在股权登记日(2022年7月13日,T-1日)收市后登记在册的持有拓普集团的股份数量按每股配售2.268元面值可转债的比例计算可配售可转债金额,再按1,000元/手的比例转换为手数,每1手(10张)为一个申购单位,即每股配售0.002268手可转债。原股东优先配售之外的余额和原股东放弃优先配售后的部分通过上交所网上向社会公众投资者发行。

本次发行向原股东优先配售、接受网上投资者申购的日期为2022年7月14日。每个账户最低申购数量为1手(10张,1,000元),每1手为一个申购单位,超过1手的必须是1手的整数倍,每个账户申购数量上限是1,000手(1万张,100万元),如超过该申购上限,则该笔申购无效。

2、债底预计在93.11元附近,发行公告挂网日平价为103.78元

债底约为93.11元,保护性较强。拓普转债期限为6年,债项评级为AA+。票面利率为:第一年0.2%、第二年0.4%、第三年0.6%、第四年1.5%、第五年1.8%、第六年2.0%。到期赎回价格为票面面值的110%(含最后一期利息),按照2022年7月12日中债6年期AA+企业债到期收益率3.5548%作为贴现率估算,拓普转债债底价值约为93.11元,保护性较强。

初始转股价为71.38元/股,本次发行的可转债转股期自本次可转债发行结束之日(2022年7月20日,T+4日)起满6个月后的第一个交易日起至可转债到期日止,即2023年1月20日至2028年7月13日。按照2022年7月12日收盘价74.08元进行计算,发行公告挂网日平价为103.78元。

三大条款中规中矩。本次转债有条件下修条款为:15/30,85%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为110元;回售条款为:30/30,70%。

二、“2+3”产品布局,打造平台型龙头汽零供应商

1、芯片短缺+原材料成本上升不改业绩高增

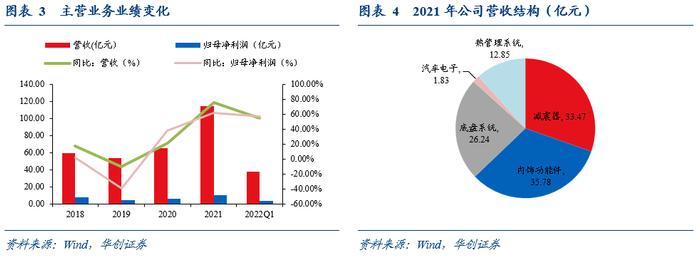

正股拓普集团总部位于宁波,主要致力于汽车动力底盘系统、饰件系统、智能驾驶系统等领域的研发与制造。生产汽车NVH减震系统、内外饰系统、车身轻量化、底盘系统、智能座舱部件、热管理系统、空气悬架系统和智能驾驶系统等产品。国内市场方面,公司的减震器、内饰功能件等NVH产品处于行业领先地位,底盘系统也配套了众多中高端新能源车型、燃油车型,热管理系统正在批量向A客户上海超级工厂供货,电子真空泵业务也初具规模。国外市场方面,公司产品出口至北美、欧洲等地区,并成为国内为数不多的进入国际整车配套体系的汽车零部件供应商之一。

公司凭借完善的产品布局打造Tier0.5级合作模式、行业领先的研发创新能力、优秀的成本管控能力,已成为奥迪、宝马、斯特兰蒂斯、通用、吉利、福特、奔驰、保时捷、大众、高合、理想、蔚来、小鹏、RIVIAN、LUCID等汽车制造商的全球合作伙伴。

2021年,公司实现营业总收入114.63亿元,同比增长76.05%;归属于上市公司股东的净利润10.17亿元,同比增长61.93%。2022年Q1,公司实现营业总收入37.45亿元,同比增长54.34%;归属于上市公司股东的净利润3.86亿元,同比增长56.84%。2021年公司毛利率19.88%,较2020年下降2.81pct;净利率8.88%,较2020年下降0.8pct。在芯片短缺和原材料成本上升的不利环境中,公司凭借产销量提升仍实现业绩高速增长。

2、科技型平台供应商加速开拓

科技型平台供应商先行者,构建新型Tier0.5级业务模式。拓普集团是国内NVH减震系统龙头公司,在传统业务稳健强劲的基础上,着力打造集车身轻量化、底盘系统、智能座舱部件、热管理系统、空气悬架系统和智能驾驶系统等产品于一身的Tier0.5业务模式,为整车厂提供系统的解决方案,最高单车配套金额可达3万元。借助平台型公司研发优势,公司产品线仍有扩大趋势。2022年公司将重点推广汽车电子业务,力争实现汽车电子类业务的大幅提升。

行业领先的研发投入与技术优势。公司研发投入高于国内行业平均,2019年-2021年分别投入3.14亿、3.55亿、5.02亿元,研发费用占销售收入比分别为5.87%,5.45%,4.38%。经过多年沉淀,公司具备五大产品模块的系统级同步正向研发能力,具备机械、电控、软件的一体化研发整合能力。其中同步研发及系统集成能和下游整车厂深度绑定,保证客户关系稳定。

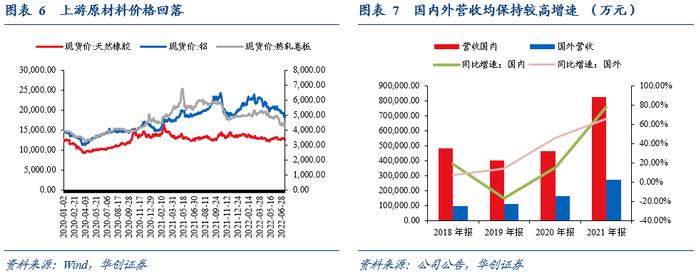

新能源汽车行业高增,公司手握大量优质客户前景可期。2018-2020年公司主要布局海外市场的Tier0.5模式,目前与RIVIAN、LUCID、福特、GM、FCA等海外车企达成了合作,海外市场营收增速明显快于国内市场。2021年受益于海内外新能源汽车产销量高速增长,与华为、金康、高合、小米、理想及其他创新车企的合作进展迅速。公司下游主要客户特斯拉2021年全球交付量93.6万辆,同比+87%,2022年1-3月特斯拉国产销售182174辆,同比+162%。

上游原材料价格回落,利好中游零部件厂商成本管理。上游公司主要原材料中的天然橡胶(含复合胶)、钢材、铝锭、石化原料受大宗商品价格波动影响较大,今年二季度大宗商品价格回落利于公司成本管理。

3、产能不断拓展,发行可转债扩产轻量化底盘系统

区域布局上,公司已在国内宁波、重庆、武汉等地建立制造基地,海外在美国、加拿大、巴西、马来西亚等国家分别设立制造工厂或仓储中心。面对快速增长的需求,公司积极扩产。近三年公司各类产品产能均接近饱和。公司轻量化底盘系统模块(包含副车架、悬挂系统、转向节)2021年产能约为280万套,产能利用率约为102.24%,产能完全饱和。

根据公司2021年报,2021年公司根据新接订单情况,结合对未来新能源汽车渗透率的预判,加快进行产能布局,已完成湘潭基地、宁波杭州湾新区二期、三期基地和宁波鄞州区生产基地约1500亩土地的建设。2022年计划完成前湾新区四期、五期、六期、七期、重庆工厂共约1500亩土地的建设。

此前公司募资建设项目预计2025年达产,达产后将实现年产480万套轻量化底盘系统模块产品的能力(160万套轻量化副车架、160万套轻量化悬挂系统、160万套轻合金转向节),但新增产能预计仍然无法满足市场需求。

本次募集可转债资金将投入汽车轻量化底盘系统项目建设,分为“年产150万套轻量化底盘系统建设项目”、“年产330万套轻量化底盘系统建设项目”两个项目。

公司战略目标明确,采取内生与并购并行的发展路径,在坚持内部创业的同时,不放弃任何有增值的并购重组机会。

三、定价分析及申购建议

1、转债申购中签率预计在0.00652%左右

截至2022年3月31日,迈科国际控股(香港)有限公司持股比例62.94%,为公司控股股东。邬建树先生通直接或间接持股比例为64.09%,为公司的实际控制人。参考近期发行的科利转债(原股东配售比例70.95%,网上有效申购金额11.52万亿)、道通转债(原股东配售比例67.71%,网上有效申购金额11.42万亿),假设拓普转债原股东配售比例和网上有效申购金额分别为70%和11.5万亿,则网上中签率预计为0.00652%左右。

2、预计拓普转债一级市场申购风险不高

根据2022年7月12日拓普集团收盘价测算转债平价为103.78元,参考目前行业相同、平价相似的银轮转债(转股溢价率32.05%)与汽模转2(转股溢价率33.23%),预计拓普转债上市首日转股溢价率预计在30%-35%区间,对于7月12日平价,拓普转债上市价格预计在135元至140元。根据正股价格和转股溢价率进行敏感性测算,结果如下图所示。拓普转债评级较高,债底与平价提供较强安全垫。随着公司技术工艺不断进步、生产效率不断提高和客户粘性的不断增强,预计公司未来将继续巩固在国内汽车零部件市场的领先地位,并持续拓展底盘系统、热管理系统、汽车电子等领域的市场份额。此外,公司空气悬架系统已具备整套系统开发、零件与总成制造的能力,可提供多种悬架刚度,投产后将进一步丰富公司产品线。预计一级市场申购风险不高,上市后可积极关注。

根据Wind数据,拓普集团目前PE(TTM)为69.53倍,处于近几年来波动区间较高位置。

四、风险提示

汽车及新能源汽车产销不及预期、主要原材料价格波动等。

具体内容详见华创证券研究所7月13日发布的报告《不断扩张的平台型汽零供应商——拓普转债申购价值分析》

法律声明

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。