腾讯的广告业务:“啃老”微信 远水救不了近火

出品:新浪财经上市公司研究院

作者:肖恩

一直以来,网络广告都是互联网公司变现的主要甚至是部分公司最重要的路径,如百度、微博、拼多多、阿里、快手等。但对于腾讯来说,一方面由于其他业务逐渐庞大,另一方面由于广告业务自身近些年增长乏力,广告营收占比在2022年Q1已经降低至13%新低水平,已经成为在游戏、数字内容增值服务、金融科技与企业服务,甚至投资业务之后的腾讯“最不重要”的业务板块。

腾讯当前广告业务持续低迷的背后,是以“微信+QQ”为飞轮核心的基础流量基本见顶,与字节跳动等竞对的用户时长存量竞争激烈,《个人信息保护法》进一步削弱社交广告的精准度,媒体广告成本居高不下的痼疾难除。

面对当前广告业务式微,腾讯能给出的解决方案似乎并不多,除了寄希望于经济大环境繁荣,自身更多只能从微信小程序、视频号找增量。但小程序和视频号的广告变现仍处在摸索开拓过程中,远水救不了近火。

基础流量见顶存量竞争激烈

从报纸、电视媒体、互联网,到移动互联网,甚至到往后的元宇宙,广告业务天然就是个流量生意。

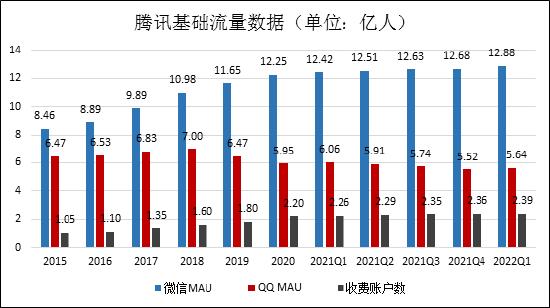

在整个中国市场,拥有最大流量的无疑是腾讯,而腾讯的流量基石就是其发家的两大即时社交通讯工具:QQ和微信。不过,从过去几年的数据看,腾讯的两大基石产品的流量增长肉眼可见地“见顶”了。

2022年1季报显示,微信和Wechat合并MAU(月活用户,下同)为12.88亿,同比增长3.8%。QQ移动端MAU为5.638亿,同比下滑7%。

(资料来源:公司历年业绩公告)

2020年,微信用户达到12.25以后至今几无增长,而QQ滑坡的更早,2018年移动月活达到7亿顶峰后边一路下滑,至今已经月活已经减少19.4%至5.64亿,且仍处在下滑趋势之中。

目前腾讯将其广告也为分为媒体广告和社交广告两大类。其中媒体广告主要是指投放在腾讯视频,QQ浏览器,腾讯新闻、天天快报、腾讯音乐等产品之上;而社交广告则主要是依附于QQ,微信,QQ空间、QQ浏览器、腾讯看点、应用宝等产品上。对于腾讯这一“飞轮”系统来说,无论媒体广告和社交广告,尤其是占比越来越高的社交广告,“微信+QQ”都是这个“飞轮”的核心。

此外,付费用户的情况在一定程度上可以用来衡量流量的质量如何。在腾讯媒体和社交产品的数字内容付费购买增值服务的账户数,自2020年来就随流量数据一起停滞增长了。

实际上,这其中也有行业贝塔的因素。

随着过去多年中国互联网的普及,绝大部分国人已然触网,流量见顶后进入存量竞争已是共识。QuestMobile数据显示,中国互联广告稿市场规模增长率已经从2018年的24.3%下滑至2021年的11.8%至约6000亿元,增速基本与非互联网广告业务相同,互联网的红利期已过。

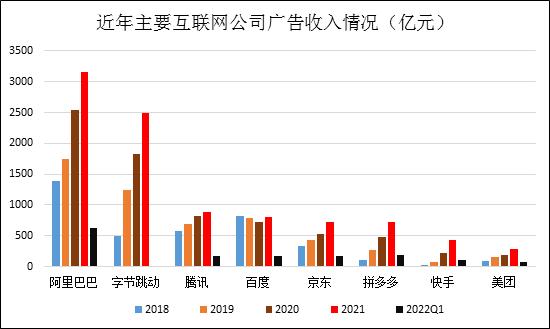

中国就这么多用户,每个人每天也只有24小时,流量的存量争夺已经成个巨头间生死存亡的头等大事。我们参考公告和公开报道,梳理过去几年包括腾讯、阿里、字节、百度、京东、拼多多等公司的广告收入情况。

(资料来源:公司历年业绩公告,Morketing,媒体报道)

明显地,由于商业模式离交易最近的缘故,阿里不仅广告收入位居首位,且在原本体量较大的情况下依然实现了较快增长。而生力军字节跳动则表现的异常凶猛,2018年营收规模小于腾讯、百度,约在500亿左右,但新京报报道其2021年广告收入达到了约2500亿元,仅次于阿里,坐稳第二把交椅。

此外,京东、拼多多、快手、美团,这几个后起之秀的势头也猛,相比之下,只有百度和腾讯举步维艰。2022年Q1(字节跳动未有数据),腾讯的广告业务甚至被拼多多挤掉了前三的位置,且京东也似有赶超的态势。这对于坐拥中国第一流量的腾讯来说,是非常尴尬的事情。

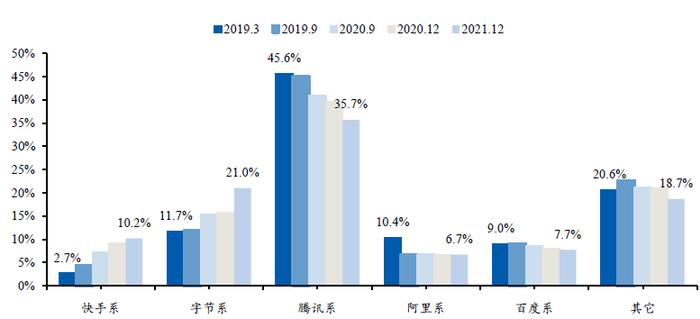

正如前文所述,这背后是各APP用户时间的你争我夺。QuestMobile显示,过去3年来,传统BAT占用户时长在不同程度被短视频侵占,其中此消彼长最为明显的就是腾讯系的萎缩和字节系的增长。

(资料来源:QuestMobile,东北证券)

对于腾讯而言,尽管广告业务占比只有13%,但也成为拖累业绩的主要因素之一。而面对短视频的攻城略地,从腾讯视频、微视到视频号的这几年,效果似乎有限,今年以来通过周杰伦、西城&后街等线上演唱会的形式制造过了一些话题,但究竟能对微信的流量变现及广告收入有多少贡献,仍有待观察。

媒体广告营收跌30%社交广告增速放缓

即使受到字节的勇猛挑战,但目前腾讯系的流量、站用户时长依然是国内最高的。腾讯也曾凭借着国内首屈一指的流量优势,在广告市场迅速进击。

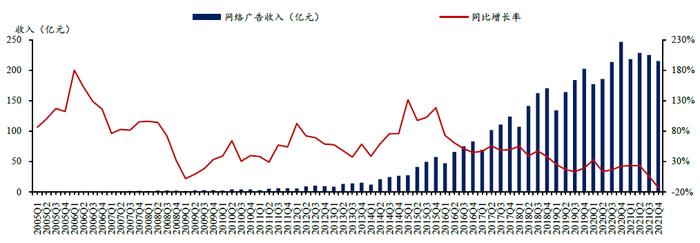

2005~2008年,腾讯单季度网络广告收入同比增速几乎都超过100%,尤其在2006年处于增速高位。2009年,受全球经济放缓影响,广告收入受到影响。2015年,广告收入增速再次达到小高峰,部分得益于微信朋友圈广告上线。

但自2018年以来,先后受游戏版权、贸易摩擦、经济增长放缓的影响,腾讯的广告收入增长接连下台阶,尤其是自2021年下半年受“双减”等影响,接连三个季度环比下滑,今年一季度甚至同比下滑18%,环比下滑16%。值得注意的是,这也是腾讯上市以来的首次广告收入同比负增长。

(资料来源:公司公告,东北证券整理)

在低迷的广告收入中,媒体广告近年来更加惨淡,今年1季度下滑高达30%仅剩23亿元,占总营收比重从2017Q2的40%一路下降为仅有12.8%,相应地社交广告占比达到85%。

如果大致以社交广告来代表效果广告,媒体广告代表腾讯品牌广告的话,那么我们发现,分众传媒的广告收入2021年以来也反超了腾讯的媒体广告收入。

此外,值得注意的是,过去几年撑起广告收入增长的社交广告收入,一改过往一路增长的态势,也自去年Q4连续2个季度出现了下滑,分别同比下滑10%、15%,似有扩大迹象。而实际上社交产品上广告,本身已经在逐渐触及腾讯的压箱底的资源,即便如此,也未能止住下滑的颓势。

面对如此业绩,腾讯的投资人不免会疑惑,为何腾讯坐拥第一流量,而广告却止不住地掉出前三呢?

社交离交易更远信息保护削弱流量转化率

QQ、微信作为即时通信工具,天然的作用就是社交,与阿里、京东、美团、拼多多等作为平台无限接近交易和资金出入口、带有公域流量性质不同。社交产品本身作为私域流量、距离交易是比较远的,人们一直习惯于微信的社交功能,而不太用其提供的购物及其他交易入口。

随着直播电商的兴起,快手和抖音距离交易端也比腾讯更近,这也是而这广告收入快速增长的重要原因。

欠缺交易场景,且为了保持社交产品的简洁,微信更多的是通过定向投放朋友圈广告、公众号广告等方式来逐渐增加变现,且表现的相对克制。因此,微信在加载率方面有较大限制,且微信在此路径上的流量转化效率与用户精准画像有着本质关联,而2021年开始《个人信息保护法》则更是加大了腾讯流量转化难度。

个人信息保护法规定,个人可以不同意平台处理其个人信息或者撤回同意,平台不得因此拒绝提供产品或者服务。

(资料来源:《中华人民共和国个人信息保护法》)

据澎湃数据,其统计的28个热门App的隐私政策显示,使用行为、账户信息、设备信息、地理位置、服务日志和Cookie是实现个性化推荐普遍需要收集的信息种类。而用户拒绝提供非必要个人数据,无疑将限制平台收集数据的规模,以及相应的目标客户画像和广告精准投放。

而在媒体广告方面,其商业模式就是基于腾讯PCG平台提供的各类数字内容吸引流量,进而通过开屏广告、非会员广告、banner广告等形式进行公域流量式的变现。

但由于国人的产权意识薄弱,要吸引并留着流量,就需要在数字内容上下大成本。

典型如腾讯的在线阅读产品,尽管起步较早且拥有起点读书、QQ阅读、书旗、飞书、微信读书等产品,但目前却遭遇到了七猫免费小说、番茄免费小说的强力阻击。在免费竞对的冲击下,腾讯月底产品的付费率持续下滑,2021年阅文集团的付费率降至3.5%的新低水平。为了保证在原创及IP的竞争优势,阅文笼络了全国80%以上的数字阅读作者,经营成本巨大以至于其虽不是重资产业务,净利润率也只在10%出头,甚至2020年一把亏掉上市以来所有利润。

无独有偶,“爱优腾”的命运也类似,面对优质内容的高价版权费、优质节目的高额制作成本,以及其他各类打插边球的侵权行为,与爱奇艺类似,腾讯视频的运营成本大概率也远超营收。2015-2021年,爱奇艺累计亏损高达约420亿元,今年1季度盈利更多由于缩减成本的缘故,而非商业模式的变化。

“啃老”微信远水救不了近火

如果媒体广告瓶颈已现,社交广告既离交易更远且受个人信息保护的影响,那么腾讯广告收入的未来在哪里?

2018年9月对于腾讯来说是调整重新出发的节点,在广告业务方面,腾讯将网络媒体事业群(OMG)的网络媒体广告部与隶属于企业发展事业群(CDG)的社交与效果广告部合并,成立新的广告营销服务线(AMS)。一方面,此次组织变革,将腾讯系统内所有广告业务完全整合,另一方面,这也是腾讯在试图更多挖掘微信的广告潜力。

目前,微信在朋友圈一天5条广告,公众号文章插入广告,购物和京东签订的长期合同,游戏分发亦收到游戏市场大环境的影响。微信广告未来的增长潜力或来自微信的小程序和视频号,因为这直接将微信与交易拉到了一起。

据微信公开课数据,2021年小程序的DAU(日活)超4.5亿,MAU约8.5亿,相较于微信用户的渗透率已经比较高了,小程序的交易潜力来自于交易行为。

据视灯数据,2021年小程序用户中有支付行为的用户数增长80%,因此,2021年小程序GMV达到2.8万亿元,同比增速达75%。

尽管2.8万亿的GMV较阿里、拼多多、京东仍有差距,但小程序的势头较猛,其中蕴含的广告变现机会随着GMV的增长而增长。

视频号方面,视灯数据显示,2021年视频号的DAU达到了5亿,同比增长70%,随着视频号内容逐渐丰富、运营提效,视频号的DAU、日均使用时长有望进一步提升。

从产品使用体验、社交广告收入数据看,腾讯目前并未大规模挖掘小程序和视频号的广告变现能力,小程序和视频号仍处在培育阶段。但腾讯的广告业绩似乎等不了很久,如果不立即更深度的挖掘微信的广告潜力,预计Q2腾讯的广告收入仍不乐观。

事实上,微信已是年龄超十年的互联网产品,纵观中国互联网20多年的发展,能做到十年且依然处在流量顶端的产品仅此一家,但腾讯赋予了微信太多责任。微信从曾经单纯的社交通信APP,逐渐演化为包括自媒体、搜索、短视频、直播、小程序、游戏分发、电商入口、第三方支付、信贷理财、便民服务等在内一众入口的超级APP。

11岁的微信更强大了,但同时,微信也变得更沉重了!