【金研•深度】当前房地产数据怎么看?

作者:路思远 建行金融市场部

房地产行业,实质上已成为当前经济修复的核心矛盾。例如,从上下游产业链而言,水泥价格指数已较3月末下跌了16.9%左右,黑金价格更是对房地产数据及政策消息保持高度敏感,工业增加值中黑金采选业增加值增速始终慢于整体;从其后端的消费而言,家用电器、家具、建筑装潢等地产后周期消费,目前全部为社会消费品零售总额的负增拖累项,今年3月以来两年复合增速均是收缩态势。

一、关于统计数据的一点说明

统计局通常只公布房地产销售、资金、投资等数据的累计同比增速与累计值,我们及市场机构历来都是自行计算其单月绝对值,再得到其单月同比增速,以更好体现其单月变化。但自今年3月起,自行计算的“累计值的同比”与公布的“累计同比”出现了背离。例如,统计局公布的1-5月地产投资累计增速为-7.2%,而我们根据绝对值计算的增速却是-12.3%;商品房销售面积,官方公布的累计增速为-0.9%,而我们自行计算的增速为-8.47%。

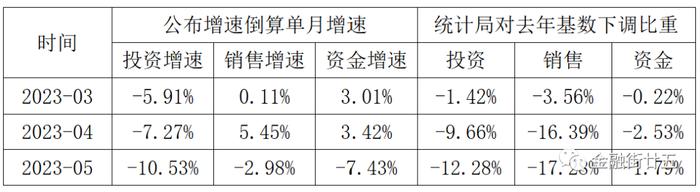

我们发现,为回应这一疑问,统计局自今年4月起,在每月《全国房地产市场基本情况》数据发布新闻稿中,增加了一条附注“6.同比增速说明”,大意即因剔除毁约退房、非房地产开发性质投资、抵押性质销售数据等,对去年数据进行了修正。2月份还是能对的上的,说明基数调整是从3月份开启的。由于统计局并未同步公布2022年修正后的数据,所以如果今年数据调升,而去年数据因扣除转移至今年,我们仍用修正前的基数绝对值计算,会导致自行计算的数据偏低、而统计局公布的数据偏高的局面。统计局特别指出了房地产开发投资、商品房销售面积这两个指标,此外,投资涉及到的数据还包括房地产开发资金来源这一指标。根据5月数据倒推,2022年1-5月投资额基数可能下调了5.6%,商品房销售面积基数可能下调了7.6%,开发资金来源基数可能下调了0.81%。

而且,我们发现,从3月到5月,基数的下调幅度逐步加大。例如,下述2个指标2022年单月绝对值的下调幅度,①商品房销售面积:3月-3.6%,4月-16.4%,5月-17.3%;②房地产投资:3月-1.4%,4月-9.7%,5月-12.3%。在这种情况下,如果我们按照此前的自行计算方法算的话,得到的房地产相关指标增速的下降幅度,将会比现在差距愈发加大。相对而言,开发资金来源的基数调整幅度较小。

另外今年还有一点数据的变化,就是从2023年2月起,统计局不再发布土地购置面积和土地成交价格数据,但新开工数据可在一定程度上反映土地购置情况。

二、当前房地产在经历“二次探底”

从目前数据趋势看,房地产行业确实在经历“二次探底”。我们从资金、到投资、再到施工、以及前端的销售,房地产数据出现了整体的下行。考虑了上述统计数据因素,我们再来重新观察当前房地产市场的主要数据。

考虑到上述基数调整因素,根据统计局公布的同比数据倒算基数绝对值,则3-5月房地产领域重要数据单月的同比增速分别为:①商品房销售面积:3月0.1%,4月5.5%,5月-3.0%;②房地产投资:3月-5.9%,4月-7.3%,5月-10.5%;③开发资金来源:3月3.0%,4月3.4%,5月-7.4%。可见销售在4月表现较好,5月转差,投资持续偏差。资金方面,5月的大幅回落匹配了销售弱势带来的定金及预付款的同比萎缩。

表1:3-5月房地产主要指标基数调整后单月增速

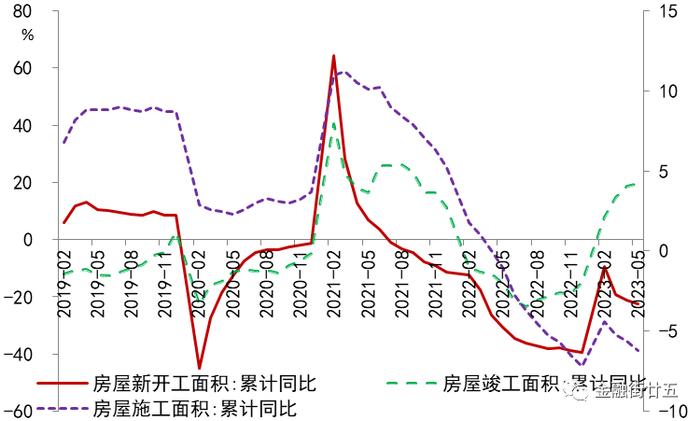

另外,从施工角度(基数未调整),自行计算的5月单月新开工、竣工面积两年复合同比增速分别负增35.5%、7.5%,其中新开工面积的萎缩幅度大体持平上月。此前保交楼推动下持续较强的竣工(上月复合增速还在8.5%的正增高位,也是房地产数据中的亮点),也开始受到资金端的拖累。

图1:房地产施工面积增速情况(累计同比)

从销售端,从进入6月以来的高频数据来看。30大中城市商品房销售面积5月前三周在42万平左右,最后一周回升到53.5万平,6月首周是33.8万平、第二周是38.2万平,第三周是42.5万平,第四周是42万平。环比是回升的态势,但6月前26日同2022年年中冲业绩同期的日均55.6万平的表现相比,低了近33%。

三、政策展望

在居民就业和收入预期偏弱、居民债务压力不低的背景下,加之人口等长期因素限制,房地产业对于政策的反应已钝化,房地产业正常循环的建立,可能需要更实质的举措。地产二次探底过程中,新政策出台预期升温,或带动销售有所改善。

中指院统计的2023年超300次百余城出台的房地产调控政策中,上海、广州、深圳等一线城市多是从公积金、多子女购房优惠等方面优化,可见政策层对于“房住不炒”定力是比较大的。近期政策陆续推出,比如6月28日通过的《中华人民共和国无障碍环境建设法》关于相关老旧小区加装电梯或其他无障碍设施,人行天桥和人行地下通道等城市基础设施建设的条款。再如6月29日国务院常务会议审议通过的《关于促进家居消费的若干措施》,以及住建部部长倪虹发文所称的“提高住房品质,探索建立房屋养老金制度”,还有雄安新区建设等。

注意到央行二季度货币政策委员会例会强调“因城施策支持刚性和改善性住房需求”,其次才是“保交楼、保民生、保稳定”,而一季度例会是首先强调“有效防范化解优质头部房企风险”,可能意味着房地产政策中心从供给侧向需求侧有所倾斜。预计下半年因城施策将有所加快,核心城市限购限贷的一区一策也有望推出,对房地产底部企稳和预期的改善将有一定益处。