中银宏观6月金融数据点评预期内的社融增速放缓

6月份社会融资规模增量为32982亿元,同比少增9283亿元。6月社融存量同比增长8.1%,较上月下降0.3个百分点。6月新增社融略高于市场预期,但信贷减少拖累社融同比少增,下半年社融增速主要仍取决于政府债券。我们认为后期关注点主要包括:

1.社融信贷方面,6月数据显示出贷款是社融同比少增的主要拖累,政府债券仍是社融主要支撑,后续继续关注政府发债力度,建议关注房地产及地方政府化债等政策的边际变化;

2.货币政策方面,央行启用临时正回购工具,货币政策全面转向价格型工具,防风险因素纳入政策考虑,随着资金价格波动区间进一步收窄,流动性充裕的局面可能会发生改变回归中性;

3.在金融时报多次吹风“当货币信贷增长已由供给约束转为需求约束时,需要逐步淡化对金融总量指标的关注,更加注重发挥利率调控的作用”的背景下,金融数据以及信贷脉冲的指示意义变得有限,需进一步关注政府债发行节奏与力度以及市场流动性水平。

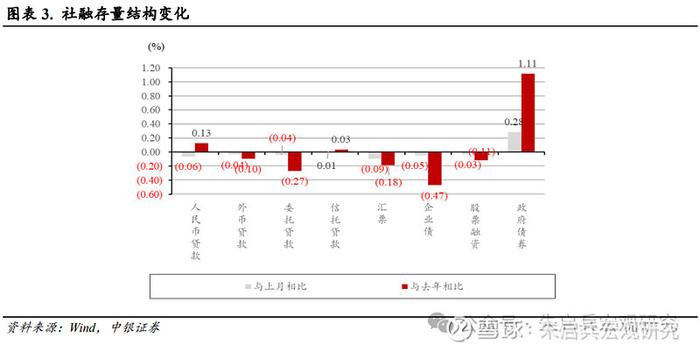

社融同比少增,政府债仍是主要支撑因素。6月社融各分项中,表内融资同比少增11068亿元,表外融资同比多减399亿元,直接融资同比少增667亿元。6月社融口径人民币贷款新增21960亿元,同比少增10453亿元,防空转背景下,为提升资金使用效率,更好支持经济高质量发展,贷款逐渐转向高效率领域。6月表外融资减少1300亿元,延续负增趋势。6月企业债发行2128亿元,同比少增121亿元,季末企业债发行量回升,同比差距不大。6月政府债券增加8487亿元,同比多增3116亿元,6月政府债发行节奏放缓,但仍是社融的主要支撑因素。

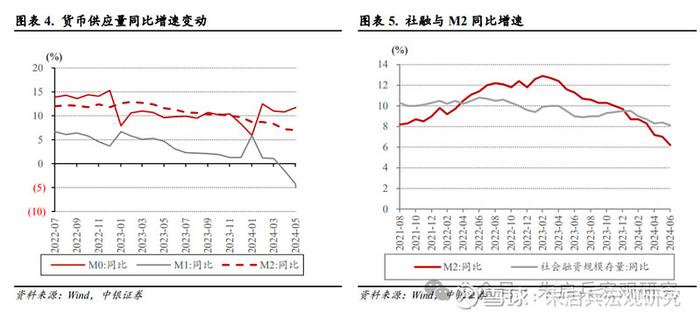

M1仍维持负增长,暂停手工补息影响仍存。6月M2同比增长6.2%,较上月下降0.8个百分点;M1同比下降5.0%,较上月下降0.8个百分点,暂停手工补息影响仍在持续;M0同比增长11.7%,较上月持平。6月M2-M1剪刀差维持不变为11.2%,企业信贷不强是拖累M2的主要因素。

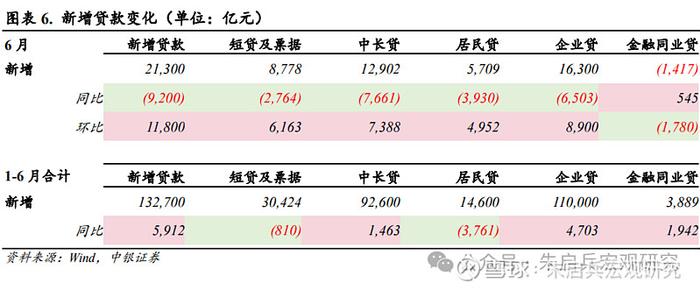

短贷支撑企业贷款,居民企业中长贷均偏弱。6月新增贷款21300亿元,同比少增9200亿元,季末票据到期高峰,以票冲量现象仍旧存在,中长期贷款依然偏弱。企业部门方面,企业贷新增16300亿元,同比少增6503亿元,其中企业中长贷同比少增6223亿元,票据同比少减428亿元。居民部门方面整体偏弱,居民贷增加5709亿元,同比少增3930亿元,6月居民中长贷同比少增1428亿元、短贷同比少增2443亿元,环比季节性均有所改善,但同比仍有压力。

企业存款大幅同比少增。6月居民存款增加21400亿元,同比少增5336亿元,企业存款增加10000亿元,同比少增10601亿元;6月财政存款减少8193亿元,同比少减2303亿元。6月企业存款大幅同比少增,环比有所改善,说明暂停手工补息影响仍然存在但正在边际减弱。6月政府债务融资放缓,财政支出力度加码,财政存款大幅减少。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。