电力及公用事业|加快构建新型电力系统行动方案发布,板块市场表现持续小幅收缩

行 业 周 报

电力及公用事业

加快构建新型电力系统行动方案发布,板块市场表现持续小幅收缩

1.板块市场表现

1.1行业涨跌幅及估值

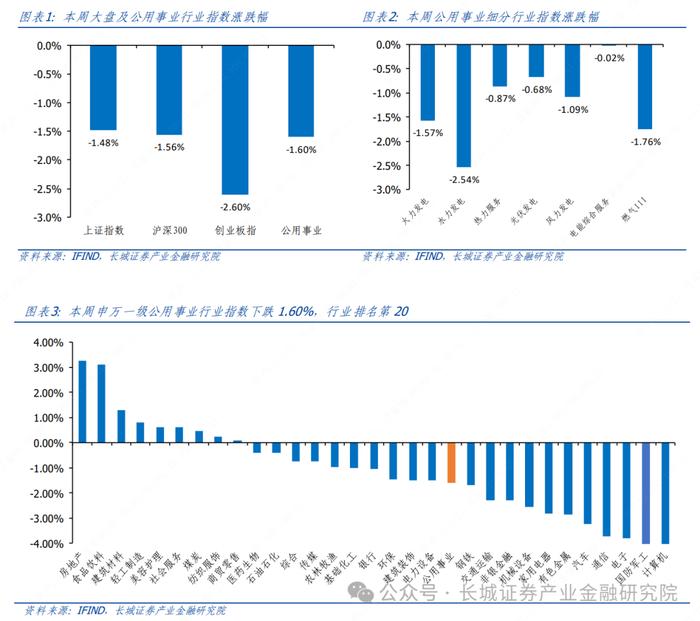

板块涨跌幅:

本周(8.5-8.9)申万公用事业行业指数下跌1.60%,低于上证指数0.12个百分点,低于沪深300指数0.04个百分点,高于创业板指1.00个百分点,在31个申万一级行业涨跌幅中排名第二十。从细分行业看,火力发电、水力发电、热力服务、光伏发电、风力发电、电能综合、燃气申万指数涨跌幅分别-1.57%、-2.54%、-0.87%、-0.68%、-1.09%、-0.02%、-1.76%。

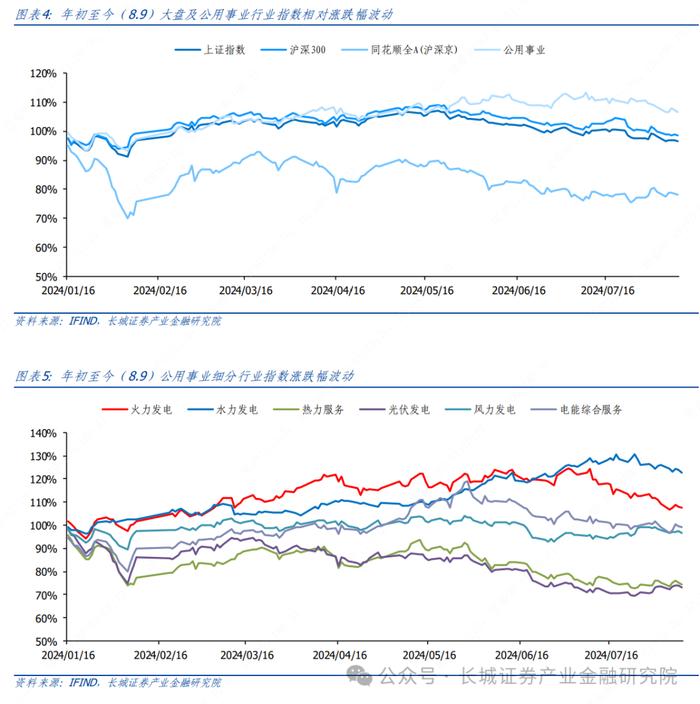

年初至今(8.9)申万公用事业行业指数相对上涨6.55%,细分领域看,火力发电较年初上涨7.6%,水力发电上涨22.64%,热力服务下降25.51%,光伏发电下降26.95%,风力发电下降3.16%,电能综合服务下降0.8%,燃气下降6.63%。

各板块估值:

本周(8.5-8.9)申万公用事业行业指数PE(TTM)为18.04倍,上周为18.31倍,2023年同期为22.32倍。细分领域:

火力发电申万三级指数PE(TTM)为13.02X,上周为13.23X,2023年同期为22.32X;

水力发电申万三级指数PE(TTM)为24.55X,上周为25.19X,2023年同期为22.05X;

光伏发电申万三级指数PE(TTM)为18.62X,上周为18.34X,2023年同期为24.81X:

风力发电申万三级指数PE(TTM)为18.88X,上周为19.01X,2023年同期为23.32X。

本周(8.5-8.9)申万公用事业行业指数PB为1.85X,上周为1.88X,2023年同期为1.85X。细分领域:

火力发电申万三级指数PB为1.40X,上周为1.42X,2023年同期为1.53X;

水力发电申万三级指数PB为3.08X,上周为3.16X,2023年同期为2.51X;

光伏发电申万三级指数PB为0.89X,上周为0.89X,2023年同期为1.46X;

风力发电申万三级指数PB为1.61X,上周为1.62X,2023年同期为2.03X。

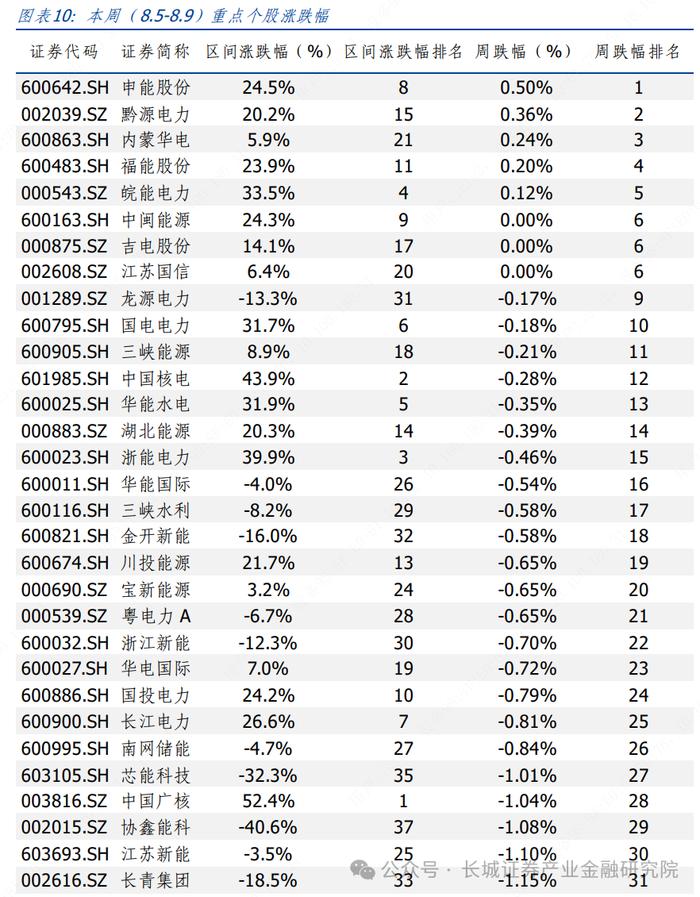

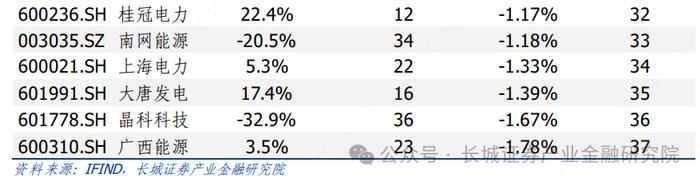

2.2个股涨跌幅及估值

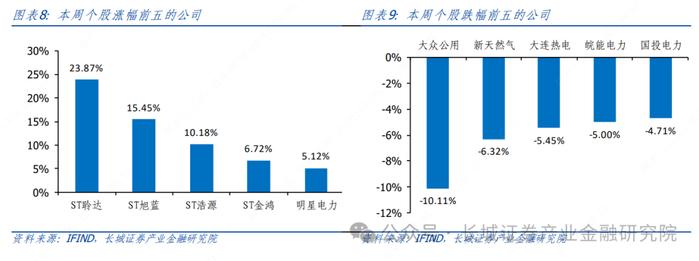

个股上周涨幅前五:ST聆达(+23.87%)、ST旭蓝(+15.45%)、ST浩源(+10.18%)、ST金鸿(+6.72%)、明星电力(+5.12%)

个股上周跌幅前五:大众公用(-10.11%)、新天然气(-6.32%)、大连热电(-5.45%)、皖能电力(-5.00%)、国投电力(-4.71%)

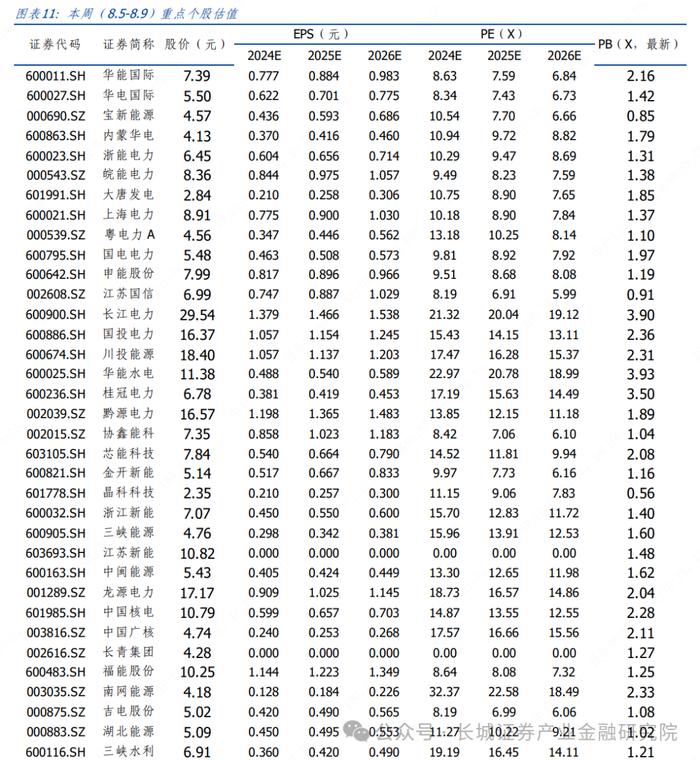

2.3个股大宗交易

3.重点数据跟踪

3.1主要煤电价格

2024年8月9日,秦皇岛山西优混(5500)动力煤平仓价为846元/吨,周环比变幅为-0.47%;印尼、澳洲、山西省广州港5500K动力煤库提价分别为924.32元/吨、911.28元/吨、895.00元/吨,周环比变化分别为0.93%、0.38%和0.00%。

3.2绿证及绿电交易数据

本周(08.05-08.09)绿证日均交易均价分别为5.81元、6.90元、7.33元、5.98元、7.08元。风电挂牌成交量合计为113.35万张;太阳能发电挂牌成交量合计为100.03万张。

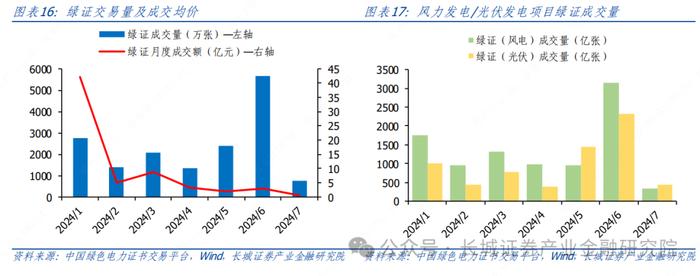

2024年1月至7月,绿证月度交易成交量分别为2750、1389、2083、1361、2394、5665、777万张,月度交易均价分别为153、37、41、24、9、5、7元/张。

2024年6月,省内绿电直接交易电量905亿千瓦时,同比增长324%,占省内电力直接交易总量的4.15%。

3.3CEA及CCER交易数据

本周(8.5-8.9),全国CEA成交量分别为65.05万吨、5.55万吨、23.1万吨、11.32万吨、21.30万吨,全国CEA累计成交均价分别为90.68元/吨、92.10元/吨、90.78元/吨、91.17元/吨、91.69元/吨。2024年1月至7月,全国CEA交易量分别为301.62、240.60、319.30、646.31、288.15、398.71、349.06万吨,成交均价分别为72.61、75.42、85.43、93.59、94.20、91.85、90.99元/吨。

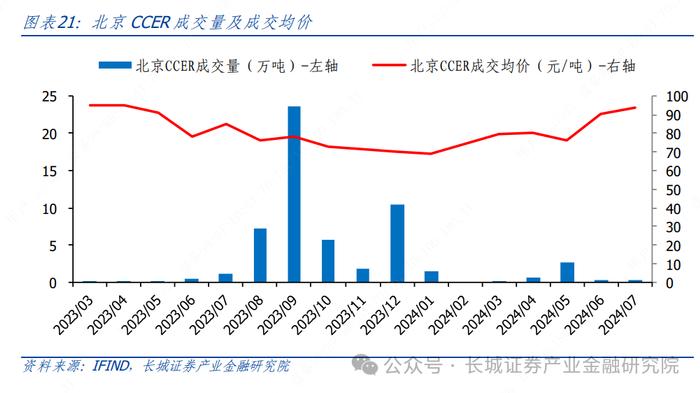

2024年1月至7月,北京CCER交易量分别为1.50、0、0.006、0.642、2.683、0.283、0.26万吨,成交均价分别为69、-、79.67、80.17、76.04、90.06、93.96元/吨。

风险提示:

宏观经济下行风险、政策执行情况不及预期、用电量需求下滑、装机量不及预期、来水/风不及预期、市场电价不及预期