YY | 2024年7月REITs观察: 舆情、二级成交和二季报盘点

摘要

7月舆情跟踪:行业方面,发改委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》,标志我国基础设施REITs从试点阶段正式进入常态化发行的新阶段,拓宽资产准入范围、优化项目运营收益要求等。另,国务院发布《深入实施以人为本的新型城镇化战略五年行动计划》,支持符合条件的城市更新项目发行REITs,进一步扩展REITs应用范围,促进社会资本参与城市更新项目。产品方面,本月3个产品上市交易,其中华夏特变电工新能源REIT创下年内公募REITs网下询价倍数和公募REITs公众发售配售比例新高;本期多家基金管理人发布REITs收益分配公告。

REITs量价回顾: 7月各类资产成交量和成交金额全线上涨;区间日均换手率除基础设施类和交通基础设施类外,均较6月上升。二级市场方面,7月产权类REITs二级市场价格涨跌分化,中债IRR以下行为主;经营权型REITs近半数产品价格下跌,板块分化仍存,中债IRR则大幅下滑。

热点关注:40只REITs的2024年二季报出炉。经营权型REITs营业业绩多为下滑。高速公路类项目收入同比、环比多数下降,主要系强降雨天气导致通行费收入减少;中金安徽交控REIT收入同比及环比下降最显著,除降雨天气外,还受到宣广高速改扩建期间交通组织方案影响。清洁能源方面,中信建投国家电投新能源REIT二季度收入同比及环比下降34.2%和42.6%,主要因风资源情况同比下降以及年度例行检修减少发电天数。生态环保类总体业绩表现稳定,中航首钢生物质REIT收入同比及环比上升主要系发电机检修完毕并网运行。

产权型REITs中,产业园及仓储物流表现较弱。产业园类REITs业绩表现分化较大,仅博时招商蛇口产业园REIT和国泰君安东久新经济REIT收入及净利润同比与环比上涨;建信中关村产业园REIT收入和净利润同比降幅最明显,且24年连续两季度亏损。保租房REITs自2023年以来运营表现延续稳定,仅华夏北京保障房REIT收入同比与环比下降2.3%和1.9%;仓储物流REITs在贸易转移背景下,货量下滑、空仓增加以及客户退租增加等因素导致整体运营承压,除嘉实京东仓储基础设施REIT外,当季度营业收入环比均小幅下滑。消费基础设施类收入环比上升51%~72.5%,经营较稳定。

1.2024年7月舆情跟踪

1.1行业层面

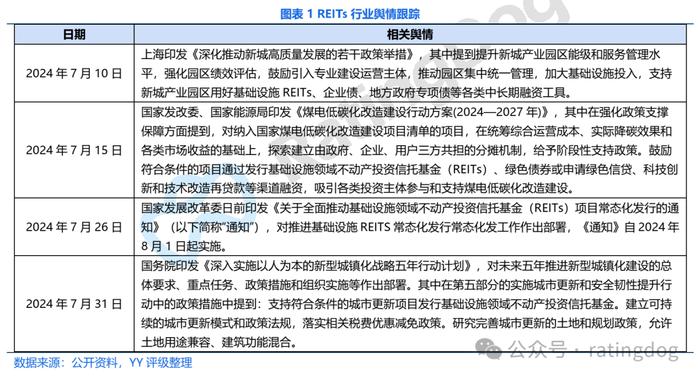

行业方面,7月26日发改委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》(以下简称“通知”),标志我国基础设施REITs从试点阶段正式进入常态化发行的新阶段。《通知》完善了REITs发行的顶层设计,简化了监管流程,拓宽了资产准入范围,优化了项目运营收益要求等。《通知》将底层资产行业扩容至十二大类,新增了养老设施、市场化租赁住房、燃煤发电等资产类型,放宽了旅游景区范围,纳入了产业园区、消费基础设施、文旅基础设施等行业项目配套或不可分割的酒店、底商等。合规性要求上,强化了项目资产完整性,简化了资产可转让性,放宽了某些行业可扩募资产规模要求,明确了PPP新机制对特许经营项目合规要求,提升了回收资金用途的弹性空间,取消了对投资收益率的统一要求。另,7月31日国务院发布《深入实施以人为本的新型城镇化战略五年行动计划》,支持符合条件的城市更新项目发行REITs,进一步扩展了REITs应用范围,促进社会资本参与城市更新项目。

1.2产品层面

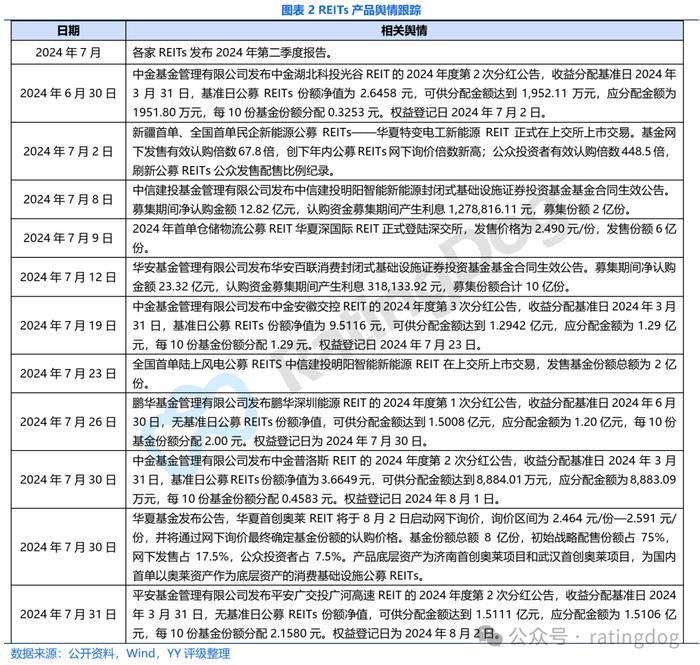

产品上市方面,7月2日,全国首单民企新能源公募REITs华夏特变电工新能源REIT正式在上交所上市交易。基金网下发售有效认购倍数67.8倍,创下年内公募REITs网下询价倍数新高;公众投资者有效认购倍数448.5倍,刷新公募REITs公众发售配售比例纪录。7月9日,2024年首单仓储物流公募REIT,华夏深国际REIT正式登陆深交所,发售价格为2.490元/份,发售份额6亿份。7月23日,全国首单陆上风电公募REITS中信建投明阳智能新能源REIT在上交所上市交易,发售基金份额总额为2亿份。另有华夏首创奥莱REIT(基金代码:508005)将于8月2日启动网下询价,询价区间为2.464元/份—2.591元/份,为国内首单以奥莱资产作为底层资产的消费基础设施公募REITs。

业绩和分红方面,本期各家基金管理人发布REITs2024年第二季度报告,具体数据及分析请参见后文。中金基金、鹏华基金、平安基金等多家管理人发布REITs收益分配公告。

2.REITs成交量价回顾

2.1成交活跃度回顾

7月各类资产成交量和成交金额全线上涨;区间日均换手率除基础设施类和交通基础设施类外,均较6月上升。其中,能源基础设施类成交金额约17.37亿元,环比上涨86%,成交量2.58亿份,较6月翻倍;生态环保类成交金额约4.91亿元,环比上涨54%。区间日均换手率仅园区基础设施类和交通基础设施类分别下跌8bp和22bp,其余板块皆上升;但整体换手率仍较低,仅生态环保类、能源基础设施类的区间日均换手率超过1%。

2.2价格回顾与估值表现

中债于2024年7月11日公告称,综合分析博时招商蛇口产业园、华夏越秀高速、华夏合肥高新等29只公募REITs披露的各类公告及近期资产运营情况,评估影响基金可供分配现金流的各方面长短期因素,对以上29只公募REITs的利润表、现金流量表、可供分配现金流表的各科目进行了调整。因此,也造成了建信中关村、华夏中国交建高速等多只REITs的中债估值收益率和其收盘价在7月出现同向变动。

7月产权类REITs二级市场价格涨跌分化,产业园类部分下跌,保租房类延续上涨趋势,仓储物流类持续下跌,消费基础设施类相对平稳。产业园类产品中,仅国泰君安东久新经济REIT和建信中关村产业园REIT本月价格下跌1.73%和3.41%,其余产品皆上涨,其中博时招商蛇口产业园REIT本月价格上涨5.27%,涨幅最大。保租房类产品价格延续上涨趋势,其中中金厦门安居保障性租赁住房REIT和华夏北京保障房REIT表现亮眼,本月价格涨幅分别达10.5%和7.68%;且该类产品今年以来累计涨幅均超10%,中金厦门安居保障性租赁住房REIT今年以来涨幅达30.56%。仓储物流类产品价格皆跌超2%,其中嘉实京东仓储基础设施REIT跌幅最大,达4.73%。消费基础设施类产品除嘉实物美消费REIT本月涨幅较大达5.48%,中金印力消费基础设施REIT本月下跌0.97%。

产权类7月底REITs中债估值普遍下行。产业园类产品中,除华夏合肥高新产园REIT和国泰君安东久新经济REIT的IRR环比上升12bp和21bp,其余产品中债IRR则环比下跌,其中建信中关村产业园REIT的IRR环比大幅下跌153bp。保租房类产品中债IRR环比下跌16~87bp。仓储类产品中,仅中金普洛斯仓储物流REIT环比下跌1bp,其余产品环比上升27~46bp。消费基础设施类产品表现分化,嘉实物美消费REIT中债IRR环比下降54bp,而中金印力消费基础设施REIT中债IRR环比上升14bp。

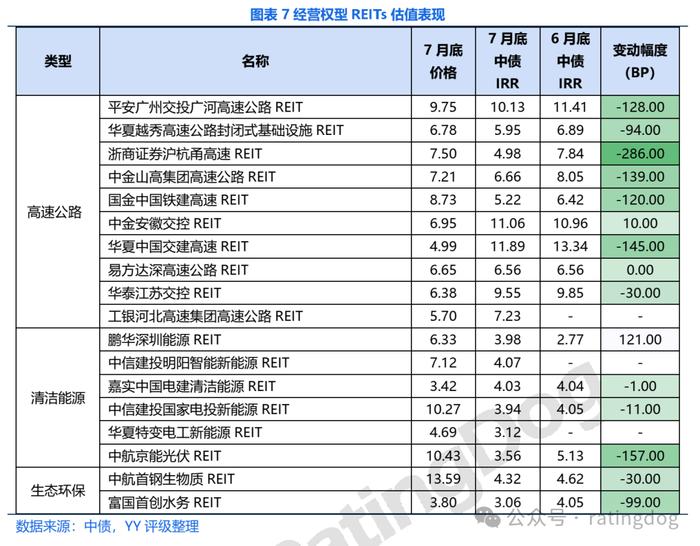

7月经营权型REITs行情较冷淡,近半数产品价格下跌,板块分化仍存。高速公路类产品价格涨跌分化,共5只产品上涨,其中国金中国铁建高速REIT和中金山高集团高速公路REIT本月价格分别上涨3.52%和2.43%,而中金安徽交控REIT和华夏中国交建高速REIT本月跌幅最大,分别下跌2.26%和2.16%。清洁能源类产品仅中航京能光伏REIT本月涨幅超1%,鹏华深圳能源REIT则下跌3.79%。生态环保类的两只产品7月延续涨势,且涨幅环比增加,今年以来累计涨幅均超过10%,中债IRR环比下降30~99bp。

经营权型REITs7月底中债估值多以下行为主,且降幅较大。高速公路类产品,除中金安徽交控REIT环比上升10bp,其余环比下滑30~286bp,但部分产品中债估值仍处高位,平安广州交投广河高速公路REIT、中金安徽交控REIT和华夏中国交建高速REIT的中债IRR在10%以上。清洁能源类产品,仅鹏华深圳能源REIT中债IRR环比上升121bp,其余产品中债IRR皆环比下跌,其中中航京能光伏REIT中债IRR环比下跌157bp。生态环保类产品中债IRR环比下降30~99bp。

3.热点关注:2024年二季报盘点

40只REITs的2024年二季报出炉,具体来看:

3.1经营权类

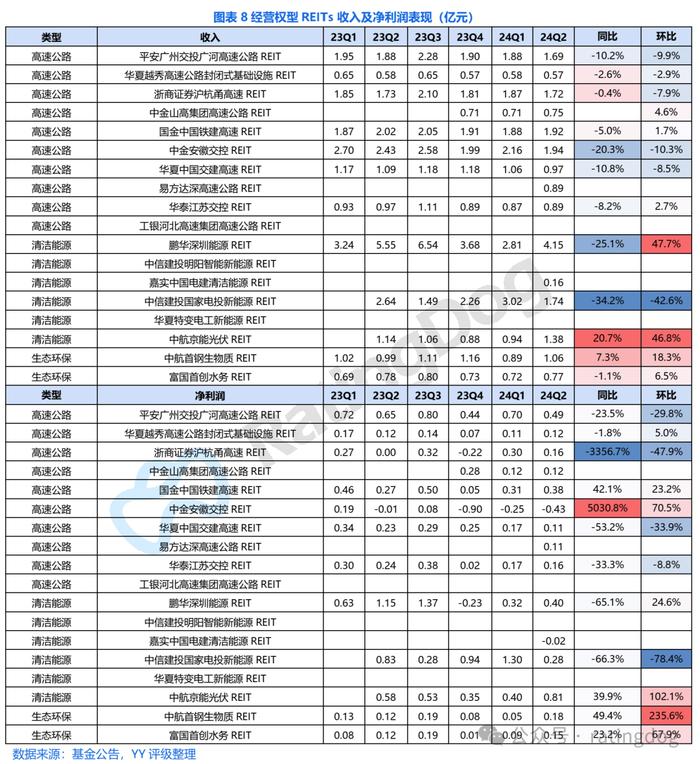

从基金业绩来看,除生态环保类,二季度经营权型REITs的营业业绩多为下滑。高速公路类各项目收入同比、环比多数下降,主要系6月安徽、湖北、湖南等地遭遇强降雨天气导致通行费收入减少。其中,中金安徽交控REIT收入同比下降20.3%、环比下降10.3%,主要是受宣广高速改扩建期间交通组织方案、项目所在地梅雨季节影响。清洁能源方面,中信建投国家电投新能源REIT二季度收入同比及环比各自下降34.2%和42.6%,主要因项目所在区域风资源情况较去年同期有所下降以及受到年度例行检修和电力设备预防性试验的影响。生态环保方面,总体业绩表现稳定,其中,中航首钢生物质REIT收入同比及环比上升7.3%和18.3%,主要系发电机检修完毕并网运行。

具体底层资产运营:

高速公路REITs:重点关注部分同比/环比下滑幅度较高的产品,中金安徽交控REIT运营指标同比、环比大幅下滑,系周边路网变化、路段改扩建以及项目所在地池州、铜陵、芜湖等地连续10多天降雨,对交通量及收入造成一定影响;华夏中国交建高速REIT和平安广州交投广河高速公路REIT的收入和日均自然车流量同比、环比下滑主要受到湖北省和广东省的强降雨天气影响;华夏越秀高速公路封闭式基础设施REIT日均车流量同比上升但日均通行费收入仍同比下滑,主要是由于通行费收费高的货车车流量下降以及节假日免费天数的影响。

清洁能源REITs:中信建投国家电投新能源REIT二季度收入及净利润同比、环比皆大幅下降,主要原因有三:1)平均风速为较去年同期同比下降7.04%至5.67米/秒;2)收到江苏省电力交易中心的交易结算单,收入调减-2,078.94万元;3)受陆上和海上升压站的年度例行检修和电力设备预防性试验等工作,期间风电机组14天停机未发电。鹏华深圳能源REIT二季度收入、利润同比仍大幅下滑,其中售电收入为4.12亿元(同比下降25.66%),主要原因为南方长时间降雨、一次能源价格持续保持低位等因素影响电力市场供需,导致售电量和电价水平分别同比下降8.99%,含税电价同比下降18.32%。中航京能光伏REIT二季度表现较好,收入、利润同比及环比皆大幅上涨,主要为受光照资源条件的季节性波动影响,二季度实现结算电量1.71亿千瓦时,环比上升34.6%。

生态环保REITs:中航首钢生物质REIT24年Q2收入同比、环比上升7.3%和18.3%,主要系发电机完成返厂检修并于4月12日成功并网,自4月16日项目恢复四条焚烧线及两台汽轮发电机组运行,使得上网电量环比上升29.78%,发电收入环比上涨23.91%。富国首创水务REIT24年Q2收入同比小幅下降,主要系合肥十五里河首创水务有限责任公司当期未产生污泥收入,但深圳、合肥两地的二季度日均污水处理量同比各上涨25.32%和8.45%,整体运营情况尚可。

3.2产权型

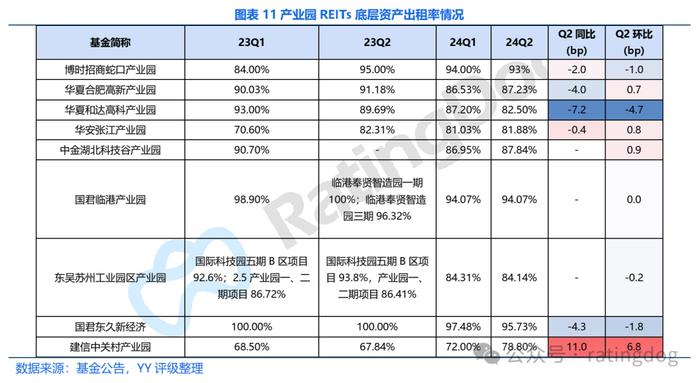

产权型REITs中,产业园及仓储物流表现较弱。产业园类REITs业绩表现分化较大,仅博时招商蛇口产业园REIT和国泰君安东久新经济REIT收入及净利润同比与环比皆上涨,其中博时招商蛇口产业园REIT收入与净利润同比分别上涨40.2%和29.1%,环比皆上涨7.2%;建信中关村产业园REIT收入和净利润同比降幅最明显,且24年连续两季度亏损。保租房REITs自2023年以来运营表现延续稳定,仅华夏北京保障房REIT收入同比与环比下降2.3%和1.9%。仓储物流REITs在贸易转移背景下,货量下滑、空仓增加以及客户退租增加等因素导致整体运营承压,除嘉实京东仓储基础设施REIT外,当季度营业收入环比均小幅下滑。消费基础设施类收入环比上升51%~72.5%,经营较稳定。

具体底层资产运营:

产业园REITs:产业园板块运营分化仍存。华安张江产业园REIT和建信中关村产业园REIT“以价换量”,出租率有所上升,但经营业绩未有明显改善;中金湖北科投光谷产业园REIT和华夏合肥高新产园REIT出租率环比上升不到1bp,收入基本与24Q1保持一致;国君临港产业园REIT出租率保持不变,24Q2收入环比上升9.5%;博时招商蛇口产业园REIT和国泰君安东久新经济REIT出租率分别环比小幅下降1bp和1.8bp,但租金提升使得收入分别环比上升7.2%和8.1%;东吴苏州工业园区产业园REIT和华夏杭州和达高科产园REIT出租率有所下滑,24Q2收入分别环比下降3.6%和1.3%。

保租房REITs:各基金底层项目在24年二季度运营情况稳定,出租率维持高位,显示出资产具备抗周期性特征。其中出租率相对最低的国泰君安城投宽庭保障性租赁住房REIT的出租率也在90%以上,项目位于上海市杨浦区新江湾城板块,24Q2出租率环比下降0.72bp至90.30%。

仓储物流REITs:在贸易转移背景下,货量下滑、空仓增加以及客户退租增加等因素导致整体运营承压,大部分产品于24年Q2营业收入环比均录得小幅下滑。红土创新盐田港仓储物流REIT的现代物流中心出租率环比小幅增加0.34bp至91.50%,主要系经基金管理人及运营管理机构的协调、稳定主要租户以及引进了部分“保税+”业务企业,但23年下半年以来贸易转移对以货物主要流向欧美为主的盐田综保区仍存在入区货量下滑、区内仓储物流空仓增加、入区货车的数量减少等影响;23年6月扩募的世纪物流园出租率维持100%。中金普洛斯仓储物流REIT出租率进一步下滑至85.64%使得当期收入环比下滑1.8%,其大租户江苏京迅递供应链管理有限公司拟不再续租,于24年Q3和Q4分批退租面积在24年Q2产生的收入约占同期总收入的3.71%、3.30%,其中于24年6月30日退租的82,127.03平方米租赁面积已签订替换租户(租赁面积70,610.60平方米,起租日24年9月1日,期限1.8年),剩余76,992.87平方米租赁面积尚未签订替换租户,关注后续进展。

消费基础设施REITs:产品均为今年上市,截至24年H1经营稳健,各产品收入环比上升51%~72.5%,出租率保持较高水平。其中华夏华润商业REIT的青岛万象城一期L4-L5及二期L4-L5的装修改造部分计划于2024年10月末完成并开业,截至24年Q2已确认合作的店铺数量超过规划店铺数量的40%,关注施工及招商进展。