【信达固收】调整中信用利差被动压缩 弱资质品种依然延续强势——信用利差周度跟踪

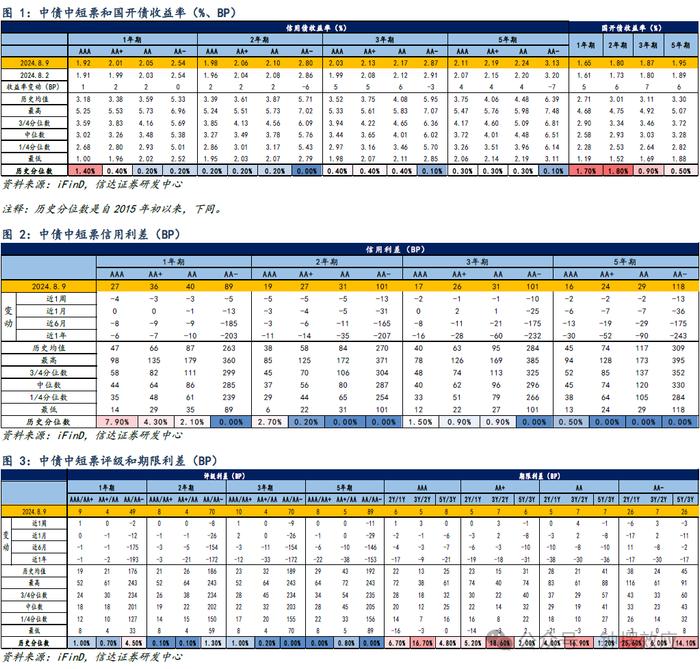

调整中信用利差被动压缩,弱资质品种依然延续强势。本周债券市场有所调整,1Y、2Y期、3Y期和5Y期国开债收益率分别上行5BP、6BP、7BP和6BP。信用债收益率整体跟随利率调整,但弱资质品种表现依然强劲,延续了下行态势。1Y期AA级及以上品种收益率上行1-2BP,2Y期上行2BP,3Y期上行5-6BP,5Y期上行4BP,而1Y期AA-级品种收益率保持平稳,2Y期下行6BP,3Y期下行3BP,5Y期下行7BP。从信用利差来看,各等级利差均被动压缩,1Y期AA级及以上品种利差下行3-4BP,2Y期下行5BP,3-5Y期下行1-2BP,1Y期AA-级品种利差下行5BP,2Y期下行13BP,3Y期下行10BP,5Y期下行13BP。各期限AA+/AA级及以上评级利差上行0-1BP,1Y、2Y、3Y及5Y期AA/AA-评级利差分别下行2BP、8BP、9BP和11BP。AA级及以上品种2Y/1Y期限利差上行0-1BP,3Y/2Y上行3-4BP,5Y/3Y下行0-1BP,AA-级2Y/1Y期限利差下行6BP,3Y/2Y上行3BP,5Y/3Y下行3BP。

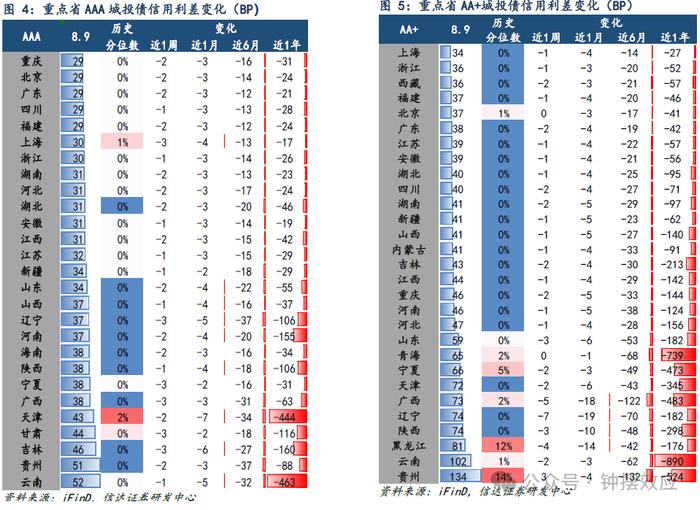

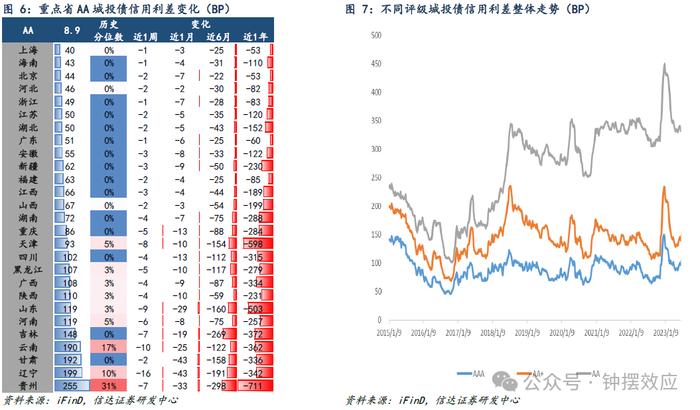

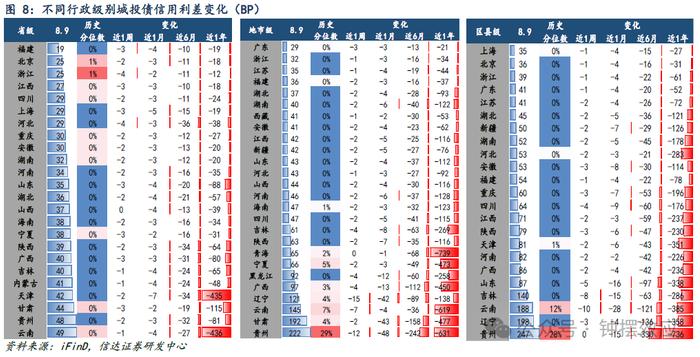

城投利差整体下行,低等级品种利差降幅较大。外部主体评级AAA、AA+以及AA+平台信用利差分别下行2BP、1BP以及4BP。各省AAA级平台利差下行1-3BP;辽宁和广西AA+级平台利差分别下行7BP和5BP;云南和辽宁AA级平台利差分别下行10BP和16BP。分行政级别来看,省级、地市级和区县级平台信用利差均下行2BP。各省级平台利差多数下行1-3BP;各地市级平台利差多数下行1-4BP,辽宁、贵州和云南分别下行15BP、12BP和7BP;区县级平台利差多数下行1-3BP,吉林和云南区县级平台利差分别下行8BP和10BP。

产业债利差多数下行,民企地产债和AA+级化工债利差上行。本周产业债利差多数下行,民企地产债和AA+级化工债利差上行。央企、地方国企和混合所有制地产债利差分别下行3BP、3BP和14BP,民企上行82BP。龙湖利差下行35BP;金地利差下行51BP,万科利差上行10BP;华发股份下行2BP。AAA、AA+和AA级煤炭债利差分别下行1BP、3BP以及5BP;AAA和AA+级钢铁债利差分别下行3BP和4BP;AAA级化工债利差下行4BP,AA+级化工债利差上行2BP。陕煤利差下行3BP,晋控煤业下行3BP,河钢利差下行4BP。

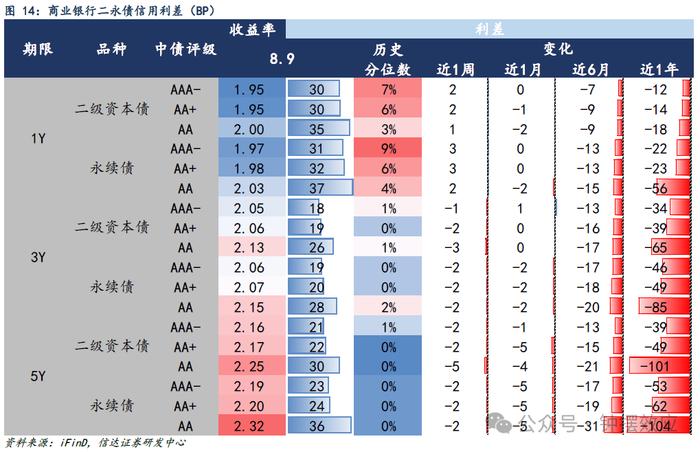

二永债利差再度分化,中长端利差表现仍好于短端,1Y以内各品种利差继续上行,而3-5年利差压缩。具体来看,1Y期各等级商业银行二级资本债利差上行1-2BP,商业银行永续债利差上行2-3BP;3Y期各等级二级资本债利差下行1-3BP,永续债利差下行2BP;5Y期主要品种二永债利差均下行2BP,而AA级商业银行二级资本债利差下行5BP。

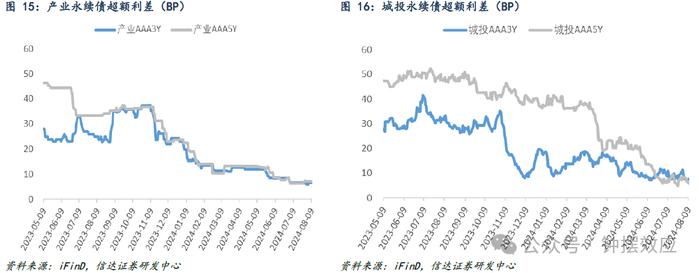

产业永续债超额利差上行,城投永续债超额利差下行。本周,产业AAA3Y永续债超额利差上行0.88BP至6.67BP,处于历史2.05%分位数,产业AAA5Y永续债超额利差仍为7.09BP,处于历史1.69%分位数;城投AAA3Y永续债超额利差下行0.28BP至7.68BP,处于0.59%分位数,城投AAA5Y永续债超额利差下行2.45BP至5.89BP,处于0.37%分位数。

风险因素:样本选择偏差和数据统计失误,城投和地产政策超预期。

报告正文

一

调整中信用利差被动压缩,弱资质品种依然延续强势

本周债券市场有所调整,1Y、2Y期、3Y期和5Y期国开债收益率分别上行5BP、6BP、7BP和6BP。信用债收益率整体跟随利率调整,但弱资质品种表现依然强劲,延续了下行态势。1Y期AA级及以上品种收益率上行1-2BP,2Y期上行2BP,3Y期上行5-6BP,5Y期上行4BP,而1Y期AA-级品种收益率保持平稳,2Y期下行6BP,3Y期下行3BP,5Y期下行7BP。从信用利差来看,各等级利差均被动压缩,1Y期AA级及以上品种利差下行3-4BP,2Y期下行5BP,3-5Y期下行1-2BP,1Y期AA-级品种利差下行5BP,2Y期下行13BP,3Y期下行10BP,5Y期下行13BP。各期限AA+/AA级及以上评级利差上行0-1BP,1Y、2Y、3Y及5Y期AA/AA-评级利差分别下行2BP、8BP、9BP和11BP。AA级及以上品种2Y/1Y期限利差上行0-1BP,3Y/2Y上行3-4BP,5Y/3Y下行0-1BP,AA-级2Y/1Y期限利差下行6BP,3Y/2Y上行3BP,5Y/3Y下行3BP。

二

城投利差整体下行,低等级品种利差降幅较大

本周城投债利差整体下行。外部主体评级AAA、AA+以及AA+平台信用利差分别下行2BP、1BP以及4BP。各省AAA级平台利差下行1-3BP;辽宁和广西AA+级平台利差分别下行7BP和5BP;云南和辽宁AA级平台利差分别下行10BP和16BP。

分行政级别来看,省级、地市级和区县级平台信用利差均下行2BP。各省级平台利差多数下行1-3BP;各地市级平台利差多数下行1-4BP,辽宁、贵州和云南分别下行15BP、12BP和7BP;区县级平台利差多数下行1-3BP,吉林和云南区县级平台利差分别下行8BP和10BP。

三

产业债利差多数下行,民企地产债和AA+级化工债利差上行

本周产业债利差多数下行,民企地产债和AA+级化工债利差上行。央企、地方国企和混合所有制地产债利差分别下行3BP、3BP和14BP,民企地产债利差上行82BP。龙湖利差下行35BP;金地利差下行51BP,万科利差上行10BP;华发股份下行2BP。AAA、AA+和AA级煤炭债利差分别下行1BP、3BP以及5BP;AAA和AA+级钢铁债利差分别下行3BP和4BP;AAA级化工债利差下行4BP,AA+级化工债利差上行2BP。陕煤利差下行3BP,晋控煤业下行3BP,河钢利差下行4BP。

四

二永债利差再度分化,中长端利差表现仍好于短端

本周二永债利差再度分化,中长端利差表现仍好于短端,1Y以内各品种利差继续上行,而3-5年利差压缩。具体来看,1Y期各等级商业银行二级资本债利差上行1-2BP,商业银行永续债利差上行2-3BP;3Y期各等级二级资本债利差下行1-3BP,永续债利差下行2BP;5Y期主要品种二永债利差均下行2BP,而AA级商业银行二级资本债利差下行5BP。

五

产业永续债超额利差上行,城投永续债超额利差下行

本周,产业AAA3Y永续债超额利差上行0.88BP至6.67BP,处于历史2.05%分位数,产业AAA5Y永续债超额利差仍为7.09BP,处于历史1.69%分位数;城投AAA3Y永续债超额利差下行0.28BP至7.68BP,处于0.59%分位数,城投AAA5Y永续债超额利差下行2.45BP至5.89BP,处于0.37%分位数。

六

信用利差数据库编制说明

市场整体信用利差、商业银行二永利差以及城投/产业永续债信用利差是基于中债中短票和中债永续债数据求得,历史分位数是自2015年初以来;而城投和产业债相关信用利差是信达证券研发中心整理与统计,历史分位数是自2015年初以来;

产业和城投个券信用利差=个券中债估值(行权)-同期限国开债到期收益率(线性插值法计算),最后通过算数平均法求得行业或者地区城投的信用利差;

银行二级资本债/永续债超额利差=银行二级资本债/永续债信用利差-同等级同期限银行普通债信用利差,产业/城投类永续债超额利差=产业/城投类永续债信用利差-同等级同期限中票信用利差。

样本筛选标准及其他:

产业和城投债均选取中票和公募公司债样本,并剔除担保债和永续债;

若某个券的剩余期限在0.5年之下或者5年之上,则将其剔除统计样本;

产业和城投债皆为外部主体评级,而商业银行采用中债隐含债项评级。

风险因素:

样本选择偏差和数据统计失误,城投和地产政策超预期。

本文源自报告:《调整中信用利差被动压缩弱资质品种依然延续强势——信用利差周度跟踪》

报告发布时间:2024年8月11日

发布报告机构:信达证券研究开发中心

报告作者:李一爽S1500520050002

信达固收研究团队简介

团队介绍:

李一爽,信达证券固定收益首席分析师,复旦大学经济学硕士,9年宏观债券研究经验,曾供职于国泰君安证券、中信建投证券,在国内外宏观、大类资产配置以及流动性方面具有丰富的研究经验,团队曾获得新财富债券研究2016年第一名、2017年第四名。

朱金保,复旦大学金融硕士,曾供职于资管机构从事信评工作。

沈扬,华东理工大学经济学硕士,曾供职于中泰证券从事宏观利率研究工作。

张弛,复旦大学硕士,曾供职于资管机构从事市场营销和研究相关工作。

芦静,南开大学金融硕士,曾供职于评级机构、资管机构、方正证券从事信用研究工作。

赵雪成,上海财经大学金融硕士,1年信评研究研究经验。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

关于信达证券

信达证券股份有限公司成立于2007年9月,由中国信达作为主要发起人,联合中海信托和中国中材集团,在承继中国信达投资银行业务和收购原汉唐证券、辽宁证券的证券类资产基础上设立,旗下拥有信达期货有限公司、信风投资管理有限公司、信达创新投资有限公司、信达澳银基金管理有限公司等4家金融服务子公司,8家分公司、93家证券营业部遍布全国。