中邮·美护&纺服|周观点:7月纺织品&鞋类出口景气度较佳,华利&健盛24H1业绩增长靓丽

转自:中邮证券研究所

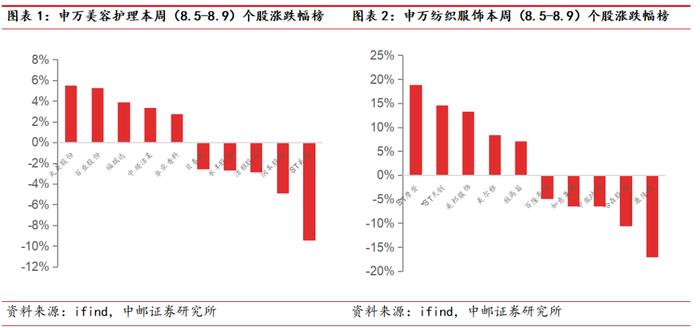

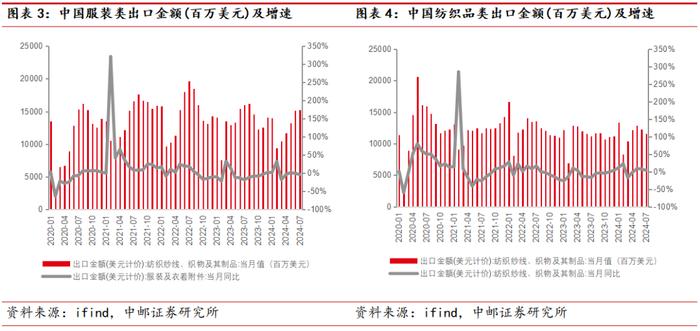

(1)行情回顾:本周(8月5日5-8月9日)申万美容护理指数上涨0.62%,申万纺织服饰指数上涨0.25%,上证综指下跌1.49%,美护纺服均跑赢大盘;年初至今,申万美容护理指数下跌17.96%,申万纺织服饰指数下跌22.44%,上证综指下跌3.79%,美护纺服均跑输大盘。从个股表现来看,本周申万美容护理板块中丸美股份、百亚股份、福瑞达、中顺洁柔、华业香料等涨幅靠前,贝泰妮、水羊股份、洁雅股份、润本股份、ST美谷等跌幅靠前;本周申万纺织服饰板块中ST摩登、*ST天创、美邦服饰、美尔雅、牧高笛等涨幅靠前;百隆东方、如意集团、中胤时尚、哈森股份、康隆达等跌幅靠前。

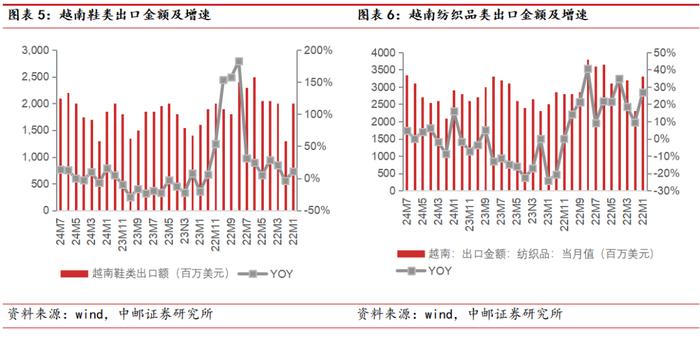

(2)行业要闻:根据青眼、华丽志、ifind等,中国服装/纺织品出口金额美元口径24年7月分别同比-3.6%/+4.0%,24年1-7月累计增速分别为-0.8%/+3.3%;越南鞋类/纺织品类出口金额美元口径24年7月分别同增13.5%/4.7%,24年1-7月累计增速分别为+6.2%/+2.9%;中国化妆品进口金额7月同比-3.2%,1-7月同比-8.8%;丰泰/儒鸿/志强24年7月收入增速分别为3.2%/8.6%/45.1%,1-7月累计增速分别为6.2%/18.3%/26.3%;资生堂24H1营收同比+2.9%,中国市场同比+0.8%;爱茉莉太平洋24Q2营收同比-2.4%,中国市场同比-44%;欧莱雅收购瑞士护肤集团Galderma10%股份;RalphLaurenFY25Q1营收按固定汇率同比+3%,中国市场按固定汇率增长低两位数,预计FY25Q2/FY25营收按固定汇率分别同比增长低至中个位数、低个位数;VF集团FY25Q1营收同比-9%,大中华区表现良好;PUMA24H1营收同比为增1.3%,全年盈利预期收窄;珂瑞康生物“交联型微纤维活性胶原植入剂”临床实验入组结束(适用于面部深层注射,改善效果显著)。

(3)重点公司:纺织服饰:华利集团发布2024年半年度业绩快报,公司24H1实现营收114.7亿元,同比+24.5%,实现归母净利润为18.8亿元,同比+29.0%,其中24Q2实现营收67.1亿元,同比+20.8%,归母净利润为10.9亿元,同比+11.9%,扣非归母净利润为10.7亿元,同比+10.8%;健盛集团发布2024年半年度报告,24H1实现营收11.7亿元,同比+5.5%,实现归母净利润1.7亿元,同比+33.8%,其中24Q2营收6.2亿元,同比+1.5%,归母净利润0.8亿元,同比-1.8%。

(4)投资建议:化妆品方面,今年以来美护持续超跌,估值显著消化,一二线龙头仍具较强的增长韧性,估值具备性价比;且即将进入财报密集披露期,板块龙头业绩值期待,有望带动板块反弹;7月珀莱雅、上美股份等本土龙头抖音增长靓丽,淡季不淡,Q3有望维持高景气度。我们重点推荐:1)大单品势能强劲+多品牌发力,业绩持续高增长的一线龙头公司,如珀莱雅、巨子生物;2)受益于平价型消费+产品矩阵不断丰富驱动稳健增长的二线龙头标的,如润本股份、福瑞达、登康口腔;3)建议关注细分市场地位稳固的改善型标的,如华熙生物、贝泰妮、丸美股份、水羊股份、上海家化等。医美方面,受中高端消费景气度承压以及去年同期基数压力影响,行业增速显著放缓,重组胶原类、再生类、水光类产品维持良好的销售势能,高增势头不变。本周华熙生物透明质酸钠复合溶液、乔雅登越致™、Juvéderm®Volux®获批上市,吴中投资丽徕科技,率先布局PDRN,为行业提供新活力,江苏吴中再生产品推广良好,期待重组胶原蛋白赛道新品进展。标的上重点关注一线稳健龙头爱美客以及再生类产品放量的江苏吴中。

纺织服装方面:1)24年1-7月国内/越南纺织品出口分别同增3.3%/4.7%,龙头鞋类制造商丰泰24年1-7月分别同增6.2%,出口保持较好景气度,库存优化带来订单改善持续兑现,Q3订单增长值得期待,龙头份额持续提升,重点推荐华利集团、伟星股份、新澳股份;2)24H1国内服装、鞋帽、针纺织品类限额社零增速为1.3%,品牌服饰在去年高基数下弱增长,Q3基数压力有所缓解,龙头公司开店持续,关注报喜鸟;3)关注基本面稳健的高股息标的,如富安娜、海澜之家等。

1.1行情回顾:美护纺服超跌反弹

本周(8月5日-8月9日)申万美容护理指数上涨0.62%,申万纺织服饰指数上涨0.25%,上证综指下跌1.49%,美护纺服均跑赢大盘;年初至今,申万美容护理指数下跌17.96%,申万纺织服饰指数下跌22.44%,上证综指下跌3.79%,美护纺服均跑输大盘。从个股表现来看,本周申万美容护理板块中丸美股份、百亚股份、福瑞达、中顺洁柔、华业香料等涨幅靠前,贝泰妮、水羊股份、洁雅股份、润本股份、ST美谷等跌幅靠前;本周申万纺织服饰板块中ST摩登、*ST天创、美邦服饰、美尔雅、牧高笛等涨幅靠前;百隆东方、如意集团、中胤时尚、哈森股份、康隆达等跌幅靠前。

1.2行业要闻:7月纺织品&鞋类出口景气度较佳,VF&PUMA公布财报

中国24年7月服装/纺织品出口金额分别同比-3.6%/+4.0%。根据海关总署数据,24年7月中国服装及衣着附件/纺织纱线、织物及其制品出口金额分别为152.5亿美元/115.4亿美元,同比增速为-3.6%/+4.0%;24年1-7月中国服装及衣着附件/纺织纱线、织物及其制品出口金额分别为889.8亿美元/808.6亿美元,累计增速分别为-0.8%/+3.3%;纺织品出口保持较好景气度。

越南鞋类/纺织品类24年7月出口金额分别同增13.5%/4.7%。根据wind、越南统计局数据,越南鞋类/服装类24年7月出口金额分别为21.0亿美元/33.5亿美元,分别同增13.5%/4.7%,24年1-7月累计增速分别为6.2%/2.9%。

丰泰/儒鸿/志强24年7月收入增速分别为3.2%/8.6%/45.1%。根据台企公司公告,丰泰24年7月收入增速为+3.2%,24年1-7月累计增速为6.2%;儒鸿/志强24年7月收入增速为8.6%/45.1%,24年1-7月累计增速分别为18.3%/26.3%。

RalphLaurenFY25Q1营收同比+1%,预计FY25Q2/FY25营收同比增长低至中个位数(按固定汇率)。根据华丽志,美国时尚奢侈品集团RalphLaurenCorp(拉夫·劳伦)公布了截止6月29日的2025财年第一财季业绩数据:该季度营收15.12亿美元,同比增长1%,主要得益于欧洲和亚洲市场增长。分地区看,北美市场营收6.08亿美元,同比下降4%;欧洲市场营收4.79亿美元,同比增长6%,亚洲市场营收3.91亿美元,同比增长4%,按固定汇率计算增长9%,略高于RalphLauren的预期,其中中国市场销售额同比增长高个位数,按固定汇率计算同比增长低两位数。展望未来:对于2025财年第二财季,公司预计营收将比去年同期增长约3%至4%左右或约为低至中个位数(按固定汇率)。预计外币汇率将对营收增长产生约160个基点的负面影响;按固定汇率计算,预计第二财季营业利润率将增长约80至120个基点,毛利率增长约110至130个基点。对于2025财年,公司预计营收将比去年同期增长约低个位数(按固定汇率计算),增幅在2%至3%左右;预计2025营业利润率将增加约100至120个基点,预计毛利率将增加约50至100个基点。

VF集团FY25Q1营收同比-9%,大中华区表现良好。根据华丽志,美国服饰巨头VFCorporation(简称“VF集团”)公布了截至2024年6月29日的2025财年第一季度业绩数据:FY25Q1销售收入19.1亿美元,同比下降9%。分地区看,三大市场均出现不同程度的下滑,美洲市场/EMEA(欧洲、中东及非洲)/亚太市场营收分别为10.4亿美元/5.5亿美元/3.1亿美元,同比-12%/-5%/-3%,其中亚太市场中,大中华区业务整体表现良好,营收同比增长0%,按固定汇率计算同比增长4%,是表现最好的主要市场之一。

PUMA24H1营收同比为增1.3%,全年盈利预期收窄。PUMA公布2024财年第二季度及上半年财报:FY24H1营收42.2亿欧元,同比增长1.3%(按固定汇率计算,下同),其中FY24Q2营收21.2亿欧元,同比增长2.1%。分地区看,FY24H1美洲地区营收17亿欧元,同比+5.1%,亚太地区营收8.7亿欧元,同比+1.2%,EMEA(欧洲、中东和非洲地区)营收17亿欧元,同比-2.2%,大中华区上半年营收取得高单位数增长,连续六个季度实现正增长。FY24Q2美洲地区营收8.9亿欧元,同比+9%;亚太地区营收4.1亿欧元,同比+1.9%:EMEA(欧洲、中东和非洲地区)营收8.2亿欧元,同比-4.3%。展望未来,Puma维持此前对全年销售增长中等个位数的预期,并将全年EBIT的上限预期从7亿欧元下调至6.7亿欧元。

中国化妆品进口金额7月同比-3.2%,1-7月同比-8.8%。根据化妆品报及海关总署数据,24年7月,中国进口“美容化妆品及洗护用品”总量为27098.8吨,同比下滑2.6%;进口金额为93.0亿元,同比下滑3.2%。24年1-7月,中国“美容化妆品及洗护用品”累计进口总量为184528.6吨,同比下滑12.1%;进口金额为686.0亿元,同比下滑8.8%。24年1月到7月化妆品进口金额同比变化,除1月、4月呈正外,其余月份进口金额均低于去年同期。

资生堂24H1营收同比+2.9%,中国市场同比+0.8%。根据华丽志,资生堂集团公布2024年上半年期内销售额5085.36亿日元(约合人民币248.43亿元),同比增长2.9%。分地区看,日本/中国/亚太地区/美洲/EMEA(欧洲、中东及非洲)/国际市场营收分别为1415.18亿日元/1316.71亿日元/344.47亿日元/572.58亿日元/628.06亿日元/668.50亿日元,同比+13.1%/+0.8%/+12.3%/+8.4%/+19.5%/-13.7%。在今年2月发布的2023年报中,资生堂预计2024年将在中国市场增长5%,并提到将瞄准高端市场以及3-5线城市新中产增长机会。

爱茉莉太平洋24Q2营收同比-2.4%,中国市场同比-44%。根据化妆品报,韩国美妆巨头爱茉莉太平洋集团发布2024年第二季度财报:24Q2销售额为1.0057万亿韩元(约合人民币52.16亿元),与去年同期相比下降2.4%;营业利润122亿韩元(约合人民币6331万元),同比增长4.2%。分地区看,中国收入1077亿韩元(约人民币5.59亿元),同比-44%,中国市场销售额再次遇挫,主要原因为主要电商渠道库存和中国地区线下门店结构的调整。

欧莱雅收购瑞士护肤集团Galderma10%股份。根据华丽志,法国美妆巨头欧莱雅集团宣布收购Cetaphil(丝塔芙)的母公司、瑞士护肤集团GaldermaGALD.S(高德美)10%的股份,具体金额尚未披露。交易完成后,Galderma董事会及其治理结构保持不变。此外,欧莱雅和Galderma将共同推进一项战略科学合作伙伴关系,充分利用Galderma在皮肤病学解决方案方面的专长,以及欧莱雅在皮肤生物学、诊断工具和评估方法方面的专业知识形成协同效应。

珂瑞康生物“交联型微纤维活性胶原植入剂”临床实验入组结束。根据Medactive公众号,浙江珂瑞康生物医疗科技有限公司(简称“珂瑞康生物”)旗下的一款交联型微纤维活性胶原植入剂,由浙江大学邵逸夫医院牵头,联合多家知名三甲临床中心同步开展的临床试验入组结束。产品适用于面部深层注射,改善效果显著。与目前市场在售的同类胶原蛋白填充产品相比,产品优势包括安全性显著、维持时间长达8-12个月、支撑性更佳、胶原含量高。

二

公司事件

2.1纺织服饰:华利集团&健盛集团24H1业绩增长靓丽

华利集团发布2024年半年度业绩快报。公司24H1实现营收114.7亿元,同比+24.5%,实现归母净利润为18.8亿元,同比+29.0%,扣非归母净利为18.5亿元,同比+28.4%;其中24Q2实现营收67.1亿元,同比+20.8%,归母净利润为10.9亿元,同比+11.9%,扣非归母净利润为10.7亿元,同比+10.8%。

收入拆分量价来看,24H1运动鞋销量为1.08亿双,同增18.7%,asp为106元/双,同增4.9%,得益于下游客户补库以及良好的客户结构,销量快速增长,均价提升;其中公司24Q2销量为0.62亿双,同增19.2%,asp为108元/双,同增1.3%,销量增速保持高位。公司24Q1/24Q2/24H1归母净利率分别为16.5%/16.3%/16.4%,同比变动分别为+3.4pct/-1.3pct/+0.6pct,23Q2受汇兑因素影响同期净利率高位,若剔除该因素归母净利率延续Q1趋势保持提升。

健盛集团发布2024年半年度报告。公司24H1实现营收11.7亿元,同比+5.5%,实现归母净利润1.7亿元,同比+33.8%,其中24Q2营收6.2亿元,同比+1.5%,归母净利润0.8亿元,同比-1.8%。公司24H1毛利率/销售费用率/管理费用率/财务费用率/研发费用率分别为28.9%/3.1%/7.9%/-0.7%/1.9%,较23H1变动率分别为+4.2pct/-0.2pct/+0.2pct/-0.5pct/-0.5pct。

3.1美容护理:美护龙头7月抖音淡季不淡,板块估值低位期待反弹

化妆品方面:24H1化妆品限额社零增长1.0%,行业弱增长,本土品牌通过产品创新、新兴渠道布局等份额持续提升,珀莱雅、上美股份等本土龙头7月抖音增长靓丽,淡季不淡,Q3有望维持高景气度。今年以来,美护持续超跌,估值显著消化,一二线龙头仍具较强的增长韧性,估值具备性价比;且即将进入财报密集披露期,板块龙头业绩值期待,有望带动板块反弹。我们重点推荐:1)大单品势能强劲+多品牌发力,业绩持续高增长的一线龙头公司,如珀莱雅、巨子生物;2)受益于平价型消费+产品矩阵不断丰富驱动稳健增长的二线龙头标的,如润本股份;3)建议关注细分市场地位稳固的改善型标的,如福瑞达、登康口腔、华熙生物、贝泰妮、丸美股份、水羊股份、上海家化等。

医美方面,受中高端消费景气度承压以及去年同期基数压力影响,行业增速显著放缓,重组胶原类、再生类、水光类产品维持良好的销售势能,高增势头不变。本周华熙生物透明质酸钠复合溶液、乔雅登越致™、Juvéderm®Volux®获批上市,吴中投资丽徕科技,率先布局PDRN,为行业提供新活力,江苏吴中再生产品推广良好,期待重组胶原蛋白赛道新品进展。标的上重点关注一线稳健龙头爱美客以及再生类产品放量的江苏吴中。

3.2纺织服饰:出口高景气度持续,细分领域龙头值得期待

24H1国内服装、鞋帽、针纺织品类限额社零增速为1.3%,品牌服饰在去年高基数下弱增长,Q3基数压力有所缓解,期待环比加速;24年1-7月国内/越南纺织品出口分别同增3.3%/4.7%,越南鞋类行业出口增速为6.2%,龙头鞋类制造商丰泰同增6.2%。我们重点关注三条主线:1)Q3纺织制造链高景气度持续,库存优化带来的订单改善持续兑现,龙头份额有望持续提升,重点推荐华利集团、伟星股份、新澳股份;2)Q3高端男装高基数压力有所缓解,竞争格局较好、开店可持续,有望迎来稳健增长,重点关注报喜鸟;3)关注基本面稳健的高股息标的,如富安娜、海澜之家等。

行业需求不及预期,品牌商库存去化不及预期、门店扩展不及预期等。

证券研究报告《中邮证券-美容护理&纺织服饰周报:7月纺织品&鞋类出口景气度较佳,华利&健盛24H1业绩增长靓丽》

对外发布时间:2024年8月12日

报告发布机构:中邮证券有限责任公司

分析师:李媛媛 SAC编号:S1340523020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。