东北矿泉水之王泉阳泉,困于长白山

“大自然的搬运工”农夫山泉靠瓶装水打造出了中国首富,验证了卖水实在是门不可多得的赚钱的好生意。

然而,与农夫山泉一样在长白山取水的泉阳泉,虽然也在大力卖水,却陷入了业绩下滑的漩涡。

8月10日,泉阳泉发布财报,1-6月,实现营收6亿元,同比下滑5.49%;实现归属于上市公司股东的净利润2067.75万元,同比下滑43.02%。

这几年,被称作“东北矿泉水*”的泉阳泉,试图从东北走向全国。不过,与水资源深度绑定的瓶装水扩张具备局限性,且随着华润怡宝港交所上市获批、农夫山泉推出绿瓶纯净水“拦截”以及各地品牌水往全国市场进军,瓶装水市场硝烟已现,泉阳泉能如愿走出长白山吗?

01困守东北

“这么好喝的水,为什么出了东北后就那么难买到呢?”“90后”夏娇(化名)对氢消费感叹道。

夏娇2011年开始在长春市上了4年大学,也曾是泉阳泉的忠实用户。“上大学之前,我在南方老家基本都喝的是没有加工过的地下水,上大学后实在受不了自来水烧开的味道,才开始喝瓶装水,泉阳泉算是我*个长期接触的瓶装水品牌。”

据夏娇回忆,当时长春大街小巷的超市小店都有泉阳泉卖,购买很方便,而且价格不贵,尤其在大型超市里,大桶水经常有打折活动。

2015年毕业后,夏娇成为一名北漂,但遗憾的是,她发现在北京基本没有泉阳泉卖。“到了北京后我才开始大量喝娃哈哈、农夫山泉、怡宝等一些其它品牌的水,以前对水的味道没有太大概念,觉得不都一样么?喝的品牌多了,才发现泉阳泉的矿泉水是真的物美价廉。”

这或许要得益于泉阳泉的产地优势——泉阳泉总部在长春市,而其水源取自长白山,水源本地化、物流配送半径的优势,给泉阳泉在东北的发展奠定了良好的基础。

据泉阳泉介绍,其矿泉水水源取自长白山腹地5处优质矿泉水源,矿泉水品质天然、味道甘甜,水源地所有21大类241项指标均已达到欧盟和德国矿泉水标准,是“国家地理标

志保护产品”矿泉水品牌,也是吉林省市场占有率*的饮用水品牌。

泉阳泉矿泉水以自涌泉形式存在,经原始森林地下深层火山岩玄武岩千年运移、循环、吸附、溶滤、矿化而成,泉口水温8℃,形成了“总矿化度”低、“特征矿化比”高、口感柔顺甘美的泉阳泉特色。

今年,夏娇忽然发现,北京有泉阳泉卖,“因为水太重了,所以我基本都是叫外卖,习惯性的选农夫山泉、怡宝这些品牌,也不怎么逛线下店的饮用水区,直到有次我记得好像是临时在便利店买水,居然看到有泉阳泉卖,真的很吃惊,当时果断买了,喝起来还是那个味道。”

在从北京飞往南方的一次旅途中,夏娇也喝到了飞机上提供的泉阳泉,“有一种很欣慰的感觉,自己喜欢喝的水终于开始走出东北,要被更多人知道了。”

事实上,据媒体报道,2017年5月泉阳泉天然矿泉水北京销售公司即已开业。不过,产地优势虽然造就了泉阳泉的独特口感,但同时也限制了其扩张的脚步。

据氢消费了解,泉阳泉主要从事长白山天然饮用矿泉水的生产、销售,园林景观规划设计、园林工程施工、园林养护及智能环保家居业务。

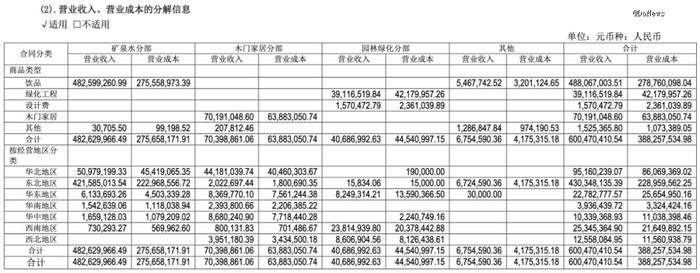

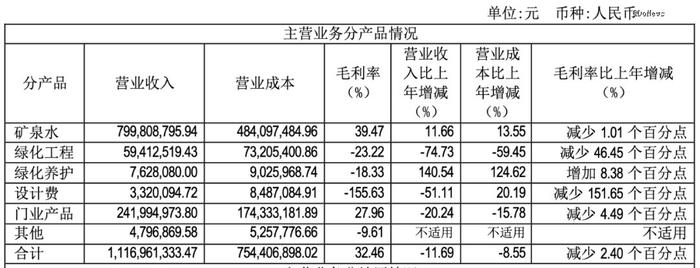

矿泉水业务是泉阳泉营收的主要来源。2023年,泉阳泉实现营收11.22亿元,矿泉水业务占总收入的71.28%。2024年上半年,矿泉水业务收入4.83亿元,占总收入的比重提升到了80.38%。

分地区来看,东北地区占据了泉阳泉的收入大头。2023年,泉阳泉在东北地区实现收入6.64亿元,占比59.19%居各地区之首;其次是华北地区,收入为2.93亿元,占比26.08%。

2024年上半年,泉阳泉收入主要来源依然是东北,实现收入4.3亿元,占总营收的比重提升到了71.67%;其它地区收入金额均未过亿。

随着距离增加,泉阳泉在其它地区的发展短板显露。

据氢消费计算,2024年上半年,泉阳泉来自华北的收入为9516.02万元,占总营收的15.85%;其它地区收入未超过3亿元,占总收入的比重分别为西南(4.22%)、华东(3.79%)、西北(2.09%)、华中(1.72%)、华南(0.66%)。

值得注意的是,泉阳泉矿泉水业务暂未涉足西北地区。

且从2023年毛利率来看,泉阳泉在东北地区毛利率有43.67%,到了华北地区就已经降到了23.36%,华东、华南、华中、西北地区的毛利率更是只有8%-14%左右,在西南地区甚至降到了-12.44%。

可见,作为区域化品牌的泉阳泉,要发展到全国市场受地域影响非常严重,不得不用利润换取扩张,且低毛利也并不一定能为其带来正向增长。

02“全村的希望”

为了走出东北,泉阳泉尝试了很多方法,并制定了“稳固吉林、两翼齐飞、辐射全国”的市场开发策略。

在东北地区,泉阳泉在夯实吉林大本营市场时深挖细分需求、倡导家庭用水,增加大桶水销售;加快开拓辽宁、黑龙江“两翼”市场尤其重点打造辽宁市场,在重点城市聚焦投放楼宇电梯广告,扩大品牌效应,提高铺货率,并配合美团优选、多多买菜等社区电商平台打造线上线下融合矩阵。

在京津冀与南方外围市场扩张上,泉阳泉通过与盒马、罗森等连锁超市的合作增强产品的铺货率、显现率、周转率,持续加强餐饮、酒店等特殊渠道的开发。在浙江、河南等地继续发掘优质经销商资源。

此外,泉阳泉发力“大客户”与电商渠道,试图以低成本方式扩大全国市场影响力。中石化、中石油、南航、正大、美宜佳、盒马鲜生、三亚旅文等均为其大客户;并着力建设电商新零售渠道,比如,抖音泉阳泉官方旗舰店的短视频与直播运营,天猫、京东等电商平台的运营。

系列扩张举措下,2023年泉阳泉矿泉水产销量均突破了100万吨。

泉阳泉公司大力押注矿泉水业务的背后,是其它业务经营状况的每况愈下,导致其业绩承压,相对赚钱的矿泉水业务,俨然已成为“全村的希望”。

2023年,泉阳泉营收出现连续两年下滑,从2021年的14.71亿元下降到了11.22亿元,同比下滑11.58%;并由盈利转向亏损,归属于上市公司股东的净利润-4.57亿元,同比下降891.93%;毛利率为32.46%,同比减少2.4个百分点。

除了矿泉水业务和绿化养护收入保持了正向增长,绿化工程、设计费和门业产品收入分别同比下降了74.73%、51.11%和20.24%。值得注意的是,泉阳泉的绿化工程、绿化养护和设计费的毛利率均为负数。

据泉阳泉披露,2024年1-6月,天然矿泉水销量、营业收入、净利润的增长率分别达到17.84%、16.53%和16.95%,同时现金流情况良好,继续保持高质量快速增长势头。并表示,矿泉水主业对公司业绩起到支撑作用,将继续全力聚焦。

泉阳泉直言,2024年上半年公司总体业绩略有下降的主要原因,主要是由园林家居辅业因行业原因发生较大幅度下滑所致。

2024年1-6月,受房地产行业下行影响,泉阳泉园林业务营收规模仅为上年同期的33.69%,木门家居业务营收规模仅为上年同期的65.17%,同时木门家居板块合计净利润为-1916.31万元。且预计两块业务所面临的行业困难期至少会影响到整个2024年度。

不过,虽然这两块业务发展不畅,但泉阳泉并不想放弃,泉阳泉董事会秘书金明曾称,门业和园林板块将适时采取保质量发展策略,积极进行经营调整。

“园林产业面临的经营困难是暂时的,公司将坚持园林产业保质量发展,严格进行项目筛选,通过与央企合作,降低项目风险、共享优质资源;参与有专项资金支持的项目。”在回应投资者质疑时,金明如此表示。

03扩张难题

然而,在农夫山泉、娃哈哈、怡宝、百岁山等瓶装水知名品牌及各地中小品牌的包围中,泉阳泉的突围难度可谓巨大。

从品牌知名度上来看,作为区域性品牌的泉阳泉,知名度与农夫山泉、娃哈哈、怡宝、百岁山等品牌无法同日而语。

在广告宣传上,与“大自然的搬运工”农夫山泉、王力宏长达20年代言给娃哈哈带来的明星效应不同,泉阳泉在宣传上暂时没有足够的记忆点,缺乏打入新消费群体的契机。

而怡宝在广告宣传的记忆点上,虽然略逊色于农夫山泉、娃哈哈,但其背靠华润,有很强的渠道、资金优势。

此外,长白山水源固然能成为泉阳泉强有力的宣传点,能为其提供极强的水源背书,但东北的冬季气候会对其物流运输造成一定困难,且水本身自重大,发展线上渠道将面临高昂的物流费用,而泉阳泉并非高端定位,难以抹平成本,一定程度上限制了销售渠道拓展。

一般而言,消费者在瓶装水消费上,存在着两大截然相反的特点:一方面,是高度的品牌忠诚度,这对于瓶装水品牌而言无疑是把双刃剑,在保有忠诚用户时也意味着新用户的难以撬动;另一方面,是缺乏品牌忠诚度,哪个品牌有打折促销活动就买哪个,在行业高度竞争之下,极易引发价格战,不利于品牌良性发展。

矿泉水竞争强调水源地优势,泉阳泉与长白山优质水源深度绑定是其竞争优势,然而,这也在一定程度上局限了其下一步扩张。

虽然金明称,“公司目前矿泉水资源与市场销售基本匹配,随着销售增长,公司未来存在增加水源储备和扩增产能的可能。”

但优质水源地难寻,且政府一直在强化监管水资源开发利用。

这也意味着,随着市场扩张,泉阳泉未来或将面临水源地选择难题、消费者对新水源地的接受度问题乃至涉及政策对水源地监管方面的问题。

中国庞大的人口基数支撑起瓶装水巨量市场需求,消费者对健康饮水的重视程度在不断提高,瓶装水的应用场景也越来越丰富,并在家庭消费场景中占据重要地位,这些都给了泉阳泉这种区域性的特色中小瓶装水品牌发展机会。

但在瓶装水行业愈演愈烈的竞争之下,发力全国市场的泉阳泉,不太赚钱的日子可能还要过很久。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。