【银河食饮刘光意】行业深度丨如何理解当前包装水行业竞争格局?

【报告导读】

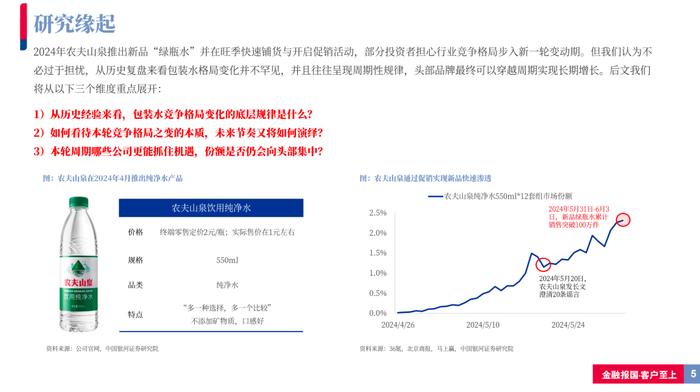

1.研究缘起

2.复盘:寻找包装水竞争格局演变的底层规律

3.展望:如何看待本轮格局变化的本质与节奏

4.重点公司:关注头部企业农夫山泉与华润饮料

研究缘起:2024年农夫山泉推出新品“绿瓶水”并在旺季快速铺货与开启促销活动,部分投资者担心行业竞争格局步入新一轮变动期。但我们认为不必过于担忧,从历史复盘来看包装水格局变化并不罕见,并且往往呈现周期性规律,头部品牌最终可以穿越周期实现长期增长。

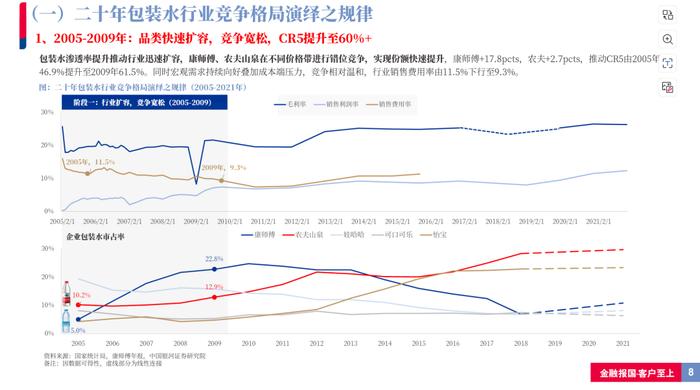

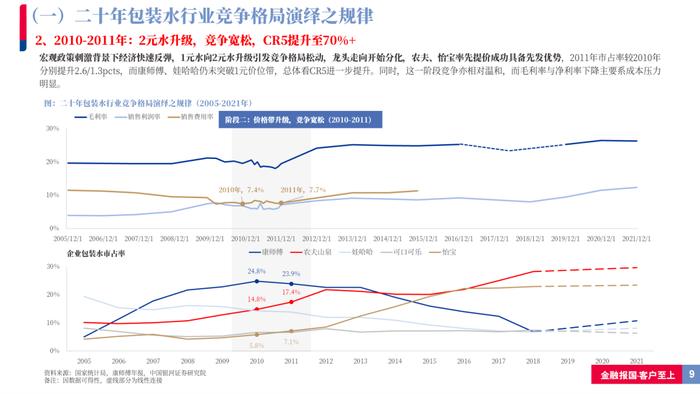

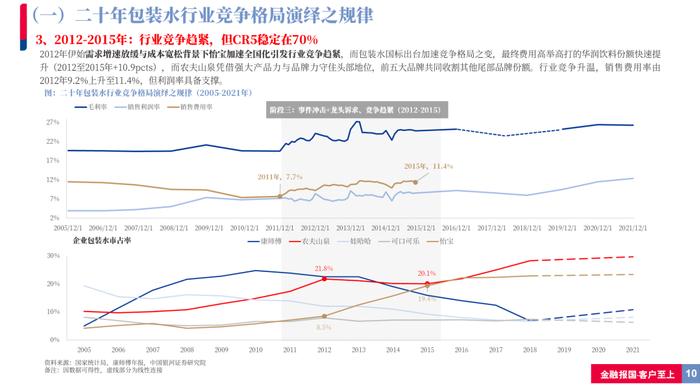

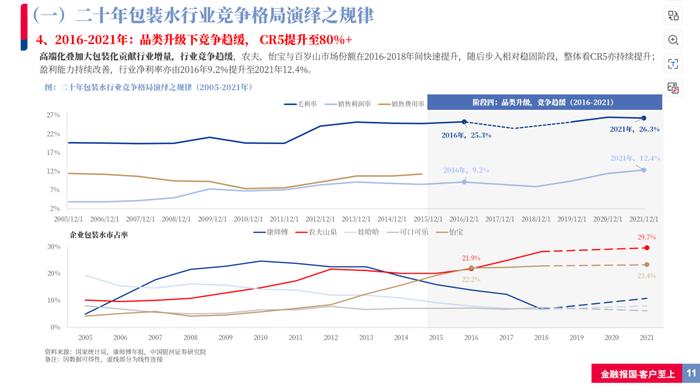

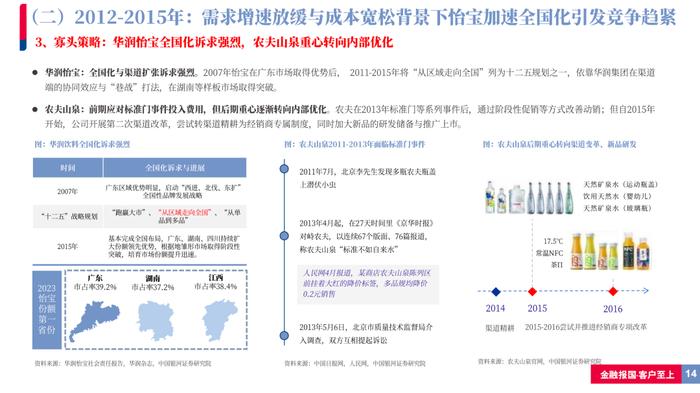

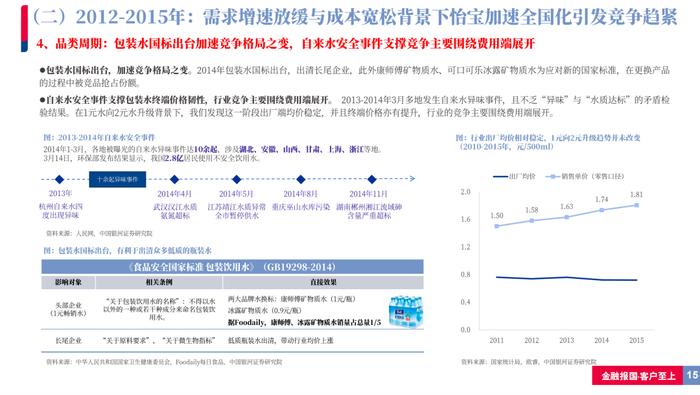

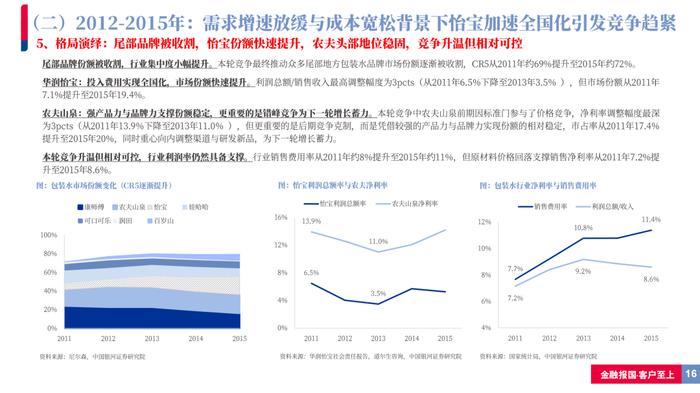

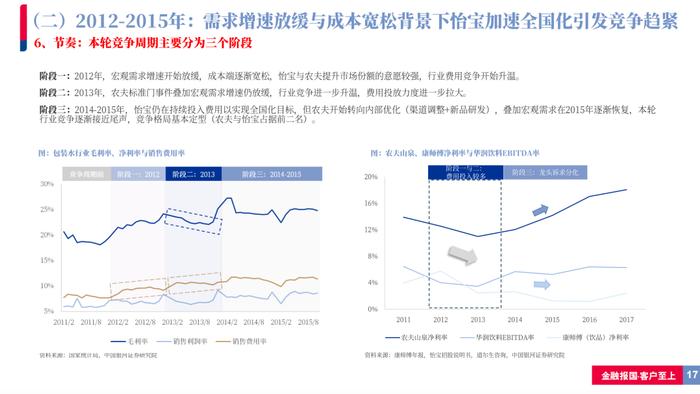

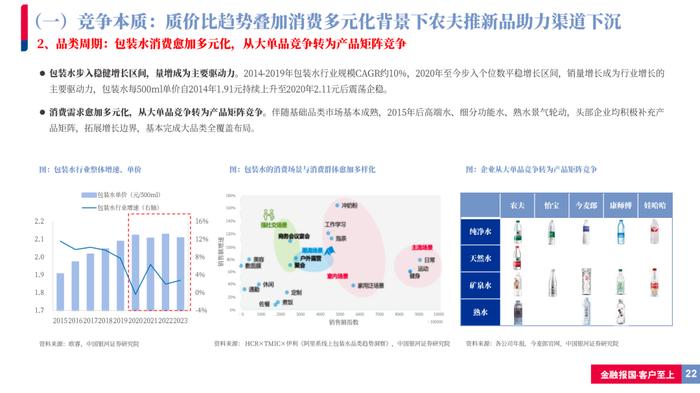

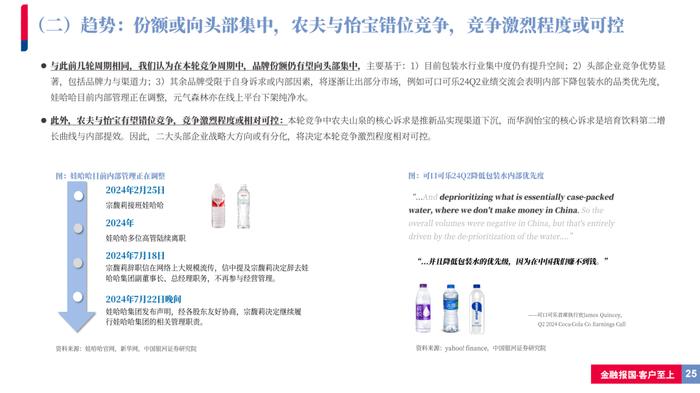

复盘:寻找包装水竞争格局演变的底层逻辑。我们复盘包装水行业近20年4次竞争格局之变,分别为2005-2009年、2010-2011年、2012-2015年、2016-2021年,总结2点共性规律:1)竞争格局呈现周期性变化,往往由宏观需求周期、品类周期、成本周期以及龙头策略共振引发;2)无论竞争周期如何变动,最终结果均是行业集中度提升,其中农夫山泉与华润怡宝能够穿越多轮周期。我们认为2012-2015年对当下具有明显的借鉴意义:2012年伊始宏观需求增速放缓叠加成本宽松的背景下,华润怡宝加速全国化引发行业竞争趋紧,同时包装水国标出台加速格局变动,虽然行业费用投放升温,但利润率具备一定支撑(约8%),并且CR5保持稳中有进,农夫与怡宝错位竞争:华润怡宝加大费用投放实现全国化推动市场份额提升,农夫山泉强产品力与品牌力支撑市占率稳定,后期重心向内调整渠道与研发新品,盈利能力改善,同时为下一轮增长蓄力。

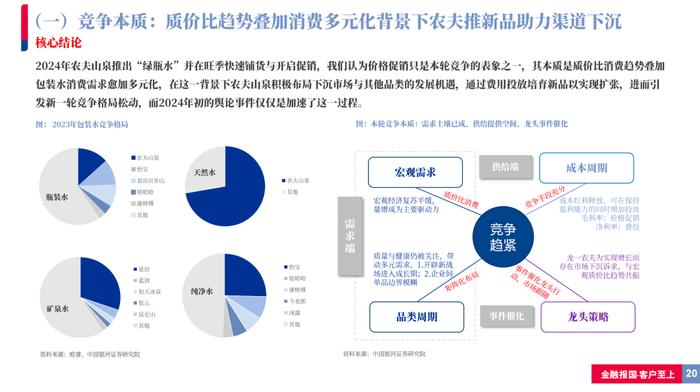

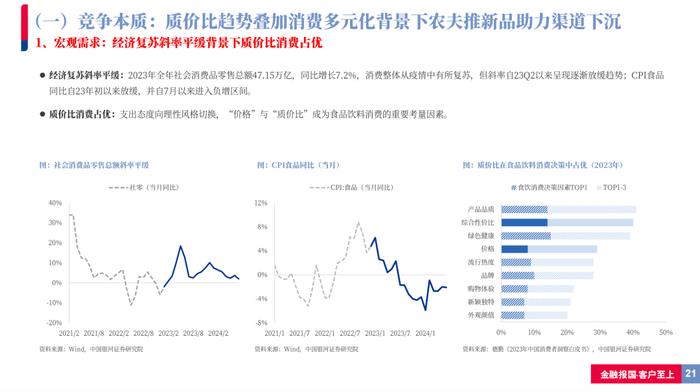

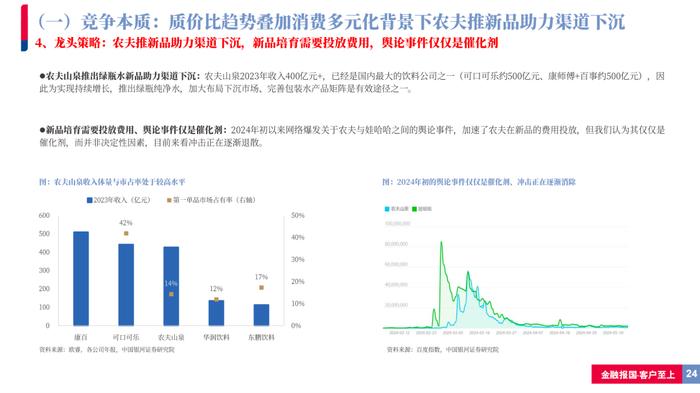

展望:如何看待本轮格局变化的本质与节奏。我们认为价格促销只是本轮竞争的表象之一,其本质是质价比消费趋势叠加包装水消费需求愈加多元化,在这一背景下农夫山泉积极布局下沉市场与其他品类的发展机遇,通过费用投放培育新品以实现扩张,进而引发新一轮竞争格局松动,而2024年初的舆论事件仅仅是催化剂。从趋势来看,我们认为本轮竞争周期最终仍将是市场份额向头部集中,而农夫与怡宝有望走向不同战略方向,将决定本轮竞争或相对可控,节奏上需持续观察农夫与怡宝的战略,以及跟踪需求复苏节奏与成本压力。

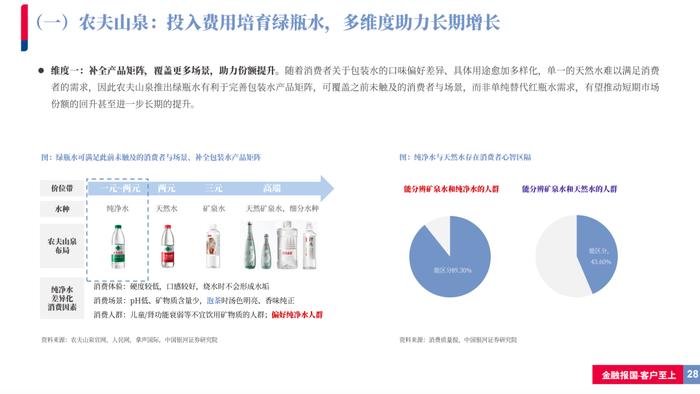

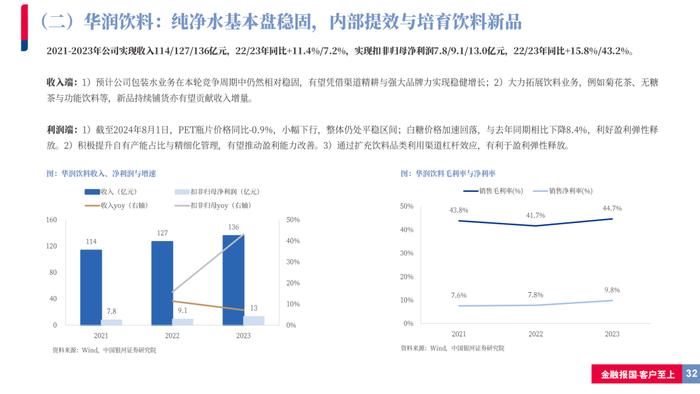

重点公司:关注竞争优势明显的头部企业农夫山泉、华润饮料。1)农夫山泉,新品绿瓶水有望补全产品矩阵、助力份额提升与渠道下沉,叠加舆论降温以及公司在渠道采取积极行动,目前公司包装水收入增速逐渐回升,未来趋势有望延续;此外,即饮茶生命周期较长,功能饮料与果汁具备增长空间,公司研发实力雄厚、品牌优势明显,长期有望稳健增长。2)华润饮料,作为体量第二大的瓶装水品牌,在南方市场与核心渠道的壁垒较为稳固,长期体育营销投入塑造品牌粘性,能有力应对包装水竞争格局之变;同时积极提升自有产能占比、实现精细化管理,有望推动盈利能力改善;此外公司持续积极布局饮料品类,菊花茶等第二增长曲线初具雏形。

动销不及预期的风险;行业竞争进一步加剧的风险;食品安全风险。

正文

本文摘自:中国银河证券2024年8月12日发布的研究报告《【银河食饮】软饮料行业深度报告(系列三):如何理解当前包装水行业竞争格局?》

分析师:刘光意

研究助理:彭潇颖

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。