红利类资产风头仍劲,该以什么姿势入场?

近年来,红利资产成了投资界的“流量担当”!A股市场震荡调整,红利资产展现出了较强的韧性。“红利资产”,到底为什么而“红”?面对高性价比的红利资产,投资者该“潜水”观望,还是“冲浪”前行?

东方红红利量化选股混合型发起式证券投资基金

(A类021650、C类021651)

8月5日—8月23日发行

走红的“红利资产”是什么?

目前红利资产已经“走红”了三年。如下表所示,自2021年至2024年,A股红利类代表指数——中证红利全收益指数,其年度回报分别为18.19%、-0.37%、6.34%、12.05%,既大幅跑赢传统大盘宽基指数,也大幅跑赢中小盘成长类指数。

各指数各年度收益率:2021年以来红利类指数优势突出

为中证红利指数(000922)的全收益指数(全收益指数包含了成分股的分红,并对分红自动进行红利再投资。)指数历史数据仅供参考,不代表未来表现及基金业绩表现。)

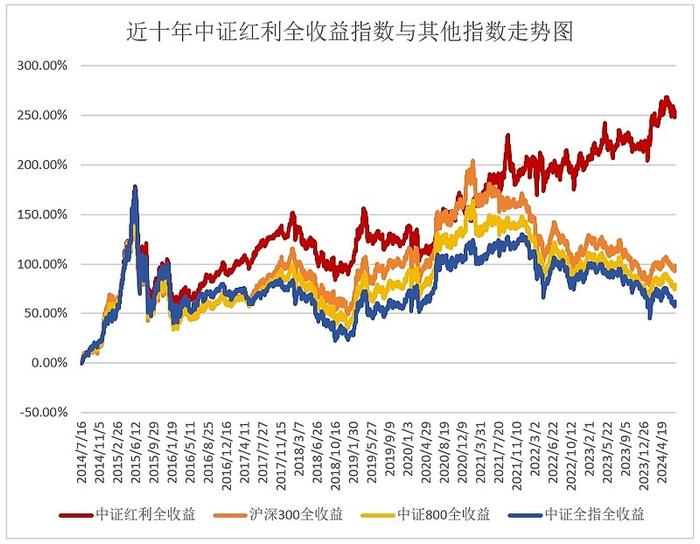

长期来看,A股市场红利类指数也表现十分亮眼。近十年(2014.7.16至2024.7.15)中证红利全收益指数涨幅达250.61%,沪深300全收益指数上涨了98.01%,中证800全收益指数上涨78.41%,中证全指全收益指数上涨59.99%。

那么,当下很多人都在谈论的红利资产,到底是什么资产?

首先,股票投资的收益主要来源于两个方面:

●一是“公司分红”,比如现金分红等,公司将部分利润分配给股东;

●二是“股价上涨”,投资者通过“低买高卖”获得的资本利得。

所谓“红利资产”,指的是那些能够持续提供稳定且较高分红的公司股票,它们通常业务模式成熟、盈利能力稳定,能够为持续高分红提供保障。

股票市场乐观上行时,投资者更倾向追求高成长带来的股价上涨回报。然而当行情震荡、情绪较为低迷时,投资者更加追求确定性,此时,持有红利资产的投资者,或可通过公司分红获得相对稳定的收益,这是近年来市场越来越关注“分红”的原因之一。

红利资产为什么“红”?能否持续?

红利资产还能“红”多久?当下还可以上车吗?综合来看,结合市场利率下行、政策支持和经济弱复苏的背景,在“防御”为主的投资风格影响下,红利资产将是值得长期配置的选项。

利好因素1:利率下行,高股息率资产吸引力凸显。

随着市场利率下降,传统低风险投资品种的收益率也在降低。1年期国债到期收益率、10年期国债到期收益率已分别降至1.56%、2.25%,各银行存款利率也经过多次下调。此外,现金管理类理财产品近7日年化收益率降至1.83%,呈持续下降趋势。(数据来源:1年期国债到期收益率、10年期国债到期收益率来自Wind,截至2024.7.15;现金管理类理财产品近7日年化收益率来自华宝证券,截至2024.7.14)

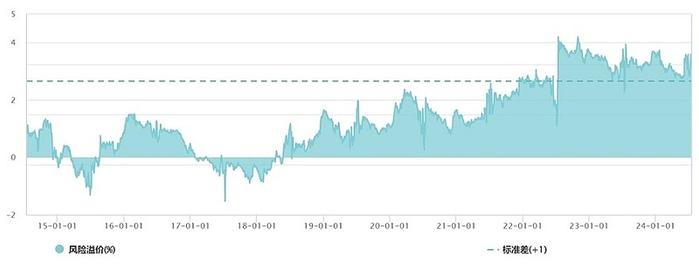

可见,在低利率环境下,“稳定回报”存在稀缺性,红利资产因其稳定的分红收益而显得更具吸引力。Wind数据显示,截至2024年7月15日,中证红利指数的股息率为5.37%,而10年期国债收益率(中证)为2.25%,两者利差(即“风险溢价”)达3.12%,高于近十年平均数上方一倍标准差,红利资产优势凸显。

中证红利指数近十年风险溢价(%)走势

(数据来源:Wind,统计区间:2014.7.16至2024.7.15;风险溢价计算公式“股息率-十年期国债收益率”。)

总之,理论上高股息资产与市场利率水平的走势大致呈反向关系,在长期利率中枢下行的宏观背景下,红利资产具备长期配置价值。

利好因素2:政策引导,新“国九条”提供政策支持。

4月12日,新“国九条”的颁布进一步鼓励上市公司提高分红。该文件提出强化上市公司现金分红监管;对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示;加大对优质公司分红的激励力度,多措并举推动提高股息率;增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

参考海外经验,日本2005年在《公司法》明确分红政策后,上市企业股息率中枢大幅提升。新“国九条”发布,“红利资产”有望迎来长期估值重塑。

利好因素3:经济弱复苏,持续利好红利资产。

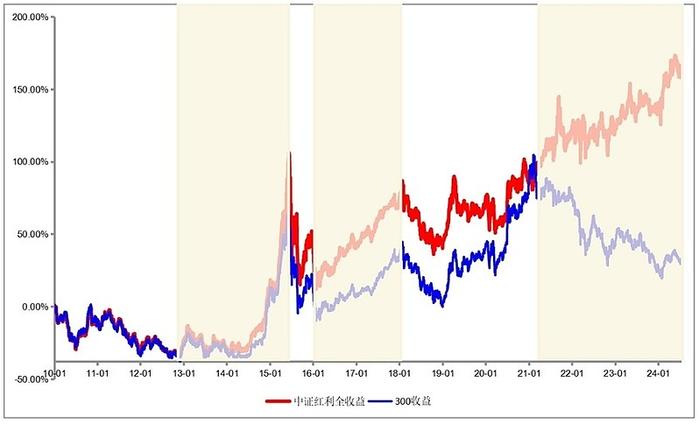

A股历史上,红利策略在经济弱复苏、政策稳增长的阶段表现更佳。这期间成长型公司盈利高成长难以持续,由成长带来的估值驱动因素不再,投资者的投资偏好也转向追求稳健。根据Wind数据,中证红利全收益指数在2013年至2015年上半年、2016年至2017年、2021年至今这些时间段,相比沪深300全收益指数表现更突出,兼具超额和绝对收益。

虽然2023年以来陆续出台了一系列经济刺激政策,但经济的复苏仍需时日。在宏观经济没有显著走强之前,市场风格仍有望持续。

红利+主动量化,有什么“化学反应”?

多年来,东方红资产管理量化团队持续围绕红利类因子进行开发,之前编制和创设东证红利低波指数,发行了跟踪该指数的基金,积累了丰富的红利资产投资管理经验。

在对红利资产深度认知的基础上,东方红资产管理近期推出了主动量化新基——东方红红利量化选股混合型发起式证券投资基金(基金代码:A类021650、C类021651),采用主动量化方法,运用多因子多策略选股系统,从红利类股票中筛选出更优质的标的,构建更科学高效的“红利组合”。

这是一只什么样的基金?

●聚焦红利价值,风格鲜明

东方红红利量化选股混合发起基金投资于股票资产(含存托凭证)的比例为基金资产的60%-95%,可以同时布局A股、港股,其中,投资于该基金界定的红利主题的公司股票的比例不低于非现金基金资产的80%。

本基金将满足以下前两项中任一项且同时满足第三项特征的股票作为符合红利主题的公司股票:

1)在过去两年中,至少有一年实施现金分红且现金分红率(现金分红/净利润)或股息率(现金分红/市值)处于市场前50%;

2)中证红利指数成分股和备选成分股;

3)经营状况良好、无重大违法违规事项、红利分配与经营情况不存在重大异常的非ST、*ST股票。

●多因子多策略,力争超额

东方红红利量化选股混合发起基金采用“基本面选股”的主动量化模式,除了红利因子,还重点结合了估值因子、低波动因子、质量因子、价值因子、动量因子、流动性因子等,采用多因子、多策略选股系统,科学筛选和构建红利类股票组合,力争为投资者带来超越业绩比较基准的收益。*5%+中国债券总指数收益率*10%。)

红利资产前景可期,东方红资产管理推出东方红红利量化选股混合型发起式证券投资基金(基金代码:A类021650、C类021651),将红利策略与主动量化方式相结合,力争为投资者提供追求稳健超额收益的新工具,助力投资者穿越周期!

风险提示:指数/历史数据仅供参考,历史情况不代表未来(及本基金业绩表现)。东方红红利量化选股基金为主动管理产品,非被动指数基金。本基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险、发起式基金自动终止的风险等。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

—证券市场周刊广告—