进阶的投资者丨巧用“哑铃策略”,构建投资中的“反脆弱”系统

夏日炎炎,热辣滚烫,又到了健身爱好者最忙碌的季节~

有运动习惯的朋友们或许都对哑铃非常熟悉,这种常见的健身器材能够广泛地在各个肌群的锻炼中使用,为增强身体素质,打造美好线条提供有效助力。

而在投资中,也有独特的“哑铃”策略,来帮助投资者增厚“反脆弱”的能力。

投资中,正在面临更多的不确定性

市场的云波诡谲,或许已无需赘言。尤其近年来,全球经济增长速度放缓,高回报资产稀缺,伴随着热点行业飞速切换,风格轮动速度已达历史极值,投资难度显著提升。

威廉·欧奈尔,这位曾被巴菲特誉为“股王”的人士曾经说过:“市场永远是对的”。或许只有顺势而为,跟上市场脚步的人才能“胜者为王”。当证券市场不确定性加剧时,投资者或许应该将布局的重心放在增厚投资组合稳定性与防御性之上。

哑铃策略,构筑投资中的“反脆弱”体系

“黑天鹅”之父纳西姆·尼古拉斯·塔勒布在其著作《反脆弱》中,为读者们建立了一套抵御风险的体系。

如何定义“脆弱”?

当一件事物充分地暴露于风险波动与充满随机的混沌中,如果最终结果是收益大于损失,那么这件事物便是“反脆弱”的,反之则为脆弱。可见,“反脆弱”旨在提升在风险波动中,博取积累收益的能力。

同样在这本著作中,塔勒布给出了应对之道,即“哑铃型”策略。

哑铃有着非常典型的形状特征,重量分布在两端,而中间部位非常轻盈。

由此也可推断出,哑铃策略或许与中国传统文化中的“中庸之道”背道而驰,摒弃了对中等风险回报的追求,而通过同时配置高风险高回报与低风险低回报资产来在确定性和不确定性之间寻找平衡。

为了更生动形象地向读者展示哑铃策略的功能,塔勒布在书中举了一个例子:

假如某人拥有一项实用的技能或是稳定但薪水不高的工作,这时他可以选择平衡精力,同时开启一项预期回报巨大但无法在短期内开花结果的事业。即使不能成功,也不至于动摇生活的根基;而一旦成功,则可能让人生突围,更上一层楼。

所以哑铃策略正在为我们寻求一种可能性,即在有效提升投资组合稳定性的基础上,去增厚向上的收益弹性。

风险收益特征两极化,哑铃策略更可层层递进

生活中的哑铃,两端重量通常相等;但是投资中的“哑铃策略”,则并不要求左右两端“分量一致”。

该策略的重点在于,配置两端有着截然不同的模式即风险收益特征,而不给中庸存在的空间。譬如,一端是对风险的高度偏好,一端是对风险的高度厌恶。

而如何配比,则根据投资者本身的风险承受能力与投资环境来进行灵活调节。

打个比方:

投资者将其资金进行9:1划分,其中90%的资金进行储蓄,去收获无风险的利息回报;剩下的10%投资于风险较高的成长类股票中,去博取超额收益。

在最极端恶劣的情况下,投资者承受最大的损失(假设权益投资并没有加任何杠杆)便是10%的本金;但如果踩对了投资时机,高风险也伴随着高回报的可能性。

哑铃策略对大类资产配置有普适性

哑铃型策略一方面能为投资者夯实提供稳定回报的“基本盘”,一方面开辟追逐超额收益,充满想象空间的“机会盘”。

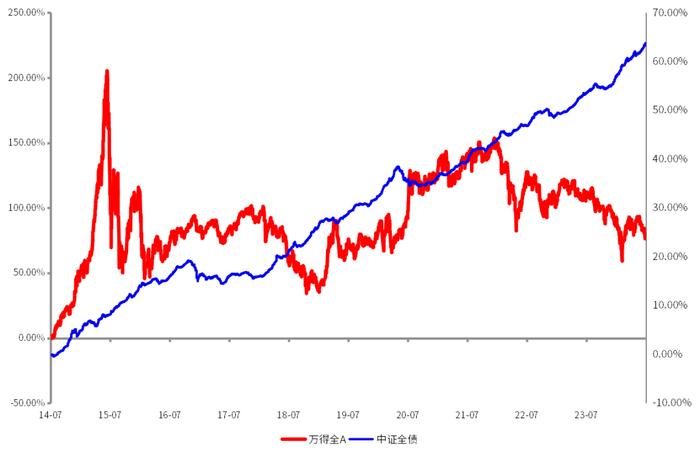

如下图所示,截至二季度末,近十年来中国股债呈现出两类截然不同的走势。

万得全A指数与中证全债指数(右轴)近10年走势

复盘历史表现,万得全A指数近10年涨幅为78.12%,最大回撤为-55.99%;中证全债指数近10年涨幅为63.75%,最大回撤为-3.97%。如果我们按照举例中的“哑铃”来分配我们的资金,在这十年间,我们承受“最极端的损失”能控制在10个点以内——这将大大优化我们的持有体验,稳定投资心态。(数据来源:Wind,统计区间:2014年7月1日—2024年6月30日)

当然,哑铃策略不仅仅适用于大类资产的配置;在同类风险资产中,该策略也能帮助投资者进一步细分,构建更加深入多元的投资组合。

权益投资中的哑铃策略

在权益市场中,不同细分方向的标的也会提供差异较大的风险收益特征。譬如,高股息红利资产与高成长科技类资产,或许便能搭建其属于权益投资的专属哑铃。

众所周知,科技类资产常能带来爆发性成长,开辟可观的收益空间,但其高风险、高波动则常令投资者望而却步。此时,若搭配经营基本面稳定,具有持续稳健分红能力的高股息资产,无疑能实现两端的平衡。

固收投资中的哑铃策略

固收资产常被视为低风险投资品种,但其低波性仅是相对于权益资产而言,在投资实践中,不同券种之间的风险收益也呈现多样化特征。

譬如,以国家和各级政府为发行主体的利率债在风险上显著低于以企业为发行主体的信用债;而根据债权久期的不同,对利率波动的敏感程度也不同,久期越长承受的利率风险越大,波动性越高。

所以,在债券投资中可以一端配置久期较短的国债,另一端则持有久期更长的企业债。

很多时候,不确定性反而是无限机遇的另一面。无论是人生还是投资,“反脆弱”本质都在追求夯实安全垫,提升容错率,降低尝试成本。如此,我们或许更有勇气迈出尝试的脚步,去追求精彩绽放。

风险提示:本文中所涉及观点仅为相关机构和个人观点,不代表公司意见,本文中所涉及观点仅供参考,在不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料,不构成任何投资建议或承诺,投资有风险,入市需谨慎。