银行系险企提前两年实施新准则为什么?净资产波动显著加大,但还有这些好处

来源:慧保天下

近期,新会计准则的问题引发业界高度关注,原因之一是,《财富》杂志最新发布的世界500强企业榜单,一些中国头部险企跌出榜单,另一些虽然在榜单上,但是相较巅峰时期,排名也大多出现了下滑。

不少保险公司人士并不接受这样的排名,直言,这种结果原因在于保险公司实施了新会计准则,口径不同,与其他险企自然也缺乏可比性。

上榜世界500强的主要是上市公司,按照有关规定,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2023年1月1日起执行修订后的准则,即保险合同准则,以及新金融工具相关准则,有关规定给了非上市公司更多的过渡期,非上市保险公司自2026年1月1日起实施两个新准则,但实际上,不少险企已经开始加快了实施新会计准则的步伐。

01

7家银行系险企加速切换新准则

上市险企,按照有关规定,自2023年基本已经开始了新准则的切换,但非上市险企,自2024年开始,也已经开始执行有关新会计准则。

一般而言,一旦险企切换会计准则,一定会在注释中进行说明,说明哪些指标依据了什么样的准则。根据这一点,“慧保天下”统计了所有非上市险企2024年的偿付能力报告。

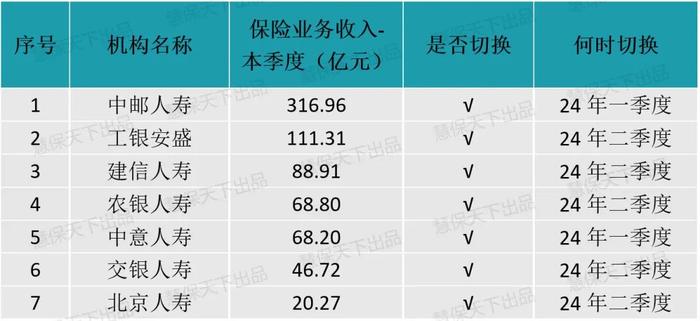

当前非上市人身险公司中,已经有7家险企提前切换新准则。

而且,这些险企呈现出高度的一致性,即大多都是银行系险企——7家险企中,只有中意人寿不是所谓银行系险企,其他6家,清一水银行系险企。

业内人士直言,之所以会提前切换,无外乎两种原因,一是提前采用新会计准则,有助于让报表“更好看”。对于部分险企而言,切换新准则后,其业绩看起来会有显著提升。

另外一种原因则是“人在江湖,身不由己”,有银行系险企管理人员直言,“其他银行系险企切换了,报表好看了,如果我们不跟进,业绩与其形成过大差距,没法向股东交代。”

相较于部分非上市人身险公司的火急火燎,非上市财险公司似乎要淡定的多,截至目前,没有一家非上市财险公司有在偿付能力报告中指出公司已经开始按照新准则来编制财务报表。

对此,业内人士分析表示,主要是因为财险公司经营的都是短期业务,新准则对其结果影响相对较小,切换与否,对财险公司影响不大,所以这些公司均缺乏切换的意愿。

02

新准则有利有弊,眼前利益不代表长期利益

为何银行系险企如此热衷提前切换新准则?这还要从新准则自身的特点说起。

新金融工具准则和新保险合同准则都更加强调了基于公允价值变动的评估,都是基于评估日的利率曲线,提高了资产和负债折现率基础的一致性。另一方面,通过资产和负债会计分类选择和OCI选择权,可以减少资产端和负债端的会计错配。

而从当前行业实践结果来看,对于部分险企而言,新准则财务结果确实优于旧准则财务数据。对此,有业界人士表示,虽然这只是一个现象,但的确让寿险公司展示了较好的当期财务结果,行业应抓住时机,利用有利条件,加快转型发展。

然而有利就有弊,新准则也不是全然没有负面影响,新准则下,传统险准备金(负债)对利率高度敏感,利率下行导致准备金膨胀,需要资产端的债券增值予以对冲。如果资负两边波动幅度不一致,就会导致净资产波动,这也是利率风险另一种呈现形式。

从“慧保天下”此前披露的数据来看,《银行系险企净资产集体“暴跌”,最高减少近百亿?都是新会计准则惹的祸|净资产观察2024Q2》这些早早切换了新会计准则的银行系险企,净资产的波动确实在显著加大。

受到银行系险企的启发,目前,不少险企都开始考虑要不要提前切换新会计准则,但在很多资深专业人士看来,长期来看,这种行为本身就是对新准则的一种曲解。

该业界人士同时表示,无论是行业发展还是公司经营,财务结果都是非常专业严肃并被各方面广泛关注的总结性展现维度之一。

按照国家主管机关要求,当前寿险行业正处于新会计准则体系实施的关键阶段。新准则体系从寿险经营的经济规律出发、客观反映寿险经营实质、深入剖析寿险核心价值与风险、以全新的视角展现寿险经营管理的财务结果,是客观专业反映寿险发展质量的一面镜子。新准则编制的财务报表是一种记录、一种结果,但现在很多人将其当成了手段,试图通过提前切换新准则来提高业绩表现,但这是严重的本末倒置,提前享受到的好处,或许会给未来发展埋雷。

行业应以新准则实施为契机,助力改革转型和高质量发展。一是树立正确的寿险政绩观,从“质”的视角看规模;二是重视保险保障服务业务的当量和发展趋势;三是关注投资业务质量和利差损风险。