9月值得关注的转债

投资要点

基于8月热门赛道的波动情况和转债估值现状,我们认为短期应关注持续高景气行业如传统能源、光伏、风电细分赛道,及业绩边际改善的生猪等消费领域,优选价值稳健正股对应个券。

上游资源行业中煤炭及石油高景气延续,建议关注靖远转债。靖远转债正股为靖远煤电,公司的核心业务为动力煤的开采和销售,是甘肃省第二大煤企。截至2021年末,公司拥有大宝魏、红会、王家山三个独立煤田,下属王家山矿、红会一矿、大水头矿、魏家地矿四个生产煤矿;此外,公司积极布局光伏发电,转向绿色能源转,全资子公司白银热电拥有2×350MW超临界燃煤空冷热电联产机组,上网电量和机组利用小时等指标居省内前列,单位煤耗较低,具备较强的竞争优势。2022年上半年,公司实现营业收入29.55亿元,同比增长13.18%,实现归母净利润6.46亿元,同比增长122.75%。截至9月8日,正股PE-TTM为9.38x,处于8.8%分位。目前动力煤价格持续高位,公司正股相对低估,看好正股估值抬升带动转债价格的提升。

中游制造行业中光伏和风电行业维持高景气,其中通22转债、隆22转债、上22转债、节能转债值得关注。通威股份的核心业务为高纯晶硅、太阳能电池生产销售,公司太阳能电池出货量自2017年以来已连续4年全球第一;隆22转债正股为隆基绿能,公司主要从事单晶硅棒、硅片、电池和组件的生产和销售,现已发展成为全球最大的单晶硅片和组件制造企业;上机数控主要从事单晶硅的生产和销售,并形成了光伏硅片生产的全套产品线;节能风电主要从事风力发电的项目开发、建设及运营,是集风电项目开发、建设及运营为一体的专业化程度最高的风力发电公司之一。

7月各项消费指标整体增速缓慢,生猪养殖盈利能力稳步上升。牧原转债正股为牧原股份,公司主要从事生猪的养殖销售和生猪屠宰,是2022年上半年生猪销量最多的猪企。2022年上半年公司共销售生猪3,128.0万头,较去年同期增长79.39%;上半年公司生猪销售量超过了温氏股份的1321.7万头、新希望的684.8万头、正邦科技的484.5万头以及其他众多猪企上市公司。自4月初开始,生猪销售价格逐渐回暖,以公司近两个月的生猪养殖完全成本15.5-15.6元/kg、以及6月初至今的平均生猪销售价格20.38元/kg测算,下半年牧原股份生猪养殖利润大约在4.78-4.88元/kg,下半年公司业绩或将迎来边际改善。

本周转债市场回顾。本周上证综指和创业板指均有所上涨,截止9月9日收盘,上证综指上涨2.37%,报收3262.05点;创业板指上涨0.60%,报收2548.22点。分行业板块来看,本周涨幅居多,其中房地产和煤炭板块涨幅较大,分别达7.51%和6.63%;传媒和农林牧渔板块下跌较多,分别为-3.80%和-3.31%。本周债券指数略有上涨,中证全债、中证国债指数涨幅分别为0.06%和0.02%。本周中证转债指数较上周上涨1.18%,报收418.56点。从个券表现来看,其中涨幅前三的是博汇转债、江丰转债、贵广转债,涨幅分别为27.04%、17.53%、15.93%;跌幅前三的分别是亚药转债、韦尔转债、聚合转债,跌幅分别为4.90%、4.24%、3.61%。本周转债市场成交金额为2554.46亿元,较前一周下跌4.29%。本周共有24家公司发布可转债最新进度情况,其中11家公司发布可转债发行预案,3家公司发布发行公告,1家公司发布上市公告,4家公司可转债发行获证监会批准,5家公司可转债发行获证监会受理。

风险提示:经济基本面变化、股市波动带来的风险;正股业绩不及预期;股权质押风险等。

一、9月值得关注的转债

我们在前期报告《转债行情的板块视角》中分析了8月热门赛道的波动情况和转债估值现状,我们认为9月可以关注持续高景气行业如传统能源、光伏、风电细分赛道,及业绩边际改善的生猪等消费领域,优选价值稳健正股对应个券。

1、上游资源行业:煤炭及石油高景气延续

上游资源:动力煤价格大幅上涨,原油价格高位震荡。较上周五相比,本周动力煤期货价格大幅上涨20.9%,随着高温酷暑天气减弱,电力供需紧张局面将基本缓解,动力煤价格压力或将逐步显现。基本金属方面,LME铝延续下跌趋势,且本周累库趋势明显,基本金属景气度整体处于下行趋势。贵金属方面,美联储9月份加息75个基点的预期进一步升温,本周澳洲联储和加拿大加息后,欧洲央行也料将加息75个基点,仍可能会限制金价的反弹空间,贵金属景气度处于下行趋势。石油方面,本周三,美国能源信息署(EIA)公布月度报告,下调年度石油产量目标,并上调全球需求前景,在欧佩克及其盟友计划减产以捍卫原油价格之际,这进一步加大了供应风险,预计原油价格仍将维持高位。

·石油行业缺少标的,煤炭行业可关注靖远转债

截至9月8日,靖远转债收盘价为134.16元,转股溢价率2.28%,债项评级为AA+,未转股比例为69.55%。截至9月8日,靖远转债正股收盘价已有11个交易日不低于强制赎回触发价,若在未来16个交易日内的4个交易日中,正股收盘价仍高于强制触发价格,靖远转债将满足强制赎回条款。目前正股价格仍徘徊在强赎触发价附近,可关注强赎条款的短线博弈机会。

靖远转债正股为靖远煤电,公司的核心业务为动力煤的开采和销售,是甘肃省第二大煤企。截至2021年末,公司拥有大宝魏、红会、王家山三个独立煤田,下属王家山矿、红会一矿、大水头矿、魏家地矿四个生产煤矿;此外,公司不光形成了煤电一体化产业链,还积极布局光伏发电,转向绿色能源转;全资子公司白银热电拥有2×350MW超临界燃煤空冷热电联产机组,上网电量和机组利用小时等指标居省内前列,单位煤耗较低,具备较强的竞争优势;控股子公司靖煤新能源主要负责28MW光伏自发自用工程项目。

2022年上半年,公司实现营业收入29.55亿元,同比增长13.18%,实现归母净利润6.46亿元,同比增长122.75%。截至9月8日,正股PE-TTM为9.38x,处于8.8%分位。目前动力煤价格持续高位,公司正股相对低估,关注正股估值抬升可能带动转债价格的提升。

2、中游制造行业:光伏和风电行业维持高景气

中游制造:7月发电量环比上升明显,中游材料制造利润压缩明显。钢铁及建筑材料方面,各类产品价格指标、延续下跌趋势;其中,钢铁表观消费量环比降幅达到10.1%,水泥库容比本周环比上升2.1%。石油炼化方面,PTA、涤纶短纤及涤纶长丝POY价差有所分化;截至9月8日,本周PTA价差环比下跌2.4%,但价差处于2022年的高位;涤纶短纤及涤纶长丝POY价差分别环比下跌3.6%和1.9%,价差处于2022年的较低水平。电力设备方面,7月电力发电量环比上涨13.7%,太阳能发电累计装机容量环比上涨2.0%,且各类光伏设备价格持续维持高位,7月风力发电累计新增设备容量环比上涨15.4%,光伏及风电行业维持高景气,近期光伏及风电行业配置价值较高。锂电方面,受汽车行业销量下行影响,动力电池装车量增速稍有回落,而锂电池正极及负极材料持续维持高位,锂电池行业景气度基本持平。

·太阳能电池龙头企业,通22转债具有配置性价比

截至9月8日,通22转债收盘价为143.34元,转股溢价率0.71%,债项评级为AA+,未转股比例为99.97%。通22转债于2022年3月18日上市,并于2022年9月2日进入转股期。

通22转债正股为通威股份,公司的核心业务为高纯晶硅、太阳能电池生产销售,公司太阳能电池出货量自2017年以来已连续4年全球第一。截至2022年上半年,公司已形成高纯晶硅年产能23万吨,高纯晶硅国内市占率达到30%,太阳能电池年产能54GW;此外,随着在建项目金堂二期8GW、眉山三期8.5GW的建成投产,预计2022年底公司太阳能电池产能规模将超过70GW。

2022年上半年,光伏行业维持高景气,公司营收及业绩高速增长,实现营业收入603.39亿元,同比增长127.16%,实现归母净利润122.24亿元,同比增长312.17%。结合通22转债价格、转股溢价率以及所处光伏行业龙头地位,通22转债具有一定配置性价比。

·太阳能单晶硅一体化龙头,隆22转债配置价值凸显

截至9月8日,隆22转债收盘价为127.30元,转股溢价率40.85%,债项评级为AAA,未转股比例为99.95%。通22转债于2022年2月17日上市,并于2022年7月11日进入转股期。2022年6月,正股于转债走势呈现背离走势,并保持着较高的转股溢价率。2022年9月5日,正股价格跌至50.49元,逼近下修触发价,投资者可关注下修触发价附近的短线条款博弈机会。

隆22转债正股为隆基绿能,公司主要从事单晶硅棒、硅片、电池和组件的生产和销售,现已发展成为全球最大的单晶硅片和组件制造企业。2021年,公司实现单晶硅片出货量70.01GW,其中对外销售33.92GW;实现单晶组件出货量38.52GW,其中对外销售37.24GW,同比增长55.45%。截至2021年底,公司单晶硅片产能达到105GW,单晶电池产能达到37GW,单晶组件产能达到60GW。

2022年上半年,公司实现营业收入504.24亿元,同比增长43.64%,实现营业收入64.81亿元,同比增长29.79%。截至9月8日,正股PE-TTM为38.28x,处于48.28%分位。目前,在全球经济面临衰退风险和气候异常的大背景下,光伏行业是为数不多的保持逆势快速增长的行业,公司作为太阳能单晶硅领域的一体化龙头企业,转债配置价值较高。

·单晶硅后起之秀,上22转债值得关注

截至9月8日,上22转债收盘价为153.10元,转股溢价率4.83%,债项评级为AA-,未转股比例为99.99%。通22转债于2022年4月6日上市,并于2022年9月7日进入转股期。

上22转债正股为上机数控,公司主要从事单晶硅的生产和销售,并形成了光伏硅片生产的全套产品线。2022年,公司对光伏产业链进行一体化布局;上游产业链环节,公司在固阳县发展硅料业务,保障原材料供应,规避盈利波动风险;下游产业链环节,公司在徐州拓展建设TOPCON、异质结等N型电池产能。截至2022年上半年,公司单晶硅产能达30GW,2022年上半年出货量约15GW,切片产能达20GW。此外,公司还将进一步积极拓展提升产能;在单晶硅方面,公司计划建设年产40GW单晶硅拉晶及配套生产项目;在硅料原材料环节,公司计划建设15万吨工业硅及10万吨高纯晶硅项目。

2022年上半年,公司实现营业收入114.56亿元,同比增长219.35%,实现归母净利润15.76亿元,同比增长85.52%。截至9月8日,正股PE-TTM为23.73x,处于15.50%分位,正股估值处于底部区间,正股估值或将进一步提升,同时带动转债价格上升。

·风力发电优质标的,建议关注节能转债

截至9月8日,节能转债收盘价为150.67元,转股溢价率15.01%,债项评级为AA+,未转股比例为99.96%。节能转债于2021年7月22日上市,并于2021年12月27日进入转股期。2022年1月17日,节能转债正股连续15个交易日收盘价高于强赎触发价,满足强赎条款,公司公告不强制赎回,同时维持不强制赎回决定直至2023年1月17日。

节能转债正股为节能风电,公司主要从事风力发电的项目开发、建设及运营,是集风电项目开发、建设及运营为一体的专业化程度最高的风力发电公司之一。2022年上半年,公司在建项目装机容量合计为71.55万千瓦,可预见的筹建项目装机容量合计达331.8万千瓦。并且在加快风电场开发和建设的同时,公司在湖北、广西、广东、四川、河南、山西、陕西等非限电区域已有运营项目154.4千瓦,在建项目11万千瓦,核准、储备项目176.8万千瓦,并以此为基础对我国中东部和南部地区继续挖掘新的后续项目,将有利改善“弃风限电”现象的产生。

2022年上半年,公司实现营业收入26.79亿元,同比增长31.98%,实现归母净利润10.07亿元,同比增长32.73%。截至9月8日,节能转债正股PE-TTM为25.85x,处于49.57%分位,估值较为合理。2022年上半年,受到“弃风限电”的影响,7月风力发电量环比下降13.7%,但2022年新增风力发电容量增速明显,风力发电行业高景气延续。

3、消费行业整体疲软,猪肉行业有回暖迹象

消费行业:7月各项消费指标整体增速缓慢,生猪养殖盈利能力稳步上升。可选消费方面,汽车行业景气度基本持平,7月乘用车销量延续高增长,同比增长40.0%,环比下降1.3%;家用电器、美容护理、餐饮旅游及零售传媒行业各指标显示,该些行业仍未走出疫情阴霾,整体消费仍显疲软;必选消费方面,生猪养殖行业各项指标稳步提升,自7月初,生猪价格今年首次站上20元/千克,自繁自养及外购仔猪利润水平扭亏为盈,分别同比增长27.1%和15.6%,生猪养殖相关转债标的在下半年具备一定配置价值。

·优质生猪养殖标的,牧原转债具有配置价值

截至9月8日,牧原转债收盘价为136.00元,转股溢价率10.52%,债项评级为AA+,未转股比例为99.94%。牧原转债于2021年9月10日上市,并于2022年2月21日进入转股期。截至9月8日收盘,牧原转债强赎触发价为61.70元,正股价格徘徊在58元-59元区间,未来触发强赎条款可能性较大,但公司在8月31日的调研活动中表示,公司当前没有赎回计划,未来若满足强赎条款,公司公告强赎可能性不大。

牧原转债正股为牧原股份,公司主要从事生猪的养殖销售和生猪屠宰,是2022年上半年生猪销量最多的猪企。2022年上半年公司共销售生猪3,128.0万头,较去年同期增长79.39%;上半年公司生猪销售量超过了温氏股份的1321.7万头、新希望的684.8万头、正邦科技的484.5万头以及其他众多猪企上市公司。自4月初开始,生猪销售价格逐渐回暖,以公司近两个月的生猪养殖完全成本15.5-15.6元/kg、以及6月初至今的平均生猪销售价格20.38元/kg测算,下半年牧原股份生猪养殖利润大约在4.78-4.88元/kg,下半年公司业绩或将迎来边际改善。

2022年上半年,公司实现营业收入442.68亿元,同比增长6.57%,实现归母净利润-66.84亿元,同比下降170.16%。截至9月8日,牧原转债正股PE-TTM为负数,不具备参考价值,正股收盘价处于2021年以来的低位,向上空间充足。此外,根据图表9对比目前在市的生猪养殖转债标的,牧原转债头均亏损最少,生猪销量最高,下半年边际改善效益将更优,牧原转债综合性价比更高。

4、地产销售小幅改善,半导体销售额增速持续放缓

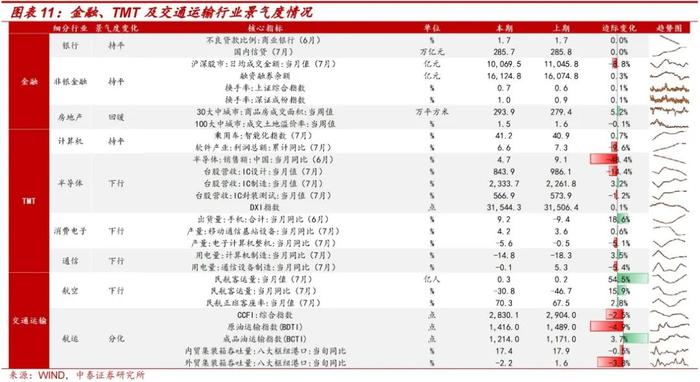

金融行业:地产销售小幅改善,银行及非银金融景气度整体持平。上周,30大中城市商品房成交面积环比增长5.2%,100大中城市土地溢价率仅为1.5%,环比下降0.1%,房地产行业整体仍未明显回暖,目前转债市场也不涉及相关标的。银行方面,6月商业银行不良贷款率及7月国内信贷均维持不变,整体景气度持平。非银金融方面,7月沪深日均成交额环比下降8.8%,两市换手率维持在1.0%以下,市场活跃度一般。

TMT行业:乘用车智能化指数环比小幅上涨,国内半导体销售额增速持续放缓。计算机行业方面,7月乘用车智能化指数环比小幅上涨0.2%,达到41.2%,软件产业累计利润总额同比增长6.9%,增速小幅放缓,行业景气度整体持平不变。半导体及消费电子方面,6月国内半导体销售额增速持续放缓,并且DXI指数整体呈现下降趋势,半导体下游需求疲软难掩,导致行业整体景气度不佳。消费电子及通讯方面,2022年上半年,国内疫情反复,手机出货量、计算机及通信设备制造受影响较大,两大行业仍未走出疫情阴霾。

交通运输行业:民航运输业呈现小幅回暖迹象,航运外贸港口集装箱吞吐量同比负增。民航运输方面,7月民航运输量达到0.3亿人次,环比增长54.5%,民航正班客座率达到70.3%,环比增加2.8%,民航业小幅回暖,但疫情不止,民航业很难脱离底部区间,迎来真正的高景气。航运方面,上周CCFI综合运价指数环比下跌2.5%;内贸集装箱吞吐量同比上升17.4%,内需较为稳固,而外贸集装箱吞吐量同比下滑2.2%,外需回落下我国出口面临较大的下行压力,航运行业景气度较为分化。

二、本周行情回顾

1、权益市场

本周上证综指和创业板指均有所上涨。截止9月9日收盘,上证综指上涨2.37%,报收3262.05点;创业板指上涨0.60%,报收2548.22点。

分行业板块来看,本周涨幅居多。其中房地产和煤炭板块涨幅较大,分别达7.51%和6.63%;传媒和农林牧渔板块下跌较多,分别为-3.80%和-3.31%。

2、债券市场

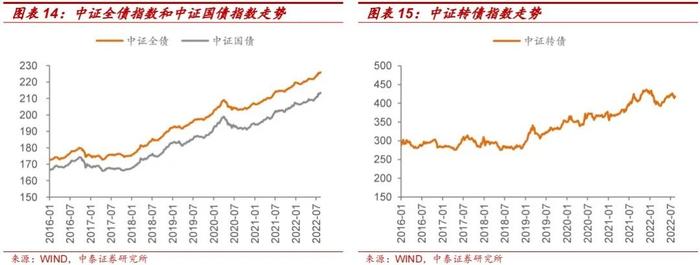

本周债券指数略有上涨,中证全债、中证国债指数涨幅分别为0.06%和0.02%。

周一,银行间主要利率债收益率多数小幅上行,唯短券和超长债略偏暖,收益率小幅下行;国债期货震荡走弱小幅收跌;银行间资金面完全转松,隔夜回购利率回落逾32bp,七天期资金价格持稳。

周二,国债期货小幅收涨,银行间主要利率债收益率普遍下行,中短券表现更好收益率下行2-3bp;银行间短期资金供给充裕,隔夜跌破1.1%关口创近一个月新低。

周三,国债期货小幅收涨,银行间主要利率债收益率小幅下行;银行间资金面略显收敛至基本均衡,隔夜和七天回购加权利率均小幅回升。

周四,国债期货震荡走弱小幅收跌,银行间主要利率债收益率普遍小幅上行;银行间资金面仍基本平衡,隔夜和七天回购加权利率继续小幅攀升。

周五,国债期货多数小幅下跌,银行间主要利率债收益率多数小幅上行不足1bp;银行间市场资金面仍基本平衡,月初机构加杠杆力度仍高,隔夜回购加权利率缓步连升。

3、转债市场

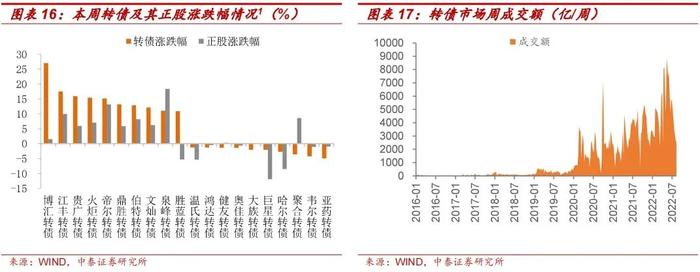

本周中证转债指数较上周上涨1.18%,报收418.56点。从个券表现来看,整体涨跌互现,其中涨幅前三的是博汇转债、江丰转债、贵广转债,涨幅分别为27.04%、17.53%、15.93%;跌幅前三的分别是亚药转债、韦尔转债、聚合转债,跌幅分别为4.90%、4.24%、3.61%。本周转债市场成交金额为2554.46亿元,较前一周下跌4.29%。

4、一级市场发行进展情况

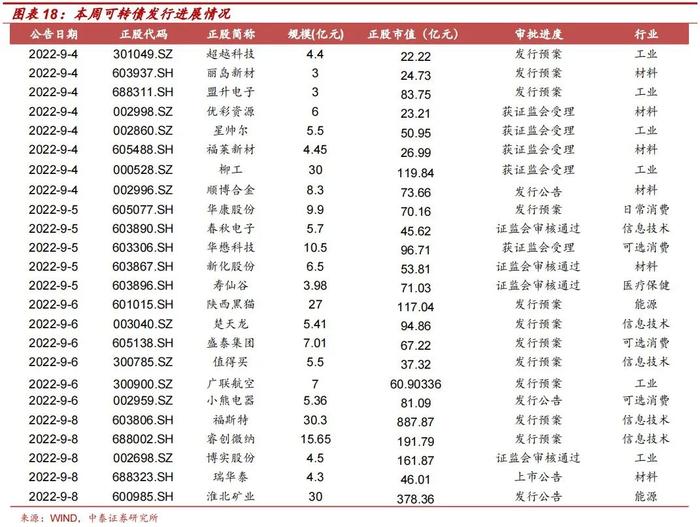

本周共有24家公司发布可转债最新进度情况,其中11家公司发布可转债发行预案,3家公司发布发行公告,1家公司发布上市公告,4家公司可转债发行获证监会批准,5家公司可转债发行获证监会受理。

[1]分别取涨幅和跌幅前十的个券。

三、风险提示

经济基本面变化、股市波动带来的风险;正股业绩不及预期;股权质押风险等。

证券研究报告:9月值得关注的转债

对外发布时间:2022年9月12日

报告发布机构:中泰证券研究所

参与人员信息:

周岳|SAC编号:S0740520100003| 邮箱:zhouyue@r.qlzq.com.cn