【中国银河宏观】社融增速会继续上行,结构有待改善——2023年8月金融数据解读

8月社会融资31,200亿元(同比6,488),新增信贷13,400亿元(+56)。从社融分项来看,政府融资11,800亿元(+8,755),企业债券融资2,698亿元(+1,186)。

8月新增社会融资和信贷增速分别为3.94%和10.8%,环比下行1.24%和3.1%。M1和M2继续走低,企业资金不佳。

我们的分析:社融回升依靠政府融资,融资结构不佳

社会融资8月份回升,回升超过预期,主要是政府融资超过预期。政府融资的节奏不同于2022年,本年度政府融资在8、9月份发力,带来了社融增速的回升。信贷增速相对平稳,仍然稍显弱势。企业债券融资小幅上行,企业利差继续走弱,企业融资成本下滑,带动了债券融资的回升。同时,未贴现银行承兑汇票增加,从7月份的-1,962亿回升至8月的1,129亿。

8月份信贷比7月份上行,上行幅度较为平稳。8月信贷增速小幅回落,票据融资仍然处于高位,居民和企业长期贷款同比下行,信贷结构不佳。

从社融走势来看,整体经济的活跃度有小幅回升,但是回升速度偏缓。信贷融资仍然偏弱,票据冲量的行为继续存在。房地产仍然下行,但没有进一步恶化的趋势。企业的融资额度下行,这与政府项目推出不及时相关,出口下行也给了企业压力。

M1和M2继续下滑,企业资金量再下行,资金流动并不顺畅。M2中居民和企业存款上升,但由于房地产疲软,M2的传导并不顺畅。社融和M2比值略有上行,社会融资条件小幅下降。

我们的判断和政策预期:社融增速可能继续回升,政策继续加码

房地产疲软和出口的回落使得居民和企业的融资低于去年,政府投资节奏的改变使得2季度经济增长处于偏低的状态。8、9月份政府融资增加,带动社会融资增速的回升。但房地产的疲软使得M2处于偏低的位置。

社融8月份的好转说明经济需要政府融资的推动,也需要稳增长政策继续推出。逆周期的政策现阶段进展较慢,未来有望继续加码。货币政策来看,货币数量上的改变和价格上的改变可能同时进行,降准和降息均有可能推出。

正文

2023年9月11日,央行发布2023年8月金融数据,高于市场预期。8月份,社会融资规模增量为3.12万亿,同比增加6488亿元。截止8月末,社会融资规模存量为368.61万亿元,同比增长9.0%。M2同比增长10.6%,连续6个月下行;M1同比增长2.2%,连续4个月下行。

一、政府债券融资拉动社会融资上行

8月份社融超过3万亿,贷款、政府债券融资和企业债券融资拉动了社会融资。8月新增社会融资3.12万亿元,其中贷款1.34万亿,政府债券融资1.18万亿,企业债券融资2,698亿元。未贴现银行承兑汇票和非金融企业境内融资分别贡献了1,129亿元和1,036亿元。

8月份社会融资同比去年上行,主要是债券融资增加带来的,政府融资的上行带动了社会融资增速的回升。8月份社会融资同比增加6,488亿元,其中贷款增加56亿元,政府债券融资增加8,755亿元,企业债券增加1,186亿元。

8月份社会融资增速小幅上行,但是去除政府债券融资后,社会融资增速仍然下行,并未止跌。贷款仍然处于下行状态,企业贷款稍显平稳,这是稳增长措施的结果,居民贷款起色不大。9月份政府债务融资可能仍然大幅增长,其他融资可能缓慢回升,稳增长措施的加快投放会带动企业融资上行,从而带动贷款增速回升。

(一)信贷继续下滑,居民和企业信贷未来有望走高

社融口径下新增人民币贷款1.34万亿,同比增加56亿。本月信贷增速继续下滑,居民和企业信贷仍然偏弱。票据融资3,472亿元,票据融资冲量的现象仍然存在。新增信贷增速8月份继续回落,居民和企业中长贷同时下滑,信贷市场仍然需要政策支持。8月份新增信贷增速下滑3.1个百分点至10.8%。

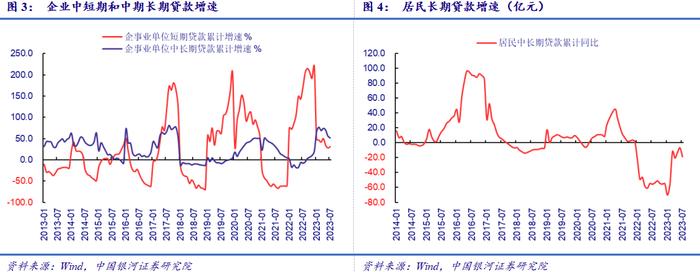

居民信贷有小幅的修复,但仍然属于弱势。居民信贷增加了3,922亿元,其中居民短期贷款增加2,320亿元,长期贷款增加1,602亿元。居民贷款比7月份上行,8月份的贷款的回升带有一是因为7月份的回落带来的贷款反弹,二是房地产稳定政策有一定的效果。全国房地产销售8月份恢复并不理想,居民的中长期信贷增速继续下滑。房地产限购措施已经逐步放开,预计9月份居民中长期贷款会有所表现。

企业信贷稍显平稳,但中长期继续走低。企业中长期贷款额6,444亿元,仍然保持在高位,贷款增速回落6.4个百分点至45.5%。8月份企业中长期贷款仍然受到稳增长政策拉动,企业贷款稍显稳定。8月份政府融资增加,这会带动未来的企业信贷上行。

(二)政府融资8、9月释放

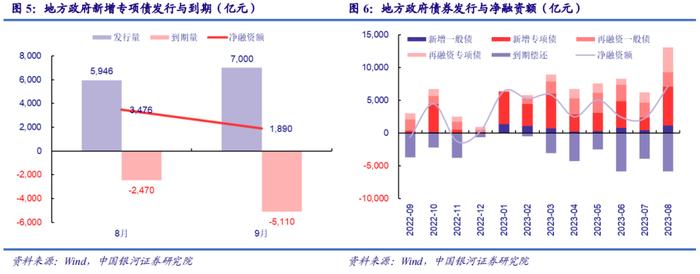

政府债券融资是本月社融的主要支撑之一。政府债券融资11,800亿,同比增长111亿,是8月社融同比增长和超预期的主要原因。本年度政府债券融资较为平稳,8、9月份融资额度释放。政府融资的释放也意味着稳增长政策的加码。

政府债券融资预计在9月份继续增加。8月28日,十四届全国人大常委会第五次会议在提到下一步财政重点工作安排时,提及“今年新增专项债券力争在9月底前基本发行完毕”。2023年1-8月新增专项债总计发行3.09亿,今年的专项债额度是3.8亿,如果9月底基本发行完毕,那9月地方政府新增专项债的发行量预计是约7000亿,推算9月地方政府债的发行规模约9500亿。

(三)企业债券融资回升

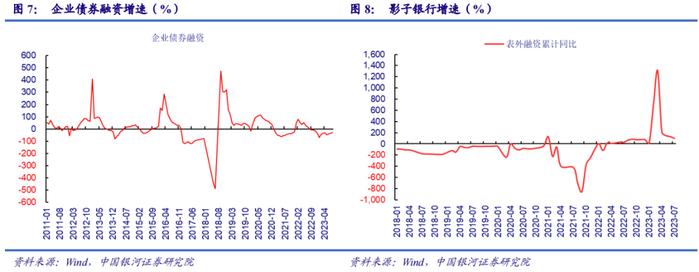

企业债券和股票融资分别为2,698亿和1,036亿,同比分别变化1,186亿和-215亿。企业融资小幅回升,企业的信用利差在持续下行,带动了终端需求回升。未贴现的银行承兑汇票回升1,129亿元,企业的经营活跃度好转度。

8月3日央行召开金融支持民营企业发展座谈会,民营企业和部分金融机构、银行间市场交易商协会主要负责人参加座谈会,旨在推动民营企业债券融资,工商银行、建设银行表示将支持民营企业债券承销发行,银行间市场交易商协会表示,将继续加大民营企业债券融资支持工具(“第二支箭”)服务民营企业力度。在此背景下预计下半年企业债券融资将加速。

二、M1和M2继续回落,资金投放渠道受阻

8月份M1和M2增速继续回落。8月份M1同比增速2.2%,比上月回落0.1个百分点。企业存款上行8,890,企业中长期贷款稍有回落,企业的生产消耗了活期存款,带来了M1增速下行。结合库存周期分析,去库存周期临近后段但尚未结束。

8月份M2增速10.6%,比上月减少0.1个百分点。8月M2增加1.52万亿,8月份计入M2的居民存款增加7,877亿,企业存款增加8,890。存款增加是本月M2增加的主要原因。

央行在目前相对宽松的流动性环境下延续稳健基调,在货币供给上保持定力,流动性投放仍然偏谨慎。由于房地产行业的疲软,M2超量投放的渠道受阻,保持低位运行。

三、我们的判断:社融增速可能继续回升,政策需要继续支持

8月社会融资增速回升,但是结构仍然不佳。主要的增量来自于政府债券融资的增加,但政府债券融资在9月份后可能回落。其他融资仍然稍显疲软,票据融资量仍然稍高,居民和企业长期信贷继续下滑,说明企业的活跃度仍然偏低。

房地产疲软和出口的回落使得居民和企业的融资低于去年,政府投资节奏的改变使得2季度经济增长处于偏低的状态。8月份虽然政府融资增加,但是房地产的疲软仍然没有改善。M2始终处于低位,M1的情况也不容乐观。

社融8月份的好转说明经济需要政府融资的推动,也需要稳增长政策继续推出。逆周期的政策现阶段进展较慢,未来有望继续加码。货币政策来看,货币数量上的改变和价格上的改变可能同时进行,降准和降息均有可能推出。

风险提示

1.政策理解不到位的风险2.央行货币政策超预期的风险3.地方政府债务的风险4.经济超预期下行的风险。

本文摘自:中国银河证券2023年9月11日发布的研究报告《社融增速会继续上行,结构有待改善——2023年8月金融数据解读》

分析师:许冬石、詹璐

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。