【国金固收】防风化债稳步推进,城投债一二级市场有哪些新变化?

一、政治局会议后,各省如何落实化债工作?

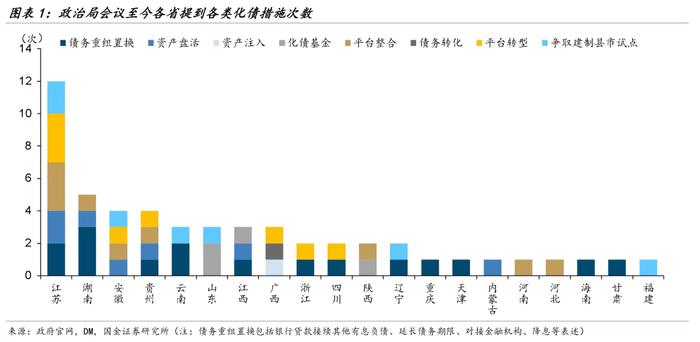

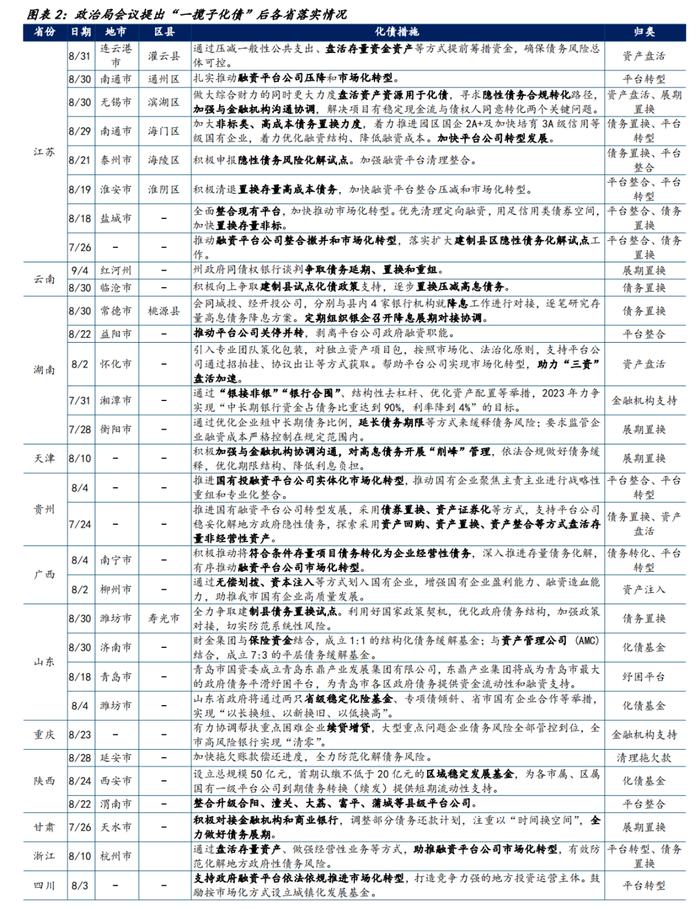

政治局会议提出“一揽子化债方案”至今已有20个省市自治区公开提到了未来将沿用的化债措施。据不完全统计,江苏共提及12次化债措施,体现出全省高度重视债务风险化解;湖南、安徽与贵州位居其后,分别提及5次、4次与4次化债措施。争取建制县市试点、债务重组置换、资产盘活、平台整合与转型仍是较为主流的防风化债措施。

争取建制县市试点:云南、贵州、湖南和广西等省份及部分地市提到了申报或争取隐性债务化解试点。

债务重组置换:大多数省份都提到了债务重组置换的化债手段,方案之一是向银行争取高成本债务置换、贷款展期或降息,如湘潭市通过“银接非银”、“银行合围”的方式提升中长期银行贷款占比,降低融资成本。

资产盘活:贵州将通过采取资产回购、资产置换、资产整合等方式盘活存量非经营性资产;为提高资产盘活效益,南昌市重点盘活收益较好或增长潜力较大的基础设施项目资产和预期收益较好的长期闲置资产。

化债基金:济南、潍坊与西安(联合曲江)成立了化债基金,青岛成立东鼎集团作为纾困平台,平滑债务到期压力。

清理拖欠款:近日财政部和工信部均公开提到防范新增与清理拖欠款,延安加快拖欠账款偿还进度。

平台整合与转型:江苏多个区县如通州区、海门区等正在开展融资平台整合撤并与市场化转型,此外广西南宁市提到“将符合条件存量项目债务转化为企业经营性债务”亦体现了平台转型的思想。

二、哪些区域有望获得特殊再融资债额度?

综合高收益债余额、存量债加权平均估值、今年到期压力、广义债务率、非标占比和负面舆情等指标,我们认为黔云津渝陕湘鄂豫苏部分地市和园区或有望获得特殊再融资债。

对特殊再融资债额度做出三种假设,分别为800亿元、1000亿元和1500亿元。中性假设下,省份A、省份B和省份F高收益债可被足额覆盖。省份D与省份F今年到期压力较大,特殊再融资债可覆盖年内到期规模的69%与95%。

此外,若省内下辖市县及园区债务压力较大,依靠内部资源较难化解时,全省特殊再融资债额度或向此类高风险区域倾斜。从估值来看,地市C和地市D债务风险高于地市A和地市B,因此假设地市A、B、C、D特殊再融资债额度分别为100亿元、100亿元、400亿元和400亿元,此假设下几乎可以全额覆盖地市A的高收益债与年内到期债券,地市B的到期债券覆盖率为40%,地市C高收益债可以消化过半。

重点关注特殊再融资债,或能解决或缓释部分到期压力。网红区域非标及债券中多数为当地银行投放,特殊再融资债优先置换非标与债券后,银行信贷投放及配债额度腾挪,带动网红区域短久期债券估值进一步向下修复。

三、化债工作逐步落实,城投债一二级量价指标明显改善

7月末政治局提出“一揽子化债方案”后,城投债整体安全边际增厚,市场一二级交投情绪显著升温。

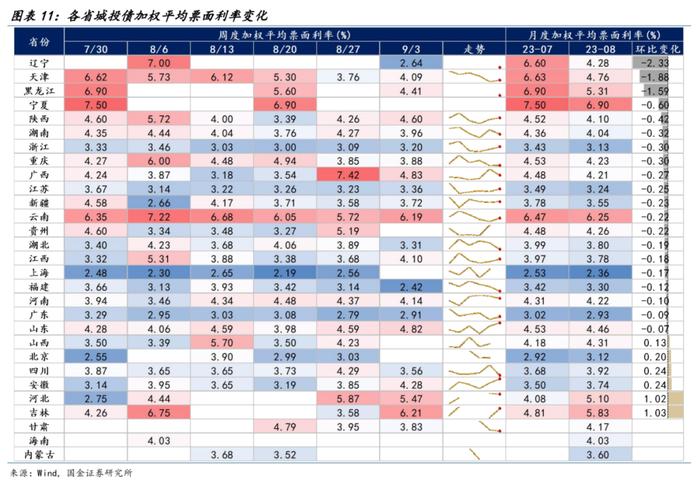

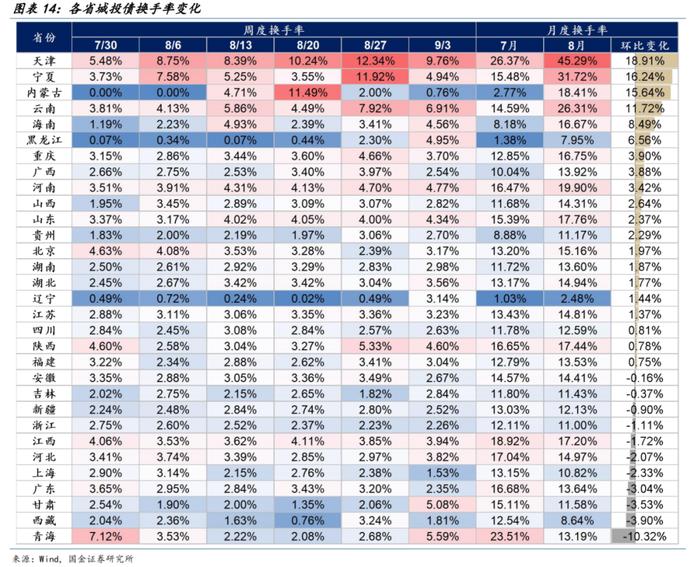

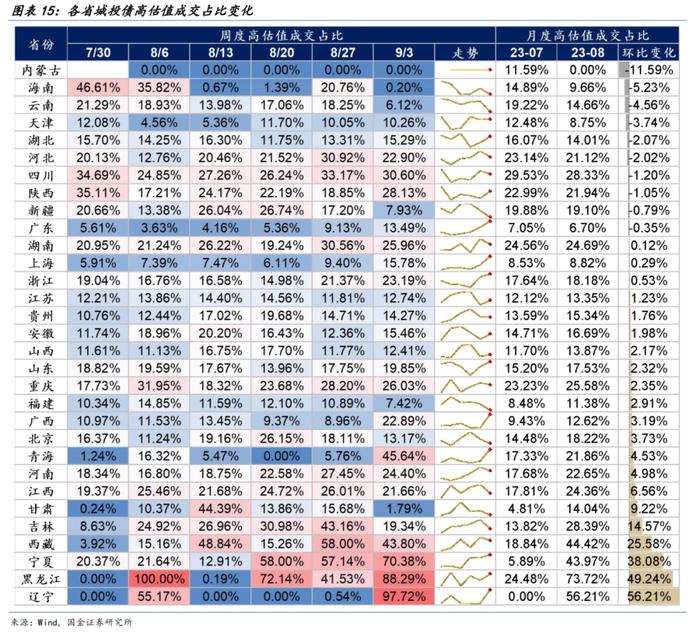

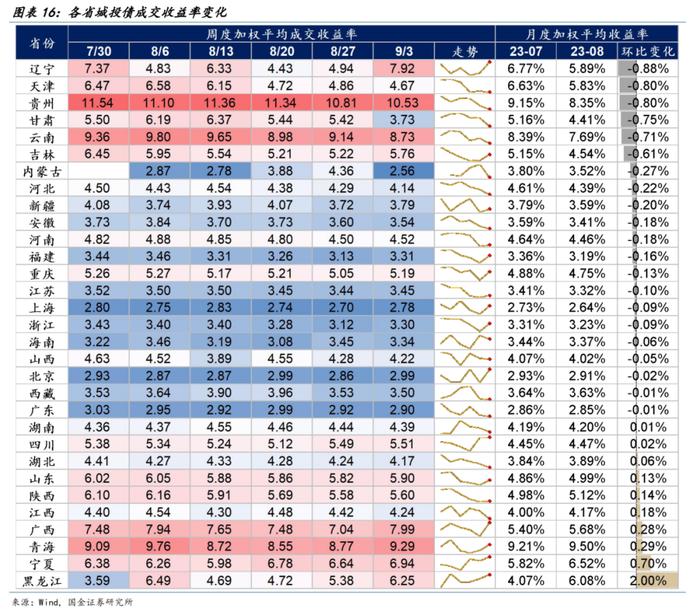

天津城投债的表现强于其他省份。一级市场方面,8月认购倍数高达15倍,加权平均票面利率较7月下行1.88%,票面利率贴近投标下限。二级市场方面,天津省级城投债成交规模显著提升,8月换手率为45%,环比7月明显改善。抢配行情推动下,天津成交收益率不断下行至4.67%。其他债务压力较大地区也迎来了一定改善,例如云南在净融资、换手率、高估值成交等维度均迎来好转;山东与重庆区县级城投债成交量显著放量。

从最新配置价值来看,政治局会议以来天津1Y以内信用利差修复程度接近70%,处于2020年以来17%的分位数,关注天津市级行情对区县的外溢效应,重点关注滨海新区、津南区、武清区投资机会。受稳增长相关政策与资金面收紧影响,近期债市出现了一定调整,部分省份信用利差重回较高分位数水平,可关注云南、河南、重庆区县等地短久期债券逆势修复机会及部分区域提前兑付高票息机会。

四、风险提示

估值回调风险;各地化债不及预期。

一、政治局会议后,各省如何落实化债工作?

1、争取建制县市试点、债务重组置换、资产盘活、平台整合与转型仍是重要化债方式。

政治局会议提出“一揽子化债方案”至今,已有20个省市自治区在公开文件中提到了未来将沿用的化债措施。据不完全统计,江苏共提及12次化债措施,体现出全省高度重视债务风险化解;湖南、安徽与贵州位居其后,分别提及5次、4次与4次化债措施。综合来看,争取建制县市试点、债务重组置换、资产盘活、平台整合与转型仍是较为主流的防风化债措施。

云南、贵州、湖南和广西等省份及部分地市提到了申报或争取隐性债务化解试点,按照以往经验成功纳入隐性债务化解试点的区域有望获得特殊再融资债额度置换高成本债务。

大多数省份都提到了债务重组置换的化债手段,实施方式是在地方政府的牵头组织下开展银政企对接,将高成本非标债务置换为低息、长期的银行贷款。例如,湘潭市通过“银接非银”、“银行合围”的方式提升中长期银行贷款占比,降低融资成本。江苏频繁提到债务置换,主因其金融资源发达,区域内城农商行数量众多,在地方政府协调下为化债提供腾挪空间。

以江苏为代表的省份正在开展融资平台整合撤并与市场化转型,弱资质、低行政层级平台合并之后有利于债务监管,信用资质将显著降低融资成本,缓解债务压力。此外,城投转型成为市场化经营主体后,融资能力与盈利能力相匹配,遏制地方政府债务增速。

济南、潍坊、西安与萍乡四市成立了化债基金,平滑债务到期压力。8月23日发布的《济南财金投资控股集团有限公司服务市属、区县国有企业融资工作指引》称国企及地方平台如遇短期资金流动性困难时财金集团可设计金融服务方案缓解流动资金压力。财金集团可分别与保险资金和AMC结合成立结构化债务缓解基金和平层债务缓解基金,缓解平台债务压力。西安市财政与曲江新区联合试点发起了总规模50亿元的区域稳定发展基金,为各市属、区属国有一级平台公司到期债务转换(续发)提供短期流动性支持。此外近期青岛市成立的东鼎产业集团或承担了类似于化债基金的职能。

在外部金融资源受限的情况下,盘活存量资产获取现金流是地方政府偿债的重要来源。例如贵州将采取资产回购、资产置换、资产整合等方式盘活存量非经营性资产,为了提高资产盘活效益,南昌市将当前收益较好或增长潜力较大的基础设施项目资产、可以与改扩建相结合的领域、预期收益较好的长期闲置资产作为资产盘活的重点。

除了隐性债务之外,财政压力较大的地方政府会产生各类拖欠款,对于此类经营性债务也应及时化解清理。8月20日财政部发布的76号文强调“健全防范新增拖欠账款的长效机制,严格政府投资项目管理,将政府拖欠中小企业账款纳入日常监管”。近日工信部在新闻发布会上也提到“开展清理拖欠企业账款专项行动,缓解中小微企业资金压力”,预计后续各地政府会加大拖欠款清理力度。地市中延安近期加快拖欠账款偿还进度。

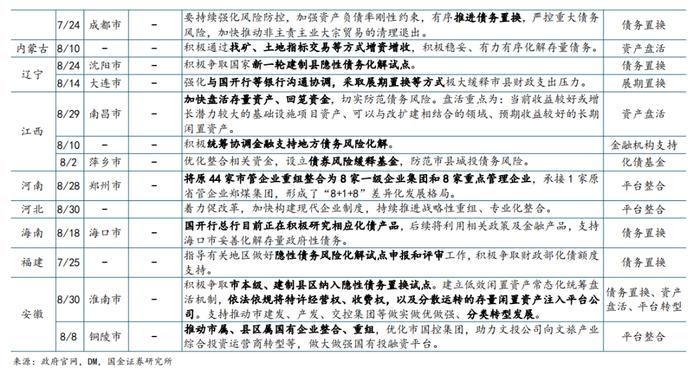

2、化解存量的同时严控新增隐性债务

化解存量之外,遏制增量是债务管控的另一条主线。8月28日刘昆部长报告今年以来预算执行情况时强调“坚决查处新增隐性债务行为,防止一边化债一边新增”,预计后续将进一步强化投资项目审批与管理、严厉查处违法违规融资等行为,债务负担重、财力薄弱区域严禁新增的高压态势或将持续。

3、哪些区域有望获得特殊再融资债额度?

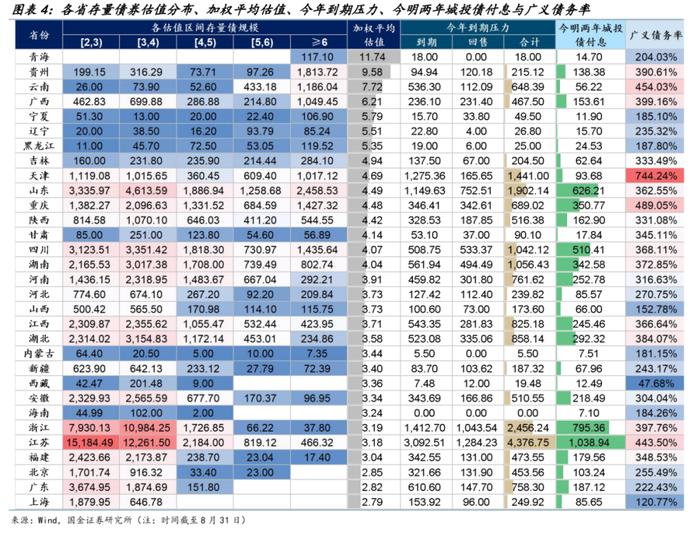

我们从存量高收益债、存量债加权平均估值、今年到期压力、今明两年城投债付息、广义债务率、非标占比和负面舆情等指标的视角判断区域获得特殊再融资债的可能性。省份E与省份C存量债券估值接近10%,高收益债余额较高,广义债务率全国排名靠前,有望获得特殊再融资债缓释债务风险。省份D与省份G广义债务率分别位居全国前两名,今年到期压力较大,或将取得特殊再融资债发行额度。省份B和省份F今年到期压力在1000亿元左右,广义债务率处于高位,城投债付息压力较大,也可能受益于特殊再融资债重启。省份A广义债务率全国排名中游,但部分地市与园区债务负担较重,也曾发生过非标、定融等负面舆情,不排除发行特殊再融资债的可能。

我们对特殊再融资债额度做出三种假设,分别为800亿元、1000亿元和1500亿元,测算特殊再融资债对前述7省债务的覆盖倍数。在前两种假设下,省份A、省份B和省份F高收益债能够得到足额覆盖,当特殊再融资债额度提升至1500亿元时,省份E以外的其余省份高收益债均可以被完全覆盖。在三种假设下,特殊再融资债对城投债利息覆盖倍数均大于1,城投债付息压力可得到显著缓解。省份D与省份F今年到期压力较大,第二种假设下特殊再融资债可覆盖年内到期规模的69%与95%,当特殊再融资债额度提升至1500亿元时,各省年内到期债券均可被完全覆盖,或将有效缓释短期债务风险。

此外,若该省下辖市县及园区债务压力较大,依靠内部资源较难化解时,全省特殊再融资债额度或向此类高风险区域倾斜。例如,地市C与地市D是省份C与省份F的网红地级市,二者对全省形成较大拖累;地市B或为省份H建制市隐性债务化解试点;园区C近年再融资压力较大,债务驱动模式难以为继;园区B融资激进,其文旅地产板块回款不确定性强,较难消化存量债务。

假设各园区特殊再融资债额度分别为80亿元、100亿元和300亿元,三种假设均能足额覆盖今明两年城投债利息支出。80亿元假设下,园区C的高收益债、园区B的年内到期债券可得到完全覆盖。特殊再融资债额度提升至100亿元可完全覆盖园区A的高收益债,对园区B高收益债覆盖率提升至78%。

从估值来看,地市C和地市D债务风险高于地市A和地市B,因此假设地市C和地市D特殊再融资债额度为400亿元,地市A和地市B特殊再融资债额度为100亿元。此假设下几乎可以全额覆盖地市A的高收益债与到期债券,地市B的到期债券覆盖率为40%。地市C高收益债余额为753亿元,400亿元特殊再融资债可以消化其中半数以上。

关注特殊再融资债置换后腾挪银行授信空间,或产生信贷派生效应。网红区域非标及债券中多数为当地银行投放,特殊再融资债优先置换非标与债券后,银行信贷投放及配债额度腾挪,带动网红区域短久期债券估值进一步向下修复。

二、化债工作逐步落实,城投债一二级量价指标明显改善

7月末政治局会议提出“一揽子化债方案”后,全国隐性债务化解进度提速,特殊再融资债有望重启化解网红地区债务风险,城投债整体安全边际增厚,市场一二级交投情绪显著升温。

1、一级市场:城投债发行热度提升,净融资回暖

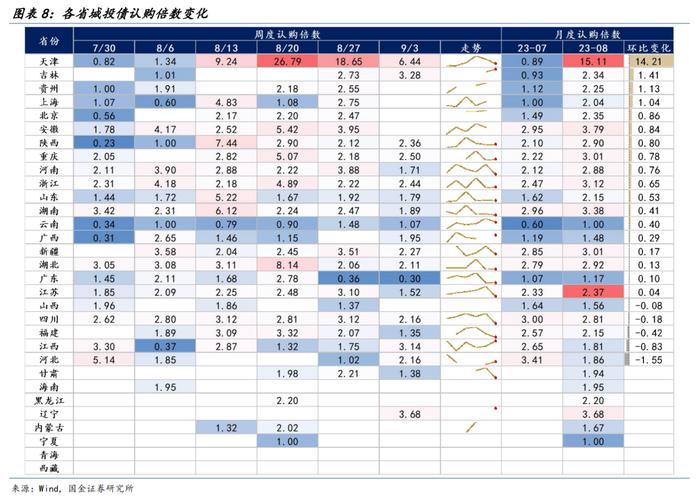

潜在置换利好下机构普遍加大下沉尺度,兼具票息与流动性的津城建短债认购情绪火爆,8月16日-17日发行的津城建短融认购倍数相继超出70倍,带动当周天津认购倍数高达27倍。天津8月认购倍数骤达15倍,环比7月增加了14倍。此外,贵州、云南、山东、广西等债务压力较重区域城投债认购倍数相较于7月最后一周均有显著提升。

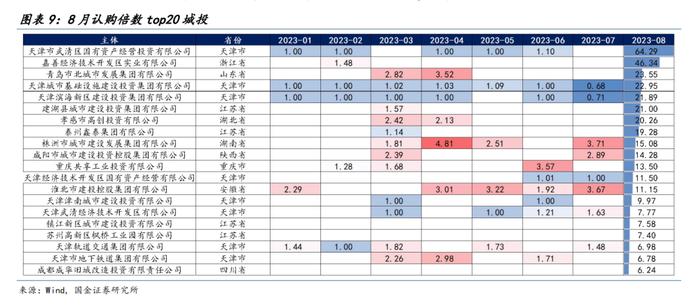

分主体来看,8月认购倍数top20城投中主要来自天津和江苏,分别有8家和5家。武清国资平均认购倍数高达64倍,嘉善经开、青岛北发与津城建次之,分别为46倍、24倍与23倍。滨海建投7月认购倍数不足1倍,8月显著增长至22倍。

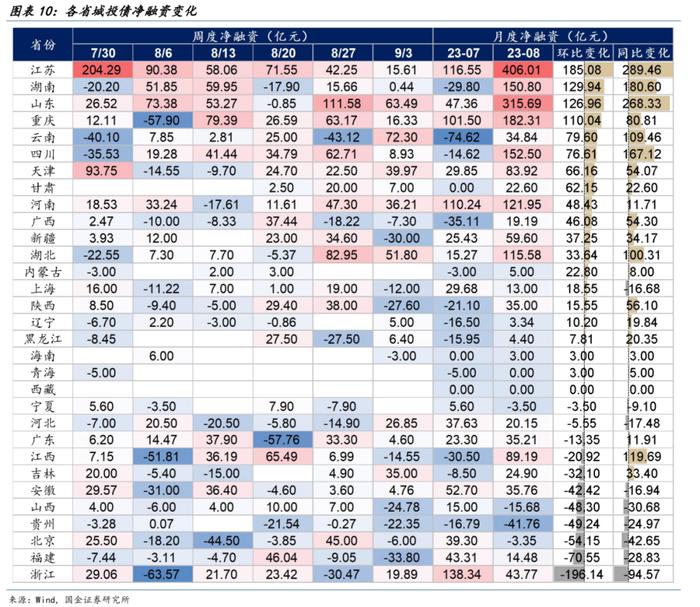

8月江苏、湖南、山东、重庆和云南净融资环比增幅位居全国前五名,相比去年同期亦取得了较大幅度增长。网红省份中,贵州仍延续净偿还态势,广西、云南、天津和山东净融资在8月中下旬明显改善。

从发行成本来看,8月除了晋京川皖冀吉6个省市外其余省份加权平均票面利率均有不同程度降低,辽宁、天津和黑龙江降幅最为明显,分别为2.33pct、1.88pct与1.59pct。8月最后一周天津加权平均票面利率低至3.76%,上周小幅提升至4.09%。相较于7月最后一周,云南发行成本略降,而贵州与广西有所提升。

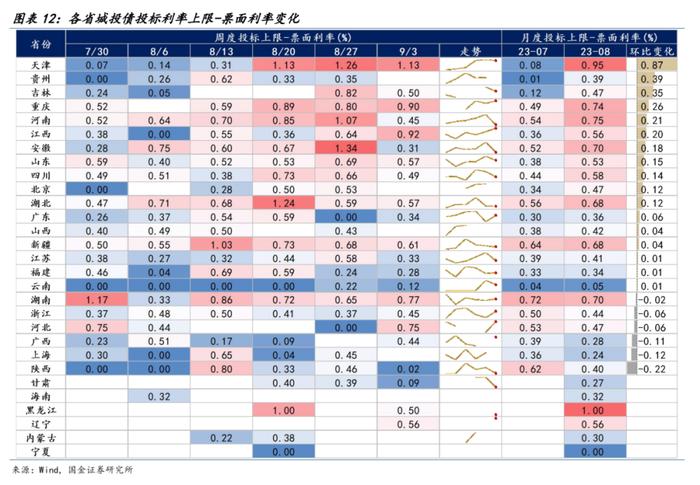

投标上限-票面利率亦可反映认购热度,投标上限-票面利率越高,即说明票面利率贴近投标下限,投资者认购热情较高。8月天津投标上限-票面利率高达0.95%,环比7月提升0.87pct,连续3周突破1%。贵州投标上限-票面利率增幅位居全国第二名,为0.39pct。云南城投债认购热情欠佳,政治局会议召开后连续4周按投标利率上限发行。

2、二级市场:交易活跃度提升,成交收益率下行,关注云南、河南、山东等地短久期债券投资价值

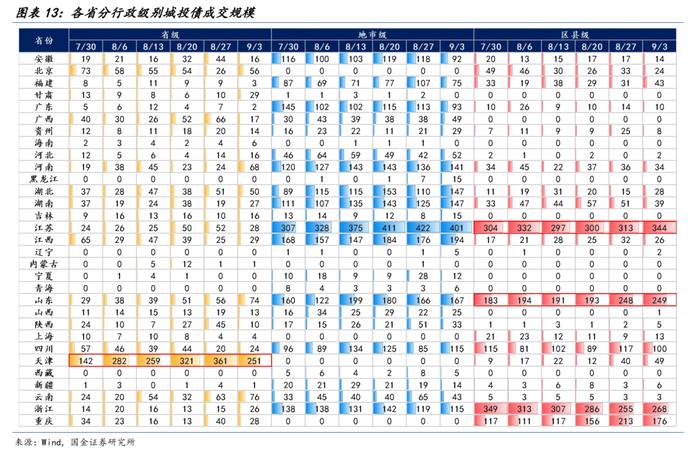

天津省级城投债周度成交规模远超其余省份,并从7月底的142亿元显著提升至上周的251亿元,期间最高曾达到361亿元。市场对江苏城投债的交易主要集中于地市级与区县级,分别提升100亿元与40亿元。山东与重庆区县级城投债成交规模显著放量,分别增加66亿元与59亿元。浙江区县级城投债成交规模虽高,但呈现下滑态势,由7月底的349亿元降至上周的268亿元。

8月天津、宁夏、内蒙古和云南城投债流动性显著提升,换手率较7月提升10pct以上。近两周天津城投债换手率稳居全国第一名,分别为12.34%与9.76%。广西、山东和贵州换手率小幅提升,8月换手率均超10%。

8月内蒙古、海南、云南、天津和湖北高估值成交占比降幅位居全国前五名,上周云南高估值成交占比为6.12%,较7月最后一周大幅下降15pct。8月中上旬天津高估值成交占比回落明显,随后回升至10%左右。贵州、山东和广西分别小幅提升1.76pct、2.32pct和3.19pct。

8月辽宁、天津、贵州、甘肃和云南成交收益率降幅位居全国前五名,分别为88bp、80bp、80bp、75bp与71bp。天津成交收益率连续5周下行至4.67%,贵州与云南降幅虽高,但7月末至今成交收益率均保持在10%左右的高位,或说明市场分歧较大。广西与山东成交收益率微幅提升,分别为28bp与13bp。

从最新配置价值来看,政治局会议以来天津1Y以内信用利差修复程度接近70%,处于2020年以来17%的分位数,关注天津市级行情对区县的外溢效应,重点关注滨海新区、津南区、武清区投资机会。受稳增长相关政策与资金面收紧影响,近期债市出现了一定调整,部分省份信用利差重回较高分位数水平,可关注云南、河南、重庆区县等地短久期债券逆势修复机会。

关注特殊再融资债发行地区城投债提前兑付高票息机会。弱区域及平台获得再融资债额度后,倾向于提前兑付纳入高成本债券,以降低融资成本、维护区域信用环境稳定。今年若特殊再融资债重启,债务压力大或纳入隐性债务化解试点区域的城投债或将提前兑付,关注此类债券投资机会。

三、风险提示

1)估值回调风险:天津等区域短久期债券估值显著压缩,不排除未来回升的风险;

2)各地化债不及预期:地方可调用资金资源较少,化债工作推进难度较大。

证券研究报告:《防风化债稳步推进,城投债一二级市场有哪些新变化?》

对外发布时间:2023年09月12日

报告发布机构:国金证券股份有限公司

证券分析师:樊信江

SAC执业编号:S1130522120003

邮箱:fanxinjiang@gjzq.com.cn

证券分析师:吴雪梅

SAC执业编号:S1130522080006

邮箱:wuxuemei@gjzq.com.cn