听说固收+也卖不动了,试试这些方法呢?

最近债市有些回调,又让不少投资者成了惊弓之鸟。之前热销的固收+,现在推起来都有点费劲了。特把前段时间给某机构做的直播稿件做了一个整理,看看能不能给大家一些新的启示。

目前营销基金的难点在于客户接受信息的渠道太多,注意力非常分散。让我们说服客户进行投资异常困难。本文给大家介绍几种常用的方法,把客户注意力和思维限定在某个框架内或情境下进行沟通,更容易让客户接受。

01

公式法,让决策变简单

很多客户做投资都是为了赚钱,如果在目前时点让客户投资固收+,我们在沟通的时候可以先给客户列一个公式:

账户收益=投入本金*产品预期收益率

从公式中(这里先不考虑时间因素,时间变量后续再引入),我们要记住“3个不等于”:

1

产品收益率高不等于你赚到了钱

据统计,半数以上的客户会在买入基金的3个月赎回,7成客户会在6个月赎回。因为频繁操作,所以常常基金在赚钱,基民却没赚到钱!

2

持有高收益率产品不等于钱赚得多

有时候虽然我们持有的某只产品的收益率比较高,但是因为投入本金少,对个人账户实际收益贡献并不高。

3

想赚钱不等于要追求高收益率产品

比如,投入金额300万,选择了某只年化收益5%左右的产品,持有1年账户实际收益15万。产品稳健,风险偏小,你就敢投入更多的本金,账户实际收益也一样可观。如果拿300万直接买高风险高收益的产品,很多人会迟疑。

第二步,需要辅助画个图

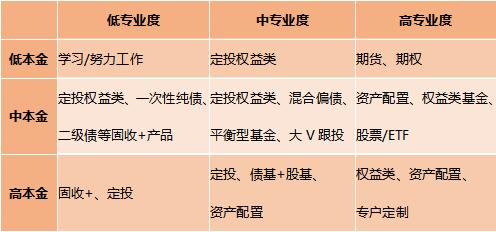

那么该如何提高账户的实际收益呢?大家可以参照这个九宫格:

我们发现,要想在资本市场赚到钱,要么你有足够多的本金,要么你有丰富的知识。如果你本金不多,知识储备量也不够,很可能就是“炒基氛围组”或者就是被割的韭菜,还不如从定投或者一些低风险产品入手。

所以,在实际营销过程中

1.如果客户说:我只投股票、我只买权益类产品,固收+预期收益太低了

我们可以这样回复:因为目前市场波动比较大,我们做投资核心都是为了提高账户的实际收益,而不是关注产品的收益率。你的本金也比较多,我们更推荐您选择一款有一定权益仓位的固收+产品,这样在承担更低风险的同时,您可能获得更高的收益。

2. 我只做存款,固收+有风险,我担心产品亏损

是的,每个人的钱都不是浪打过来的,但是非常担心本金亏损的。不过,世界上最大的小偷是通货膨胀。看起来本金没少,实际的购买力少了很多。今年以来,我们也能看到存款利率是不断地在下调。目前国家还要进一步调低存量房贷利率,贷款利率下调带来的也是存款利率会同步下调。所以我们需要做一些配置,在保持适度存款的基础上,配置一些产品。

根据我们这个图,您是属于“高本金,低专业度”,建议可以配置一些固收+或者做一些定投。

通过公式法,可以有效地把锁住客户注意力,也能让客户思维跟着我的公司和图表而动,是可以极大地提高说服效果。

02

下定义,设定选择情境

大家都知道目前是政策底,大家又都在等市场底。导致很多客户做决策的时候犹犹豫豫。我们跟客户沟通时,除了说“相信国运、相信政府、长期投资”等之外,好像又词穷了。这时候怎么办呢?

第一步:就需要我们通过“下定义”来引导客户决策

我们是在一个风险市场进行博弈,这里面唯一的确定性就是一切都是不确定的,我们能做的就是提高赚钱的概率,也就是要么提高可能的回报,要么降低可能的风险。简而言之:聪明的投资就是追求回报风险比。

第二步:再结合公式展开叙述

回报风险比=可能的回报/可能的风险

1

如何降低可能的风险

① 降低交易频次

很多客户亏损是因为频繁操作,很容易受市场噪声的影响。尤其是在市场反复震荡、洗盘过程中,千万不要头脑发热。

② 降低每次交易金额在总资金的占比

这里其实有两层含义:

其一要加大你现金流的来源。就是你有投资外的收入,可以主动地降低你手中的仓位。很多人都说巴菲特很厉害,敢于在低位抄底,其实巴菲特背后是有保险资金可以源源不断地给他提供现金流。

其二补仓一定不要急。不能看见下跌了就迫不及待去追加投资。频繁操作很容易出错,可以做一个限制,比如每个月只补仓一次,或者是跌到20%左右才补仓10%左右,再或者做小金额定投。

③做好分散投资

热点切换比较快,切不可持仓过于集中

④提高场外赚钱的能力

当投资出现了大幅度的亏损,能降低我们风险的,不是天天盯盘面,盼好的政策,而是努力做好本职工作,提高自己在场外赚钱的能力,只有这样才能淡定持有,才有意想不到的惊喜。这也是我们说的必须用闲钱投资!

2

如何提高可能的回报

①选择更好的交易时机

比如现在很多投资者情绪是已经到了谷底,很多新发权益类基金也是到了冰点,现在投资肯定是比前几年时机更好的。

②放更长时间

做投资很多时候调整自我预期,尤其不能短钱长投,急钱长投

③选更好的投资标的

所以,如果客户担心目前市场风险,我们可以这样来回复化解客户心理的担忧。

做投资核心是提高回报风险比,就是要尽可能提高投资回报,降低投资风险。所以我们要选好的投资标的、更好的交易时机、放更长的时间,另外要做好资金安排、分散投资。在目前时点,我们建议可以拿出家庭资产的40%投资固收+是性价比非常高的投资。

03

画图法,让表达更直观

很多朋友在营销的时候,喜欢拿一个销售垫板或者产品单张。这种形式往往在进行一对一沟通时候,效果比较差。因为没有调动客户思维跟我们一起运作。我建议:给客户演示的时候,可以画一些简单图示,把复杂专业问题变得简单明了,而且还能带动客户跟着我们思维一起转动。

给客户讲解资产配置的时候,可以利用“四分法”,即拿一张白纸,在纸上画一个“十字架”,可以把客户资金分成四份。如从资金来源分成:零钱、闲钱、省下来的钱、赚来的钱

如:如何让客户用赚来的钱去投资

要注意:在客户理财到期之后,发信息通知客户的时候,一定要强调“我们帮您赚到了XX钱”,比如:“XX先生,您好。您3个月前在我行购买的XX理财产品,我们行已经帮你赚了5万块哦!目前我们针对VIP客户,服务升级,通过收益来理财,让您在确保本金的同时,还是获得更高的收益,您什么时候有空,我详细给您介绍下”。对于要激活一些理财客户,最简单的就是先梳理这些客户到底赚了多少钱,然后比例放大。比如,去年客户拿100万理财赚了5万块。

1

客户很保守,怕亏

那就只给客户配5万块XX产品(沟通时,要强调这5万块,是我们行帮她赚到的),哪怕后面亏了,客户原始资本金100万是没有任何亏损的。

2

客户有一定风险认知,但是害怕市场会深跌

我们就假设产品再向回撤10%(可能性极小),那么客户至少可以配50万XX产品,50万亏掉10%也就5万,也只是把之前盈利部分回吐了,依旧没有实质性亏损;

3

客户抗风险能力还可以

觉得市场最多向下调整5%。那客户至少可以配100万XX产品。100万亏掉50%,刚好5万,也只是把盈利回吐了。所以,这段很重要!对于一些不敢卖,不知道怎么卖的理财经理,你们就按照这个比例配,一定要强调是“赚来的钱来投资”!

04

讲好故事,敲开客户心

很多朋友总是担心客户亏损,不敢卖基金。有一个主要的原因,是过分关注“产品和市场”,而忽略了“人”,总是在跟客户讲“是什么”,却没有先告诉客户“为什么”。

在市场不好的时候,可以从“关注产品”到“关注人”这一篇,如:

1

刚刚毕业的大学生

回想一下你刚刚毕业,拿到第一笔工资最想做什么呢?是存起来还是想给父母一个大大的惊喜呢?他们盼星星盼月亮,终于盼到我们能自己养活自己了,身上的重担也可以慢慢的卸下了。有:

“

读书的时候,妈妈给的钱都存进了余额宝,一年下来的收益也就够给自己添一件便宜的外套;

现在毕业了,经济独立了,准备买一些固收+产品,期待一年之后,能送给妈妈一套驻颜化妆品。

生活要积极,理财要升级!

固收+产品实际上是一种理财产品的升级品种。正如我们读书的时候用货币基金是进行生活费管理,毕业后需要更高级的产品和投资方式来打理我们的资产,面对生活要积极,对理财投资要升级!

2

刚刚结婚,组建了小家庭

结婚后有了自己的小家,离老家越来越远。故乡真的成了“回不去背影和一张录取通知书”,一方面在城市里用心的经营着自己的小家,一方面又惦记着远方的老家。是不是有:

“

工资交给老婆,心中牵挂老妈。

刚发了一笔年终奖,准备买点固收+产品。

等产品到期后,本金交给老婆,收益献给老妈。

经营好小家,不能忘记远方的老家。

慢慢的小家变成了老家,慢慢的老家又变成了小家。人的一辈子总面临不断离别,总是不停的向前走,又不停的向后思念。我们需要一些产品、需要一些仪式、需要一些东西来承载我们的情感。

固收+产品是一个很好的承载品,债券打底,股票增利,犹如“老家是根,小家新生”一样。做人在经营好小家的同时不能忘记远方的老家,投资不能只关注单一的品种,两者兼顾才能稳健增利!

3

有了小孩之后

有了小孩之后,我们生活的重心就会孩子倾斜。我们所有的努力都不过是为了给孩子创造更多的可能性。因为:

“

成年人的世界没有童话,只有规划

——每一笔投资都关乎未来

每一笔投资都关乎未来,每一笔投资都是一份牵挂。

如果这笔投资是为孩子准备的教育金,那么一定要选择比较稳健的能持续盈利的,我推荐固收+产品,以绝对收益为目标,严格控制波动和回撤,给你稳稳的幸福感。

4

孩子考上了大学

孩子终于考上大学了,我们也步入人生的后半程了。在我读大学的时候,父母经常会说:你终于考上大学了,我们也轻松点了。事实呢?事实是:

“

孩子的考试已经结束,你的考试才刚刚开始……

孩子毕业要买房、要创业、要结婚,还需要家人的支持。

不要让你的储蓄跟不上孩子的梦想……

女本柔弱,为母则刚。孩子是我们一生的牵挂,也是我们一世的骄傲。

趁现在有点闲钱,还需要给他好好的谋划。在孩子考上大学那一天,我建议家里条件好的,就一次性买一笔固收+产品,让产品收益伴随着孩子一起长大,孩子毕业那一天,这笔钱也到了赎回的时候了;如果家庭条件一般的,可以做一些定投,几年下来,账户也会积累不少资金。

金融产品本身是一种工具,基金也是一种工具。为什么要投资?想赚钱?想赚钱背后又是什么呢?每一笔金钱背后都牵扯着一个人的生活,理财就是理生活,投资就是投未来。在市场不好的时候,可以把客户关注点从“产品”到“人的需求上”。

当然还有“穷举法”、“案例法”、“清单法”、“稀缺法”等等,对这部分内容感兴趣的,可以扫码了解我的线上专栏。如果需要线下集中培训的也欢迎随时跟我们联系(九思基哥:18608036474微信同号)