美国大选与通胀的不确定性

来源:郁言债市

北京时间9月11日,哈里斯与特朗普进行辩论。事后来看,两者表现未明显改变之前的民调格局,哈里斯博彩胜率小幅上升。晚间,美国公布8月CPI数据,CPI环比0.2%、核心CPI环比0.3%,降息预期小幅回撤,9月降息50bp概率降至0附近。哪些信息值得关注?

大选辩论中,哈里斯获得一定程度的优势,但还难言压倒性优势。具体来看,

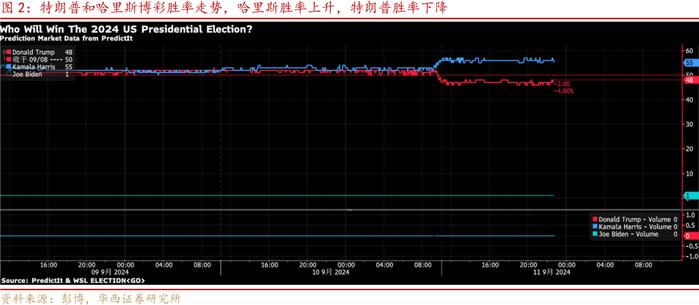

第一,博彩押注哈里斯胜率小幅走高,根据RealClearPolitics对博彩市场的平均统计,辩论之后,哈里斯胜率提升5个百分点至51.8%,而特朗普胜率下滑5.1个百分点至46.9%。特朗普媒体与科技集团(TrumpMedia&TechnologyGroup)股价一度重挫15%。特朗普支持的加密货币价格也一度回调2%。辩论结束后,流行音乐歌手TaylorSwift公开支持哈里斯,进一步提振了哈里斯的选情。

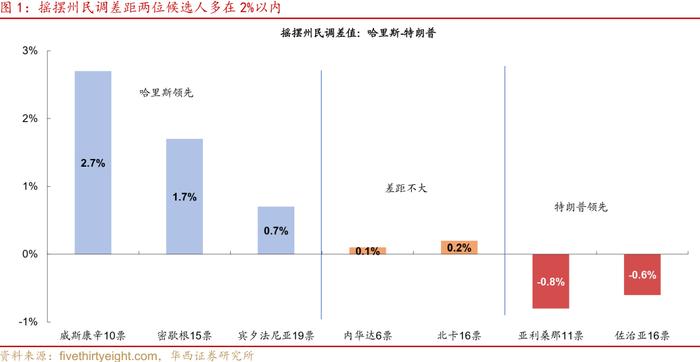

第二,辩论只是小幅加强哈里斯的优势,不确定性仍然高悬。受到辩论影响的主要是部分中间选民,大部分选民在此前可能已经做好决策。fivethirtyeight民调数据显示,哈里斯支持率为47.0%,领先特朗普2.6个百分点。最终决定大选的主要是摇摆州的中间选民。摇摆州民调方面,哈里斯在三个州领先,威斯康辛(10票)、密歇根(15票)和宾州(19票)分别领先2.7、1.7和0.7个百分点。特朗普在两个州领先,亚利桑那(11票)和佐治亚(16票)分别领先0.8、0.6个百分点。内华达(6票)和北卡(16票)两个州差距极小,可以视为基本持平。参考2016和2020大选,民调差距在3个百分点以内最终选举结果不确定性依然很高。不考虑摇摆州的93票,当前哈里斯锁定226票,特朗普锁定219票,距离获胜的270票分别差44、51票。

第三,辩论表现,哈里斯的问题可能在于政策不够清晰,特朗普的失误可能是未能绑定拜登和哈里斯。由于哈里斯的少数族裔女性候选人身份,以及前期万斯的不当发言带来负反馈,特朗普在辩论策略上减少了标签化攻击,根据纽约时报统计,哈里斯的攻击性言论占到发言的46.2%,而特朗普只占到30.0%。给观众的直观感受是特朗普相对克制,而哈里斯在发言中相对更具有主导权。

哈里斯在关键经济政策问题方面不及特朗普明确,虽然提出给中低收入者提供住房补贴、减税等,但主要是拜登政策的扩大化,以及部分借鉴特朗普的政策,而且具体实现途径含糊其辞。特朗普未能把握住机会,将哈里斯与拜登政府进行充分捆绑。前期拜登在民调中明显落后于特朗普,除了年龄因素,还有这四年间较为失败的政策,引发选民广泛不满。多数选民呼吁变革,因而哈里斯接替拜登以来一直试图与拜登进行切割,以塑造“变革”的形象,争取更多选民支持。特朗普并未能充分把握住机会,让选民将拜登政府的失误部分归咎于哈里斯。为吸引部分群体的支持,两者都部分放弃了此前言论。例如哈里斯表示不会禁止水力压裂法,而特朗普在堕胎问题上的态度也在软化,将决定权让渡给州政府。

由于此次参议院重选的34个席位中,共和党仅重选11个席位全部在红州,而民主党重选23个席位,在摇摆州的部分席位容易丢掉,因而共和党在参议院选举获胜的概率相对更高。众议院选情很大程度上会取决于总统大选的结果。如哈里斯赢得大选,胜率较高的组合是共和党掌控参议院+民主党掌控众议院,与当前较为相似。而如特朗普赢得大选,有可能出现两党分掌国会,也有可能共和党同时掌控参众议院。

大选之外,美国8月核心通胀超预期,主要是业主等价租金和机票价格反弹,引发降息预期回撤。

第一,美国8月CPI环比基本持平前月,表现中规中矩。CPI环比0.19%,略高于前月的0.15%,对应年化在2.3%。但令市场担忧的是剔除食品和能源的核心CPI环比升至0.28%,明显超过前月的0.17%,主要是业主等价租金分项环比从0.36%攀升至0.50%。而超级核心环比也在反弹,从前月的0.21%升至0.33%,主要是机票价格在上涨。

第二,居住分项环比反弹,再度引发担忧。8月住所(占CPI权重36.5%)从0.38%反弹至0.52%,其中业主等价租金(权重26.9%)从0.36%反弹至0.50%。两者年化增速分别达到6.4%、6.1%,重回一季度的水平,显然加剧了市场担忧。我们此前反复提到该问题,美国居家办公需求推升房价和房租。今年一二季度20个大中城市标普/CS房价指数环比平均值分别为0.37%、0.40%,Zillow租金价格1-8月环比平均值为0.44%,6-8月平均值为0.39%。房价和房租两者年化增速均在5%的较高水平。而利率下行也可能进一步推升房屋需求,这也是市场担忧的主要问题。

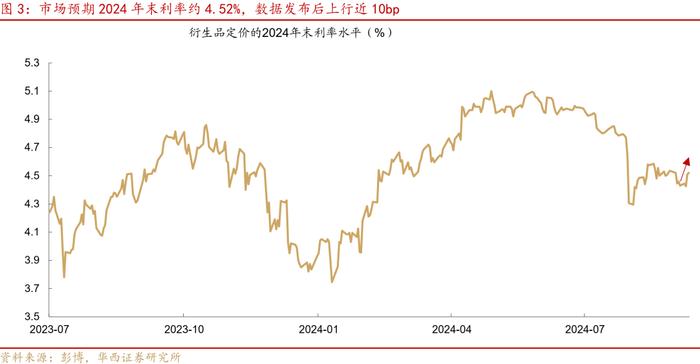

第三,降息预期回撤,9月降息50bp概率明显下降。8月核心CPI反弹,居住分项意外回升,市场降息预期回撤,CMEFedWatch9月降息50bp概率从34%一度降至0%附近,而11-12月降息回撤幅度相对不大,仍达到76bp,也就是11-12月仍有一次会议降50bp的可能性。

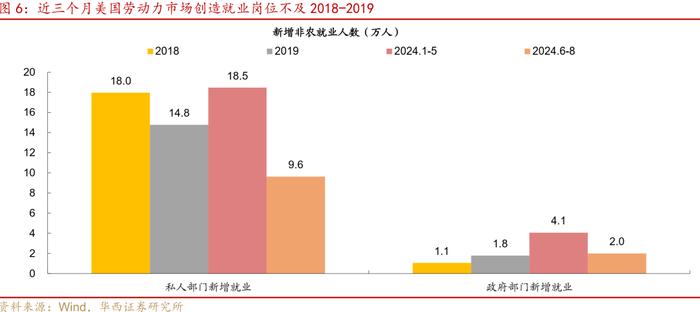

美国劳动力市场支持美联储加快降息节奏。今年6-8月非农新增私人部门就业月度平均值仅9.6万,大幅低于1-5月的平均值18.5万,也低于2018和2019的平均值18.0万、14.8万。而移民增长带来更多的劳动供给,近两年移民数量达到300万左右,大幅高于2019及之前的不到100万。如移民全部进入劳动力市场,对应每个月劳动供给增加近20万,6-8月每个月增加9.6万个岗位显然很难满足这种供给增长。这会威胁到美联储所追求的充分就业目标。

关注美联储9月会议给出的降息节奏。今年6月点阵图预计年内降息25bp,明后年各降息100bp,倾向于每个季度降息25bp。我们需要观察9月点阵图,是否从每个季度降息25bp,切换至每次会议降息25bp(每年八次会议)。美联储给出的中性利率为2.8%,这可以视为“软着陆”情境下的降息终点,对应本轮降息周期的整体幅度约250bp。如每次会议降息25bp,美联储将在2025年四季度到达降息终点,而市场预期在明年7-9月达到降息终点。

如哈里斯胜选,明年美联储货币政策路径相对更为确定。相对于特朗普的政策,哈里斯的政策与拜登政府差别较小,而且其提及的增量财政支出政策可能受制于国会,未必能够完全兑现。因而,如哈里斯胜选,可能不会对美国经济产生较大影响,美联储货币政策可能更具有延续性。而如特朗普胜选,其推进的关税、减税等政策,可能带来再通胀压力,给美联储降息路径带来不确定性。

风险提示:

美国经济、就业和通胀走势超预期,美联储货币政策超预期。