【中航新能源】协鑫集成(002506)2024H1点评:业绩符合预期,产能稳步释放巩固行业地位

(来源:中航证券研究)

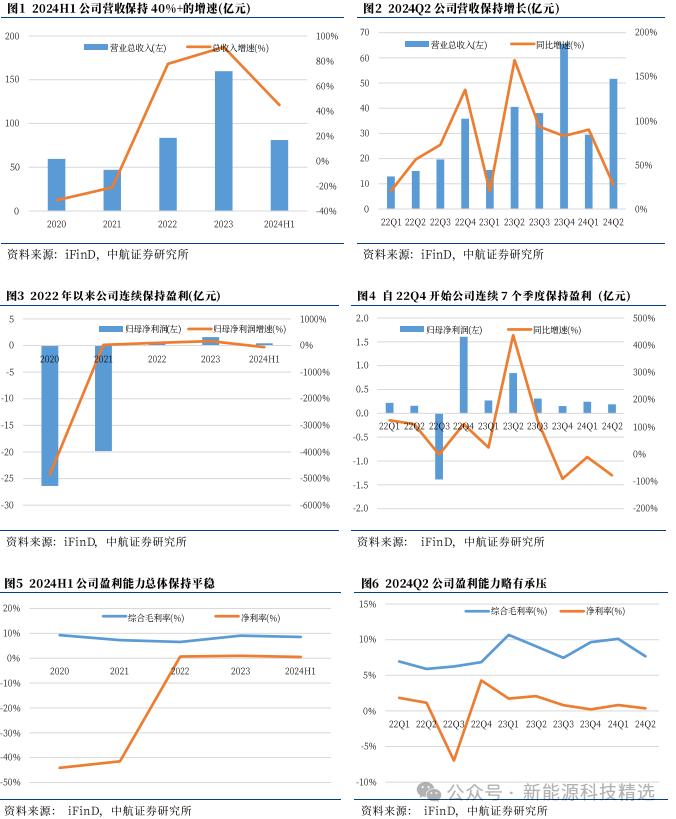

◆业绩略有承压,营收同比显著增长

2024H1公司营收81.13亿元、同比+44.7%,归母净利润0.43亿元、同比-61.2%,毛利率8.5%、同比+-1.0pcts,净利率0.5%、同比-1.5pcts。2024Q2单季度营收51.66亿元、同比+27.4%,归母净利润0.19亿元、同比-77.6%,毛利率7.6%、同比-1.4pcts,净利率0.4%、同比-1.7pcts。公司盈利能力承压主要原因系2024年以来光伏产业链竞争格局恶化&主链价格持续下行。

报告期内,公司运营能力持续改善。截至2024H1末,公司存货周转天数/应付账款周转天数分别为44.9天/73.6天、较去年同期(49.4天/61.0天)改善明显。现金流方面,公司Q2经营性现金流净额达8.98亿元、同环比均实现显著增长。

◆全球光伏需求持续向上,N型组件已成招标主流

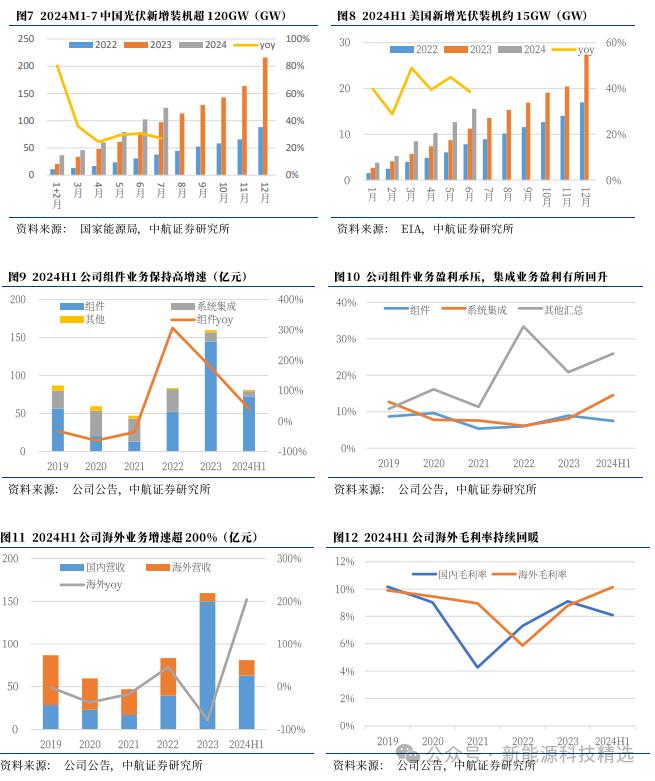

光伏市场持续承压,中美市场展现一定韧性。据国家能源局数据,2024M1-7中国新增光伏装机达到123.5GW、同比+27.1%;根据EIA数据,2024H1美国新增光伏装机为15.6GW、同比+38.6%。中美两国光伏新增装机增速较去年同期有所放缓、增量需求远低于产能增长幅度,光伏产能仍存在较大的过剩压力。

根据集邦咨询统计,2024年H1国内组件集采招标容量约为108GW,其中N型组件招标量已达90.3GW,占比84%、较2023H2增长24%。N型路线已占据市场的绝对主流地位。

◆产能稳步释放巩固出货排名,海外市场发力打造增长新动能

据公司公告,截至报告发布期,通过技改公司在芜湖基地实现了14GWTOPCon电池片产能;在组件环节拥有合肥17.5GW+阜宁12GW合计约30GW产能。产能的释放支撑公司出货量排名稳居行业前列。根据全球光伏公众号,2024H1公司光伏组件出货约10~11GW,位居全球组件出货量第八位。从财务数据角度看,2024H1公司光伏组件板块营收约71.95亿元、同比+40.1%,毛利率7.5%、同比微减1.2pcts。在报告期行业大幅承压的背景下,公司组件业务毛利率企稳,主要原因为公司自产电池及组件非硅成本行业领先、产能利用率居行业前列以及运营能力及现金管理能力的持续优化。

公司重点拓展推进海外新兴市场,连续取得印度GW级大单,海外市场增速喜人。2024H1公司海外营收达到18.11亿元、同比+204.4%,营收占比达到22.3%、同比+11.7pcts,毛利率10.1%、同比+3.8pcts。海外市场从营收到盈利能力均实现对公司有力支撑。

◆投资建议与盈利预测

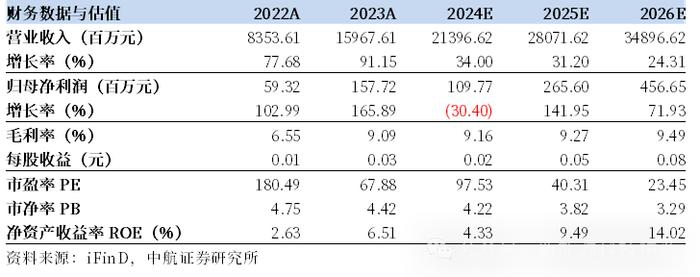

光伏局部地区存在增长亮点。公司产能稳步释放市占率持续提升,积极开拓新兴市场。坚定转型N-TOPCon路线规避减值风险,盈利能力体现出较强的韧性。综上,我们认为公司有望呈现量增利稳趋势,调整公司2024~2026年归母净利润预测值至1.1/2.7/4.6亿元,对应PE值分别为97/40/23倍,维持“买入”评级。

◆风险提示

主要经济体不景气;各国光伏/储能政策改变;公司产能投放节奏不及预期;贸易壁垒;原材料价格波动。

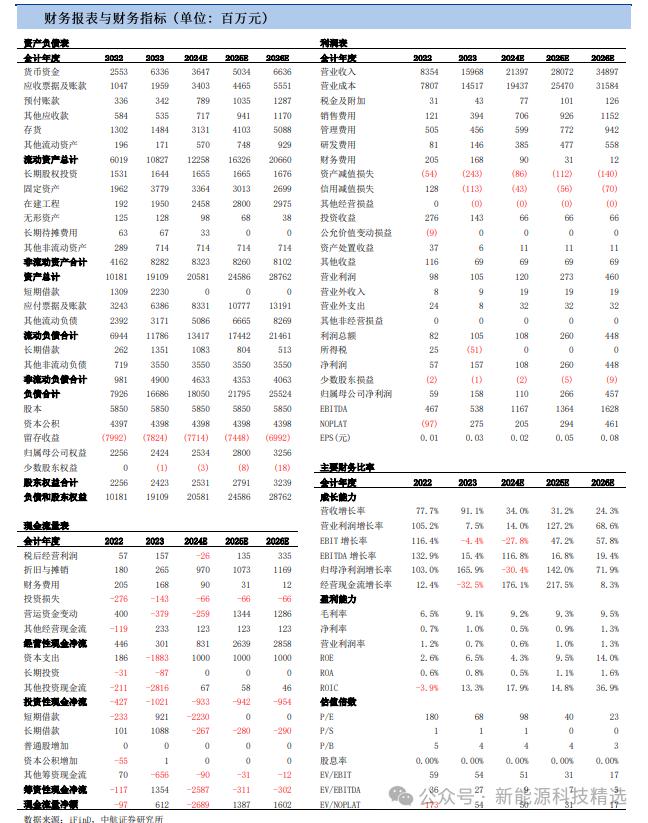

◆财务报表与财务指标(单位:百万元)

发布时间:2024年09月12日

报告标题:《协鑫集成(002506)中报点评:业绩符合预期,产能稳步释放巩固行业地位》

作者:曾帅 SAC:S0640522050001