美国抵押贷款利率已经松动,美联储降息能否令楼市升温

转自:第一财经

美国抵押贷款利率已经松动,美联储降息能否令楼市升温

高雅

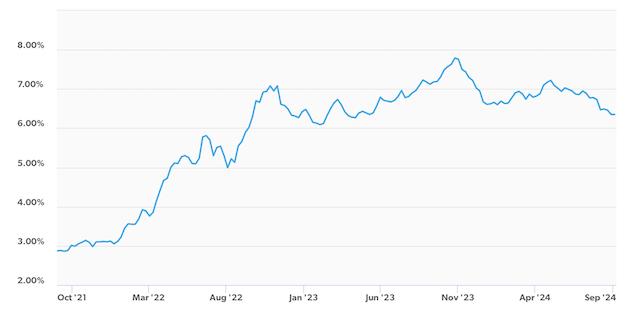

根据抵押贷款融资巨头房地美公司(FreddieMac)最新数据,美国30年期标准固定抵押贷款的平均利率已下降至6.35%,是2023年5月以来的最低值。

过去一年多时间里,居高不下的房贷利率,令美国房地产市场形成了一种“锁定效应”——以低房贷利率持有房产的卖家,缺乏进入市场置换房屋的动力,买家也不愿付出更高的月供,因此进入观望状态。利率的高低牵扯着买卖双方的神经,美国房地产市场对降息“翘首以盼”。

近日,多位美联储决策者相继暗示,美联储正准备开启降息周期。自2023年7月以来,美联储的基准借贷利率维持在5.25%~5.50%区间。市场预期,美联储大概率将在9月17日至18日的议息会议上降息25个基点。

牛津经济研究院首席美国经济学家豪滕(NancyVandenHouten)对第一财经记者预测,较低的利率将对房屋销售提供一些支持。“事实上,我们不必等到实际的降息开始,仅仅对降息的预期已经推动了包括抵押贷款利率在内的利率下跌。自7月初以来,30年期抵押贷款利率已经下降了60个基点。”她称,“我们预计,随着美联储全面启动降息,利率将进一步下调。我们的预测是在9月份首次降息25个基点,之后每隔一次会议将再次降息25个基点。”

能否让美国楼市升温

豪滕认为,较低的利率将吸引买家和一些卖家回到房地产市场。“不过,老实说,我有点惊讶于目前看到的抵押贷款利率下降并没有带来更多买家进入市场的现象,尤其是最近公布的待售房屋销售数据下滑反映了这一点。”豪滕说道。

根据全美房地产经纪人协会(NAR)的数据,7月份待售房屋销量下降了5.5%,待售房屋指数跌至历史新低,而市场普遍预期为小幅增长。与此同时,待售房屋供应量却在增加,今年7月的数值达到2020年10月以来的最高水平。

豪滕分析,这背后可能有几个原因,一是潜在买家因为劳动力市场不如以往强劲而更加谨慎,二是尽管利率下降,但房价仍然处于高位,许多家庭,尤其是首次购房者依然难以负担。此外,美国8月份生效的房地产经纪人佣金的新规则可能也产生了影响,由于新规则将降低买卖双方的佣金成本,一些交易可能从7月推迟到8月。

美国首都华盛顿特区的长荣地产(EvergreenProperties)副总经理陈宏明也观察到,从公司业务覆盖的美国弗吉尼亚州、马里兰州和华盛顿特区一带状况来看,“待售房屋成交的日期的确有所延长,此前房子一上市,很快就会有非常多的报价。现在,情况则发生了些许改变,略有降温”。但他认为,9月中旬美联储潜在的降息对房地产市场将起到加温和利多的作用,“无论降幅,都会影响房贷利率”。

对于降息影响,总部在吉隆坡的全球房产科技公司居外IQI(JuwaiIQI)集团联合创始人兼首席执行官安萨里(KashifAnsari)告诉第一财经记者,如果美联储在9月份降息25-50个基点,可以预期30年期抵押贷款利率会相应下降。从历史上看,这种利率下调会导致抵押贷款利率下降,但具体影响可能会有所不同。“未来3到6个月内,我们可能会看到30年期抵押贷款利率降至6%或更低。”他预测。

纽约明星地产经纪公司Serhant经纪人AmyWang对第一财经记者表示:“利率降低会刺激很多人来买房,特别是100万美元以下的房产。(纽约)本来就是比较热的市场,利率下调还是很有帮助的,非豪华房产尤其会受到影响。至于豪华房产市场所受影响反而没那么大,因为高净值人群大多是全现金买家。”

能否提振建筑商信心

安萨里认为,虽然降低抵押贷款利率将降低借贷成本、刺激需求,但从供应侧来看,影响更为复杂。“由于现有低利率抵押贷款的锁定效应,许多房主可能仍不愿出售房产。所以虽然需求可能会增加,但供应方面可能不会马上有多大变化。就算有些房主终于决定将房子上市,但通常是为了置换,对市场供应量不会有太大影响。”他说,“这样一来,房价在今明两年将继续上涨,但幅度会趋缓。”

“目前,我们在市场上的预期是,房价会继续上行。尽管随着冬天的临近,房价涨幅趋缓,但由于房源少,我们感觉房价还会上涨。如果降息,这会促进买家更踊跃地购房。”AmyWang举例,“我们刚签合约的客户都很高兴,因为他们在申请贷款时赶上了降息。能锁定低利率的人都很开心,这极大地增长了他们的购买能力。”

豪滕也认为,库存增加和抵押贷款利率降低将支持2024年剩余时间的房屋销售增长,“我们预计,随着年底临近,较低的利率将支持房屋销售的增加。此外,房屋供应量的增加可能对房价产生一定的下行压力,这也会促进销售增长。”

但她补充说:“抵押贷款申请的最新数据表明,我们的前景存在一些下行风险。8月份的抵押贷款利率已降至6.5%以下,但当月抵押贷款购买申请仍下降了2%以上,这表明较低的利率和增加的供应量仍不足以提振房屋销售。”

长期来看,安萨里分析说,造成房价高企的其他因素并没有发生变化,包括有限的住房库存、严格的建房规划限制、对独栋住宅的偏好和人口增长。

尽管供应不足,当前,美国建筑开放商的热情仍然不高。据牛津经济研究院援引的美国7月的建筑支出数据,7月份美国单户住宅建设环比下跌1.9%,为2022年底以来最大的月度跌幅。牛津经济研究院预计,第三季度实际住宅投资将以4.8%的年化速度下滑。

安萨里表示:“这受到高建筑成本、监管障碍、市场不确定性和融资挑战的影响。这些因素叠加成为新建住宅项目不太有利的环境,使建筑商对新住宅的开工更加谨慎。美国的建筑商至今没有完全摆脱2008年金融危机房价大跌的阴影。我们相信利率下调后建筑商信心会稍有改善。”