国内威士忌崛起对白酒的启示…

名酒研究所

白酒与威士忌是东西方最具代表性的烈酒,而今,它们正展开激烈的“交锋”。

究其原因,当一个产业在传统市场供需平衡被打破,那就需要向外埠市场要效益。所以,白酒的出海与威士忌的进关是市场经济发展的必然。

近期,名酒研究所(ID:MJYJS2024)全程参与了由中国酒业协会主办的首届中国国际威士忌发展大会暨中国千岛湖国际威士忌嘉年华,将全球威士忌产业发出的信号梳理如下:

① 威士忌2023年全球市场规模超过800亿美元,小于白酒市场规模,但二者基本处于同一量级,是全球排名一二的酒种;

② 威士忌在传统市场正遭遇与白酒相似的挑战:经济承压导致消费力普遍缺失、年轻人消费力不足且更青睐低度酒、传统市场见顶急需寻找新疆域、量价博弈考验品牌顶层设计等;

③ 在国内,威士忌与白酒并非完全的“二选一”关系,二者在消费场景、饮用目的、购买决策等方面有一定差异,但同为烈酒,天然存在竞争关系;

④ 中国威士忌市场规模尚小,但潜力较大,整体来看,中国已经是国内外威士忌产业重点布局的市场。

那么,国内威士忌市场究竟如何,又将与白酒产生怎样的竞争?

“王不见王”被打破

“王不见王”源于象棋棋语,引申下来就是说同一领域的“两强”从不见面。

作为烈酒“两强”,长期以来,威士忌与白酒一个在海外,一个在国内,颇有“王不见王”的意味。如今,白酒已耕耘海外市场多年,而对于中国这一庞大的消费市场,威士忌也虎视眈眈。

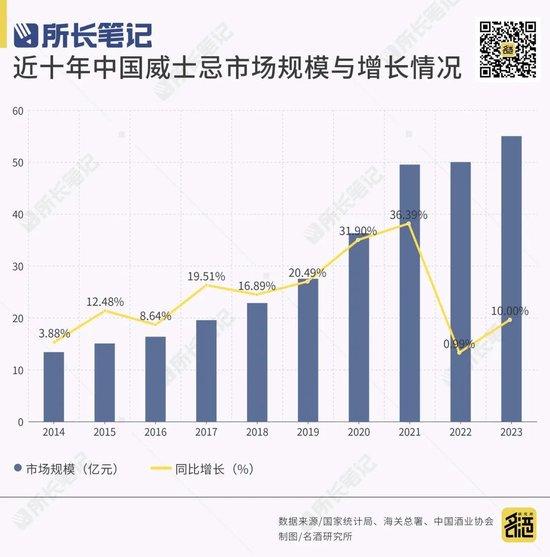

根据海关总署公布的数据,2023年,我国烈酒进口量为12.4万吨,进口额为198.23亿元。其中,威士忌进口量为3.26万吨,进口额为41.26亿元。同时,根据中国酒业协会发布的《2023中国威士忌行业发展调研报告》显示,2023年,我国威士忌酒的市场规模约55亿元,同比增长10%。

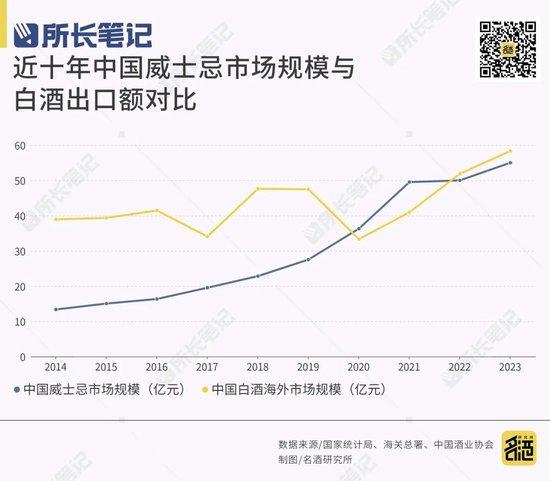

名酒研究所(ID:MJYJS2024)梳理发现,10年来,国内威士忌市场的规模从13.38亿元增长到55亿元,增长了311.06%,而同期规模以上白酒企业销售收入增长43.81%,虽有基数大小的原因,但威士忌市场的增速已远远超过了白酒市场增速。

同期,中国白酒出口额从38.92亿元增长到58.34亿元,同比增长49.9%,其中,茅台挑起了出海的大梁,非茅台产品的出口额从26.88亿元减少至14.84亿元,数据接近腰斩。

从结果来看,白酒对海外市场的渗透,已经远远落后于威士忌对中国市场的渗透。

洞察到国内威士忌市场的商机,国产威士忌也纷纷加速布局,试图做大和分享市场蛋糕。

中国酒业协会威士忌专业委员会秘书长元月透露,近几年,中国威士忌产业崛起,已不局限于流通阶段,而是转型到中国威士忌生产和项目建设当中。

名酒研究所(ID:MJYJS2024)了解到,2023年,中国威士忌产业全年总产能突破5万吨,首次超越当年威士忌进口的3.26万吨。目前,中国威士忌已有45家企业处于在建或投产、待建阶段,覆盖12个省市和自治区。其中,投产26家、在建10家、待建8家、试运营1家,总产能发展规划25万吨。

整体来看,中国威士忌的市场规模无法撼动白酒的主体地位,但威士忌的市场锋芒,已经让玩家看到了比较确定的前景。可以想象,随着45家企业的产能释放,或后续更多玩家进入该领域,威士忌与白酒“王不见王”的格局将逐步打破。

威士忌在中国

既然迟早必有一争,那么,从白酒的角度应该如何看待威士忌这一“舶来品”?

从业内人士普遍认为,威士忌与白酒存在较大差异。

一是饮用方式和搭配的差异。白酒适合与菜肴搭配同时享用,在常温下直接饮用即可,在宴会上有举足轻重的地位。威士忌常与西式料理、奶酪或特定的小吃搭配,可单独品尝,也可加冰、加水、加水果后饮用,也用来调制鸡尾酒。

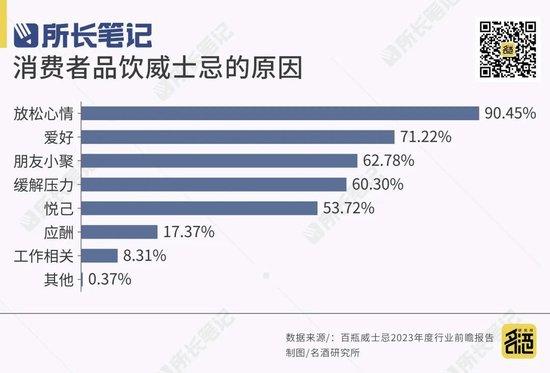

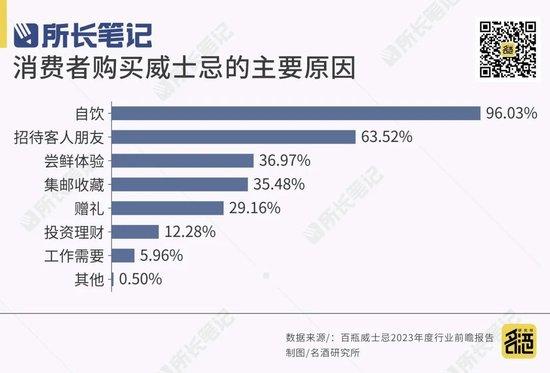

二是消费场景的差异化。白酒品饮氛围适合商务洽谈,同样适合亲朋聚会、喜庆节日等热闹场景。威士忌则适宜安静、浪漫、或自饮的场合。据“百瓶”APP创始人张云透露,其在调查中发现,驱动消费者购买和品饮威士忌的主要原因是自我满足,96%的消费者因为自饮需求而购买。

威士忌对白酒最大的威胁在于,随着消费行为习惯的迭代,尤其是年轻一代酒饮观念的改变,威士忌正被更多的人所接受。

既有融入中国酒饮消费场景遇到的现实问题,又有改变新生代酒饮人群的动机与案例,在这种复杂的背景下,国内威士忌市场急需找到一条符合中国消费市场的发展新路,这也是本次大会受到海外威士忌巨头以及国内几乎所有威士忌品牌瞩目的原因。

“日本国产酒出口中,日本威士忌占到了一半以上,其中的三分之一就出口到了中国。从数量上看,排在第一的是美国,排在第二的是法国,中国位居第三的位置。但从金额来看,中国近几年始终排名第一。”日本威士忌文化研究所所长土屋守对名酒研究所(ID:MJYJS2024)表示,日本的名贵威士忌大都出口到了中国,希望日本威士忌走上更多中国人的酒桌。

中国酒业协会威士忌专业委员会兼职副秘书长支彧涵认为,同属于烈酒,威士忌与白酒存在强烈的竞争关系,但威士忌没有包袱,可以大胆在中国市场做各种尝试和试错。

在与参会中外嘉宾的交流中,大家比较一致的观点是,由于民族复兴以及特殊的民族情节、文化理念等,未来占据中国威士忌市场主流消费地位的品牌,一定是国产威士忌品牌。这很好地佐证了为什么当前国内威士忌市场规模持续扩大,但进口量却在下滑中。

值得一提的是,被寄予厚望的国内威士忌产业,还有着诸多的挑战。

中国酒业协会秘书长何勇表示,中国威士忌发展还处于起步阶段,随着更多进口品牌进入国内市场,叠加国内威士忌工厂的建厂速度和水平提升,产能得到更多释放,市场竞争会更激烈,将从产品竞争走向品牌竞争。

他认为,未来中国威士忌产业的发展,需要借鉴先进经验,立足本土文化,根植于本土审美方式和生活方式,才能形成本土的消费文化,逐步建立中国威士忌的产区认证、产品标准、品饮方式、赛事评价、人才体系等。

威士忌崛起对白酒的启示

当前,白酒行业正面临严峻的挑战,譬如产量下降、分化明显、消费双理性,存量竞争等等。大环境不景气,白酒如何穿越本轮周期是产业最关注的问题。

面对同样在周期中壮大的威士忌市场,名酒研究所(ID:MJYJS2024)认为,白酒可以从日本威士忌的“翻盘”以及国内威士忌市场“声量大于销量”两个案例找到启示。

上世纪八十年代,日本经济衰退,年轻人对威士忌逐渐失去兴趣,导致日本威士忌陷入低谷。面对困境,三得利经过大量调研,最后以刺激年轻人消费来自救。

当时,三得利投入大量精力在年轻人群中宣传推广“嗨爆(Highball)”,引爆了威士忌的消费新潮流。

“嗨爆”,就是把苏打水、威士忌、冰块、水果搭配在一起的喝法,当时,三得利用度数较低、价格亲民的威士忌“角瓶”作为实验品。“角瓶”在加入了苏打水和柠檬后,香气更丰富,酒精度更低,迎合了年轻人的消费习惯。

随后,三得利让“嗨爆”进入居酒屋的菜单,借助后者庞大的市场,成功将“嗨爆”打造为日本受欢迎的饮品,反哺日本威士忌实现价值回归。

“‘嗨爆’将威士忌的风味植入了年轻人的心智,这部分年轻人逐渐慢慢接受直接品饮威士忌,日本威士忌的‘翻盘’由此进入正确通道。”支彧涵认为,在一定程度上,可以说是“嗨爆”拯救了日本威士忌。

事实上,白酒近几年纷纷涉足鸡尾酒,本质上与“嗨爆”培养年轻消费群体有异曲同工之妙。

至于国内威士忌市场“声量大于销量”方面,主要是威士忌品牌背后的故事和差异化的品饮体验,很好地调动了受众群体,让其成为品牌知名度与美誉度的“宣传者”。

通过参会,名酒研究所(ID:MJYJS2024)感受到,不同的产地、不同的品牌、不同的年份、不同的酒桶和工艺,都能创造出明显可感知的口味差异,同时,几乎每个品牌都能讲出不同的跌宕起伏、恩怨情仇的故事,这为威士忌品牌声量的放大起到了很大的支撑作用。

除此之外,国内市场早期接受威士忌的群体,大都富有个性与冒险精神,威士忌“小众”“差异”“独特”等标签,让部分受众产生了类似与大众区隔的优越感,这种优越感的炫耀与传播,增长了威士忌在市场的声量。

“一部分威士忌消费者非‘贵’不饮,非‘稀’不饮,太便宜了他们反而不买单。”一位不愿具名的头部威士忌品牌负责人对名酒研究所(ID:MJYJS2024)笑谈到,这就是为什么日本威士忌出口中国数量第三、金额第一的原因,同样的一瓶日本威士忌,在中国比美国甚至能贵几倍。

需要指出的是,威士忌具有比白酒更广泛的全球影响力,并且除了口感复杂多样以外,还有加水、冰、饮料等多种喝法,能满足不同年龄、性别、群体的消费习惯与喜好。

由此,随着国内威士忌市场规模扩容,原本就承压的白酒势必将面临更大的竞争压力,而随着两大酒种的互相渗透,二者的“交锋”也将愈演愈烈。

责任编辑:梁斌SF055