丁腈橡胶:成本叠加供应支撑,“金九”NBR涨价开局

【导语】8月末开始,在成本及供应端的利好带动下丁腈橡胶市场止跌反弹,进入9月更是一路涨至今年以来的最高点。短期来看,成本压力较大以及部分牌号现货不多,丁腈橡胶市场价格或偏强调整,但受到需求端的制约市场高价交易推进或较缓。

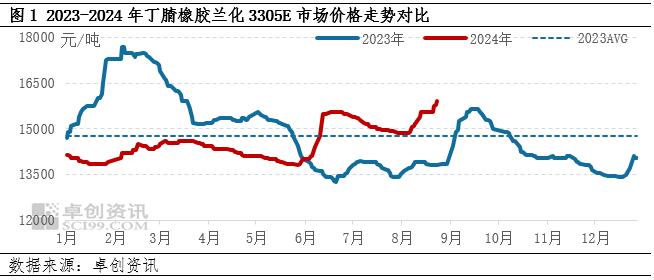

“金九”丁腈橡胶价格上涨

9月以来丁腈橡胶市场价格陆续上涨,截至9月13日,华东市场兰化3305E收盘价格15800-16000元/吨,较8月底上涨4.95%。价格上涨主要聚焦于两大利好,一是原料丁二烯以及相关产品上涨的带动。二是部分牌号货源发运较缓,市场可售现货库存偏低。

价格上涨的利好主要源自成本与供应

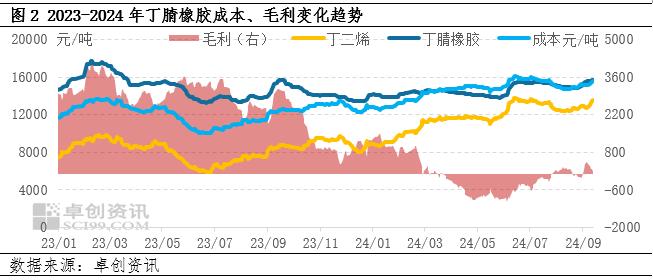

首先从原料丁二烯方面来看,虽然9月国内丁二烯总供应量呈现增加趋势,但是现货流通量依旧不多。北方厂家方面,华锦丁二烯装置延期重启,鲁清石化丁二烯延续不外销,斯尔邦丁二烯装置负荷稍有调低,外销厂家可售量无明显增加。华东方面,月初虽有部分船货到港,但是由于流向多数固定,且下游整体库存偏低下,罐区提货速度较快,库存降至相对低位。此外古雷石化由于SBS装置检修计划取消,外销计划量亦少于预期,因此现货可流通量有限对丁二烯价格存在较强支撑。而从丁二烯需求方面来看,其多数下游原料库存不高,存在刚需补货,且顺丁橡胶及SBS行业需求有所增量,对丁二烯价格亦存在一定支撑。截至9月12日,丁二烯江浙市场价格送到在13575元/吨附近,较月初价格上涨5.44%,价格接近7月初高点。丁二烯价格的高位伴随着丁腈生产成本压力的加剧,丁腈市场价格顺势上行,主流供应商亦陆续调涨丁腈出厂价格。

其次,从丁腈自身供应来看,虽然目前国内丁腈橡胶装置基本稳定运行,但部分牌号可售现货库存低位。一方面,部分牌号货源发运较缓,市场前沿持续去库。另一方面,8月下半月市场存在部分预售商谈,在新货发运较缓的同时市场部分经销商亦需交付一定数量的前期订单。上述两方面的共同作用下导致丁腈橡胶市场部分牌号货源供应短缺,持货商鲜有低价出货意愿。

需求跟进有限制约了丁腈橡胶涨幅

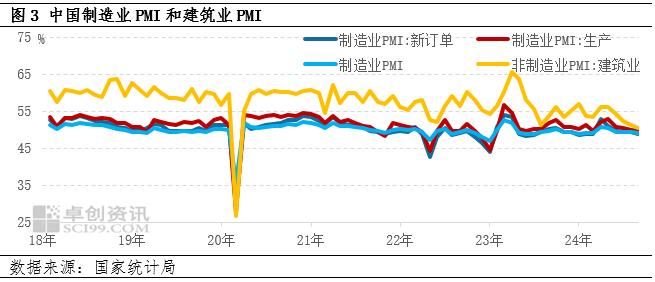

据国家统计局数据显示,8月PMI指数为49.1%,较7月下降0.3个百分点;制造业生产指数为49.8%,较7月下降0.3个百分点,新订单指数为48.9%,较7月下降0.4个百分点。受传统生产淡季、高温多雨等因素影响,PMI依旧处于收缩状态,新订单指数连续4个月处于荣枯线下方,反映出市场需求仍无改善。虽9月部分企业订单水平环比有所好转,但仍不及去年同期,对原料的采购多以刚需补仓为主,需求放量有限背景下丁腈橡胶价格的涨幅小于原料。

短期成本支撑依旧存在,丁腈橡胶市场或偏强运行,但需求欠佳或仍将制约市场现货流通速度

短期来看国内丁腈橡胶市场价格或偏强运行为主。首先从成本端丁二烯来看,9月下旬到港货源多数流向已锁定,可流通现货有限。且目前来看,国内现货增量空间亦不大,华锦丁二烯装置重启后或优先互供戴纳索,斯尔邦丁二烯装置月下旬存在短暂消缺计划,鲁清丁二烯装置或主供益华顺丁橡胶装置,北方市场外销货源亦难有明显补充。且月内涉及十一假期,下游厂家库存不高背景下或存一定备货行为,对行情亦存支撑。预计丁二烯价格维持高位,丁腈价格底部支撑较强。其次从供应端来看,成本压力下供应商挺价心态或较为明显,此外部分货源发运偏缓以及新货到达前沿后仍需交付前期订单的局面亦将提振持货商心态。但是最后从需求端来看,尽管“金九银十”历来被视为制造业的生产高峰期,传统上能够提振丁腈橡胶的需求,但当前经济环境下,多个行业正面临成本上升、利润压缩及需求不振的多重挑战,丁腈橡胶需求增长仍受到抑制。

综上所述,预计短期丁腈橡胶市场价格或偏强运行,但其上方空间或偏窄。而中长期来看,市场仍面临多重不确定因素,一方面成本压力以及远途货源发运或将带来短期供应波动,另一方面大宗商品市场的疲软态势及多个行业的经营压力,可能抑制丁腈橡胶需求的增长。因此,中长期丁腈橡胶市场走势需关注供需两侧的动态变化。此外原料丁二烯的新装置投产顺利与否以及后期进口丁二烯货源对中国市场的补充亦需密切关注。