合晟周报|债券策略 2024/09/13

一、宏观事件

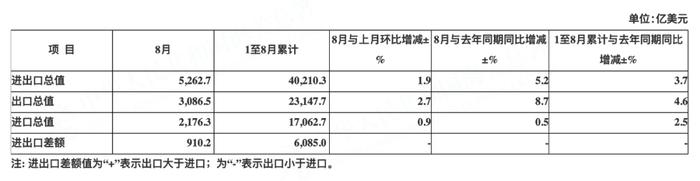

1、8月出口3086亿美元,同比+8.7%,增速比7月提高1.7个百分点。

2、9月12日欧央行公布利率决议,将存款机制利率调降25个基点。

二、事件点评

1、按美元计,8月出口3086亿美元,同比+8.7%,环比+2.7%。(7月出口3005亿美元,同比+7%,环比-2.3%),贸易顺差910亿美元(7月846亿美元)。1-8月出口累计同比+4.6%,比1-7月提高0.6PCT,1-8月累计货物贸易顺差6085亿美元。分地区看,对美国(同比,-3.2pct至5.3%)增速有所回落,对欧盟(+5.4pct至13.8%)增速则继续改善,对日本(+6.5pct至0.9%)、对英国(+4.0pct至2.5%)出口增速则有所改善。新兴国家和地区方面,对俄罗斯(同比,+13.2pct至10.8%)、对非洲(+12.4pct至4.8%)、对拉美(+6.0pct至20.2%)、对印度(+5.4pct至14.4%)、对韩国(+2.6pct至3.7%)出口增速均回升,仅对中国台湾(-16.3pct至7.2%)、对东盟(-3.2pct至9.4%)出口增速有所下滑。

2024年8月全国进出口总值表(美元值)

图表来源:海关总署

2、9月12日欧央行公布利率决议,将存款机制利率调降25个基点,将主要再融资和边际借贷利率下调60个基点。降息后主要再融资利率、边际借贷利率和存款机制利率分别为3.65%、3.90%和3.50%。欧盟统计局公布的初步统计数据显示,欧元区8月通胀率降至2.2%,核心通胀率为2.8%,达到3年来的最低水平。欧元区第二季度经济增长下调至0.2%,与第一季度相比有所放缓,其中,德国经济萎缩了0.1%。此前,存款机制利率与主要再融资利率、边际贷款利率之间的差距是50个基点。2024年3月13日,欧洲央行宣布改变其实施货币政策的运作框架。主要再融资利率与存款机制利率之间的利差将降至15个基点。边际贷款利率也将进行调整,以便将边际贷款利率与主要再融资利率之间的利差保持在25个基点不变。这些变更将于2024年9月18日生效。

三、市场策略

产业债方面,从8月PMI表现看,食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业生产指数和新订单指数均位于54.0%及以上,产需较快增长;化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工、专用设备等行业生产指数和新订单指数连续两个月低于临界点,供需两端偏弱。高技术制造业和装备制造业PMI分别为51.7%和51.2%,比上月上升2.3和1.7个百分点,重返扩张区间;消费品行业PMI为50.0%,位于临界点;高耗能行业PMI为46.4%,比上月下降2.2个百分点。暑期消费带动作用下,铁路运输、航空运输、邮政、电信广播电视及卫星传输服务、文化体育娱乐等行业商务活动指数均位于55.0%以上较高景气区间。配置角度,符合高技术、高质量、高效能发展方向的新质生产力行业将持续受益于政策的扶持,在这些行业里的民企融资便利性有望提升。在政策支持下,一些资质优良的优秀民企将重回市场进行发债,可以把握这些政策性的机会。另一方面,一些市场化的地方国企债券供给增加,这些新发债主体在名义上已经剥离了政府信用,但在一段时间内仍对地区的融资环境和金融条件有影响,通过仔细甄别筛选,把握一些利差机会。

地产债方面,销售端,8月中国百强房企实现销售操盘金额2512亿元人民币,环比降低10%,同比降低26.8%,降幅较7月进一步扩大7.1个百分点。从政策端看,继续按照中央政治局会议精神,落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作。对房企发的债券而言,还要一券一议地进行仔细甄别。特别需要注意的是,较早违约的房地产企业,基于之前乐观的市场修复预期拟定的展期条款,在行业持续2年不见好转的情况下,履约能力面临较大考验,基于之前达成的展期协议条款进行回收率的测算存在较大不确定性,捡烟蒂投机垃圾债的策略性价比较低。

风险提示:本报告由上海合晟资产管理股份有限公司撰写,本材料所载内容和意见仅作为我公司的客户服务信息,并非为投资者提供市场走势、证券等相关投资决策的参考,其中的观点、分析及预测不构成对任何信息受众群体的任何相关投资建议。我公司不保证有关观点或分析判断不发生变化或更新,本材料中的投资操作思路不构成对我公司旗下产品实际投资行为的约束。