沪深300低估,中证消费、中证白酒接近低估,(61指数估值10.23)

各位早:

上周市场继续震荡下挫,部分权重蓝筹出现较大跌幅,上证综指再破3000点,周跌-3.4%至2983.06点。受此影响,上证50、沪深300、300价值等权重指数跌幅均较大。时隔一年后,沪深300再入低估区间。

除了沪深300低估,本期基本面50、300价值、上证50AH、300医药、医药100、中证军工进入低估。另外,上证50、深证100、基本面60、中证消费、中证白酒、食品饮料、中证环保等接近低估。

即便近期我国10年期国债收率微微上扬,但全市场格雷厄姆指数仍跌至2.23,全市场整体进入非常低估阶段,距离“极度低估”还剩8%不到的距离。

一、全市场估值回顾

1、全市场位置:历史数据看,大盘历史低位在格指大于2.4左右(极度低估),历史极值在2.5左右。当前全市场格指为2.23,处于非常低估,距离去年低点约有8%的估值距离。

一般来说,格指>2,全市场进入低估;格指>2.2全市场非常低估;格指>2.4判定为全市场极度低估。

备注:从沪深全A点位看,其实已接近去年低点。但今年业绩整体疲软,PE被动上升,导致股票收益率下降,从而降低股债性价比。

2、历史高位:大盘近10年高位,格指分别在0.9(2015牛市),1.22(2018年初、2021年初)。我们不一定得等大牛市,格指<1的机会确实不多,但等一波21年初的1.2-1.3,61这种保守派都觉得可行。

3、低估周期:近20年历史看,大盘低估持续周期在半年至2年半不等,此轮低估较为漫长,已经持续近两年,属于比较长的低估周期,投资体感较差。但目前这类情况,对于能长期坚持的投资者来说,多赚三五斗没啥问题。

4、不要言弃:在底部时期,我们往往会不再相信能回到高位,就如同在2021年初时,我们认为会再创新高一般,拼命进场、乱开黑车,恐惧和贪婪是投资必然的挑战。

高点有多兴奋,低点就有多悲观,七负二平一胜的关键原因是心态。61常建议大家不要挑战人性,不要觉得自己处于某一种境地时,能做的比市场平均好。对比人性,61更相信数据和逻辑,更建议大家建立完整的投资计划,然后坚定实施。

还是那句话:用冰冷的计划去约束我们既贪婪又恐惧的人性。

二、沪深300历次低估回顾

为降低利润波动产生的影响,这次我们用市净率(PB)去回顾沪深300的历史估值走势:

1)近10年历史看:沪深300PB最低在1.713(2014大熊市),当前为1.25,距离已不远。

2)从近几次低点看:2018年熊市(PB=1.2402)、2022年10月31日(PB=1.2033),当下1.25,距离更近。

3)从PE看:这次PE刚刚跌入低估,这主要受企业利润下滑导致。全历史数据看,沪深300PE最低8.03,发生于2014年大熊市,而且那次低估持续接近一年半。

采用30%百分位慢慢定投沪深300或PE绝对值<12,也是相对安全的阈值,但要拉开估值与时间的距离。

4)从低估周期看:沪深300低估难度较大,一般只持续1-6个月(PB小于1.4或PE小于11.3)。不过A股熊长牛短,低估会来回反复,一会低估,一会儿又恢复正常,这类过程一般会持续1.5-2.5年。一直低估,最长为1年半,发生于2013-2014年大熊市。

结合反复低估和持续低估的周期,可以设计契合自己现金流情况的低估定投计划,没有标准值,关键看风险偏好和个人资金情况。

三、中证消费近10年估值回顾

1)中证消费

对比沪深300,中证消费低估的难度就更大了。从指数成立至今看,只有三个阶段出现低估或接近低估,分别为2013-2014大熊市,2018大熊市和现在。

全历史看,中证消费指数PE最低17.12,PB最低2.784。当前看,PE=25.47,全历史百分位23.46%,PB=5.167,全历史百分位44.76%。

因此,当前的位置处于“接近低估”,但考虑到消费的历史收益率和低估的难度,目前应当开始制定定投计划,以免机会来临时手忙脚乱。

另外从PE高点看,2020年末到2021年初进入高估,持续周期约5个月。而后价格下跌,PE因利润回落反而上升,出现极为难受的局面。

止盈又是另外一个难题,但采用PE、PB、绝对值与相对值、历史周期、持仓收益率等诸多要素结合,从定投开始就制定完整,会好于后续的“临时起意”。

一般来说,采用“高估分批止盈”、“倒金字塔式止盈”都可以取得还不错的结果。

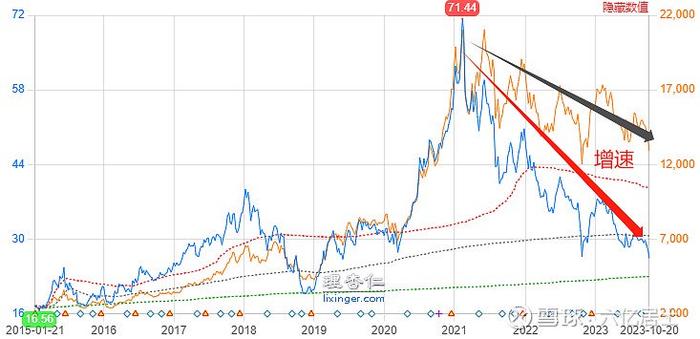

2)中证白酒

再看一个更难的,中证白酒是A股行业指数之王,非常不容易低估。当然指数成立时间较短,数据展现不算完整。

从已有数据看,全历史最低PE=16.56倍,最高为71.44倍,这也使得投资白酒的投资者,获得了非常高的历史收益率。

不过2021年大白马牛市结束后,中证白酒指数一路震荡下跌,从高点已经回调近45%。估值从71.44跌至当下的26.46,全历史百分位跌至30.15%。

从指数历史数据看,只有2015年8月、2018年11月接近过低估,当然白酒塑化剂事件(2012年)时更低,只是那会还没指数数据。

从指数增速看,中证白酒十年ROE最高值27.92%、最低值20.11%、均值25.16%,为全A股行业之最。从图中也可看出,估值下滑的速度远超价格下降的速度,这都是成份股高增速的功劳。

当前的位置固然不算“很便宜”,但作为A股投资者,了解或关注消费(一级)、食品饮料(二级)、白酒(三级),是一个基本的操作。

当然,即便白酒再好,61也往往会推荐更宽的食品饮料或中证消费、消费龙头或消费50,虽然这些更宽的指数虽然也广受白酒影响,但黑天鹅时期略好于单一细分行业指数。

四、全市场估值仪表盘

五、“61”指数基金估值表(0206期)

六、重点提示

1、沪深300:PE跌至11.12,全历史百分位跌至17.52%,进入低估。上文已有详细介绍,建议重点关注。

2、基本面50:PE跌至7.59,全历史百分位跌至15.25%,进入低估。

3、300价值:PE跌至7.24,全历史百分位跌至17.82%,同样进入低估。受中特估影响,大盘价值类指数,今年整体表现优于成长,不过上周跌幅较大,与基本面50、上证50AH同时进入低估。

4、基本面60(F60):PB跌至1.95,全历史百分位跌至20.05%,处于低估边界线。基本面60、基本面120、深证100等指数是深市代表性指数,这几个指数进入低估,表明深市整体进入较低位置。

5、消费龙头:PE跌至21.03,全历史百分位跌至9.40%,处于低估阶段。受大盘权重下跌影响,消费龙头本期估值下滑较大,进入比较好的定投位置,要珍惜。

6、中证消费:PE跌至25.47,全历史百分位跌至23.46%,处于低估边界。也建议重点关注。

7、中证军工:PB跌至2.67,全历史百分位跌至19.27%,今年首次进入低估。长期看,军工的收益率并不算高,但它与其他指数形成比较明显的区别,对此比较熟悉的朋友,目前的估值位置,可以关注。

====================

如果61说:现在的估值,要珍惜,或许会被吐槽。

所以61说:现在的估值,要珍惜。

====================

扩展阅读:61指数基金文章目录>>>网页链接