海外高频跟踪 | 特朗普摇摆州支持率全面领先

来源:赵伟宏观探索

大类资产&海外事件&数据:特朗普摇摆州支持率全面领先,美国零售超预期

海外市场震荡上涨,大宗商品整体走弱。日经225下跌1.6%,恒指下跌2.1%,WTI油下跌8.4%,COMEX银上涨6.8%,10Y美债收益率持平4.08%,美元兑离岸人民币升值至7.12。

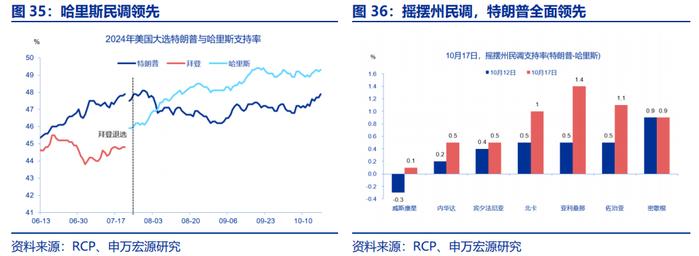

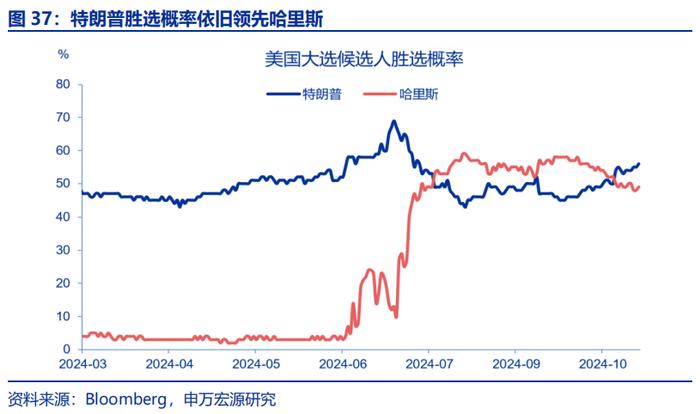

特朗普摇摆州支持率全面领先,胜选概率超越哈里斯。截至10月17日,七个摇摆州中,特朗普的支持率全面领先。PredictIt胜选概率显示,特朗普的胜选概率上升至56%,哈里斯为49%。

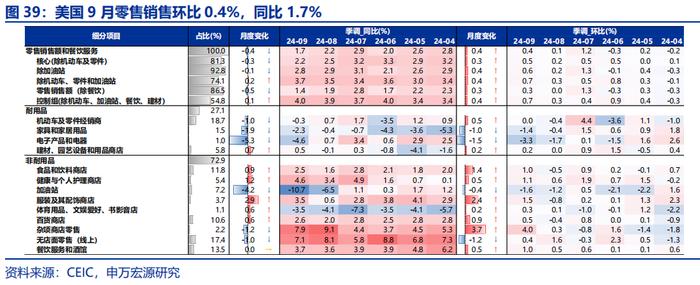

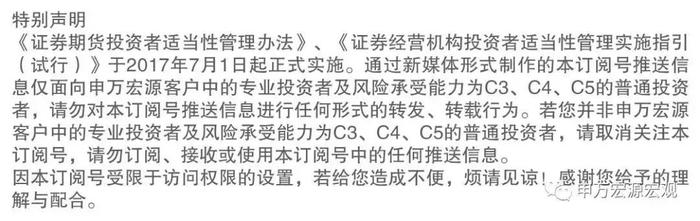

美国9月零售销售环比0.4%,强于市场预期的0.3%,主要推动力来自于机动车和部分非耐用品消费,截止10月12日,失业金申领人数为24.1万人(季调),低于市场预期的25.8万人。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”

每周报告精选

8、9月美国经济和CPI数据证伪了前期的衰退交易和超额的降息交易,后续美联储降息节奏是否有变?我们认为,年内两次25bp仍是基准假设,但需关注明年降息不达预期的可能性。

热点思考:美国通胀,再起波澜?

一、9月美国CPI通胀超预期,成色如何?

9月美国CPI超市场预期强劲,核心通胀除房租外多有升温。9月美国CPI同比2.4%,环比0.2%,市场预期同比为2.3%。从核心通胀结构来看,车辆通胀主要反映前几月二手车价格回升,核心非耐用品通胀反映今年以来进口价格上升,核心非房租服务通胀对应近几月居民薪资增速反复。

四季度美国通胀压力可能再起。主要因素可能是房租通胀(房价)、核心非耐用品(进口价格传导)。若美国就业强势持续,则核心非房租服务通胀也可能成为通胀韧性的来源。展望明年,通胀粘性仍是主基调,在降息的累计影响下,存在结构性地二次通胀压力。

二、三季度美国经济韧性来源于何处?

各类数据指向美国三季度经济韧性较强。如国庆节期间公布的美国9月就业数据、9月ISM服务业PMI。从更为高频的数据来看,花旗美国经济意外指数自7月以来持续回升。根据最新亚特兰大联储实时预测,三季度美国GDP季调环比折年增速可能达3.2%,高于二季度增速。

在美国二季度GDP公布之后,市场对于美国下半年的经济增速预测不到2%,为何美国经济在三季度一步步展现出更强韧性呢?我们认为有两方面因素可能是潜在支撑:财政发力、金融状况放松,美国实体较低的杠杆率也使得三季度飓风冲击对经济影响较小。

三、展望:美联储11月降息仍然是基准假设

美联储11月降息仍然是大概率事件。美国9月CPI数据并未对降息预期形成较大冲击,本周失业金数据高于市场预期(飓风)可能是一个因素。由于美联储当前对于就业的关注远高于通胀,11月降息25BP仍是基准假设,但需关注明年降息不达预期的可能性(当前交易100bp+)。

有两方面因素可能成为四季度经济的“逆风”,一方面近期美债利率的回升,可能会制约金融条件的放松。另一方面,在新财年+大选季+明年1月1日债务上限临近影响下,四季度美国财政能否继续发力需要观察。未来美债利率走势需观察经济以及大选结果,而美元指数则需关注日央行加息进程(石破茂表态偏鸽)以及欧央行降息进程(下周欧央行举行货币政策例会)。

2024年美国大选投票进入倒计时阶段,选情焦灼、结果难料。选举的四种场景对美国乃至全球宏观经济的影响有显著差异,关键是政策落地情况,对大类资产的影响形态上更多是脉冲式的。

(一)哈里斯与特朗普的政策比较:哈里斯向左,特朗普向右,关注中间选民立场

距离大选不足一个月,特朗普支持率再度领先。截至10月10日,RCP综合民调显示特朗普支持率47.2%,哈里斯49%。七个摇摆州当中,特朗普在密歇根、佐治亚、亚利桑那、北卡、宾州、内华达六个州领先,哈里斯仅在威斯康星州领先。Predictit显示,特朗普胜选概率再度超越哈里斯,已达到54%。

双方均在调整政策,部分领域实质上已形成共识。中间选民是“必争之地”,这使得候选人的政策在部分领域趋同,包括:两者均可能加强移民和边境的管控;都主张为居民减税;均认可抗通胀的重要性;均可能填补美加墨协议的漏洞;都支持实现美国能源独立等。

两党在关税、堕胎权、援乌和移民政策上仍存在分歧。双方主要差异体现在:外贸领域是否应采取新一轮关税措施;税收领域是否应采取加税措施;社会问题上,是否支持堕胎;外交问题上,是否应停止援助乌克兰;移民问题上,是否应大规模驱逐非法移民等。

(二)美国大选的宏观经济含义:承诺与兑现承诺是两码事,两院选举是重要约束

仅考虑政策本身的经济含义,哈里斯与特朗普的主张都有大财政及再通胀属性。两位候选人的财政政策主张都包含减税,净效应都是宽财政,但从中长期累计赤字而言,特朗普更积极。通胀维度,哈里斯扩大社保福利,特朗普减个税和加征关税等主张均可能产生再通胀压力。

经验上,总统候选人的竞选承诺兑现的概率并不高。双方税收、社保、补贴等领域的政策主张均需要国会通过。若缺少立法配合,竞选承诺兑现率或较低。今年两党政策组合中兼有扩张及收缩性政策,综合影响均较为中性,明年政策对经济的作用取决于国会归属和政策实施顺序。

区分白宫和国会四种情形,“横扫”情形对经济的影响较为正面,民主党横扫场景略好于共和党。民主党或共和党横扫情形下,减税等扩张性政策实施概率较高;哈里斯+分裂国会情景下,福利支出力度或将受限,影响中性偏负面;特朗普+国会分裂的情景下,财政扩张幅度受限,但驱逐非法移民、提高关税等收缩政策仍能够通过行政手段得以实施,对经济的影响较为负面。

(三)美国大选的大类资产含义:政治的影响非连续,关键是经济与政策落地情况

总统选举对权益资产的影响多为脉冲式的,较难成为中长期的“主线”,具体还要看国会选举结果,及政策落地的节奏和效果。党派差异、大选年与否、总统差异等对美股表现的影响均较低,但选举结果公布前后,政策不确定性加大可能引起市场波动放大。结构上,候选人政策对权益市场的影响具有短期性,长期而言,大选的影响让位于基本面因素。

财政赤字影响美债利率的方式有两种,一是财政收支-通胀/就业-美联储政策-风险中性利率;二是财政赤字-美债供求-风险溢价。所以,美国大选影响利率的渠道有二:一是政策的调整影响美国经济基本面与通胀,进而影响美联储政策和美债利率;二是影响财政赤字规模和美债供需,通过期限溢价影响美债收益率。并且,路径一的影响更为持续。

以最有可能的分裂国会情形为例,趋势上而言,哈里斯的政策对美债利率的影响偏中性,特朗普的关税政策或推动美债利率下行。以分裂国会情形评估,哈里斯2025年财政扩张力度受限,对经济的影响较弱;特朗普扩大《减税和就业法案》或受阻,若通过行政手段推行关税、驱逐移民等措施,或拖累美国经济,进而降低美债利率。

2024年美国总统大选已开始倒计时。如果特朗普重新当选,并升级贸易冲突,影响几何?本报告基于全球贸易分析模型(GTAP),定量分析了特朗普“关税2.0”的宏观和中观影响。

一、 贸易冲突的缘起:从201、232全面关税到301对华关税

2018年初以来,特朗普政府依据201、232、301条款对进口商品加征关税。2021年拜登政府执政后,基本保留了特朗普政府的关税,并以“小院高墙”(SmallYard,HighFence)策略加强对华技术封锁。截止到2024年7月,中国出口至美国的应税商品平均税率约为21%。

比较而言,301关税对中美双边贸易的冲击最为显著。以2017为例,301关税商品规模达3220亿美元,占美国自中国进口商品的61.2%,而201和232关税商品占比仅0.22%。但301关税是分批落地的,因为部分商品进口依赖度较高,短期内难找到替代品,部分缓和了关税冲击。

关税的宏观含义基本符合教科书的描述:增长和就业的净效应为负;有利于美国国内的部分竞争性企业;具有一定的通胀效应。贸易冲突加速了中美贸易的“脱钩”,但代价主要由美国消费者承担。文献估算结果认为,特朗普关税对美国实际GDP的负向冲击为0.3-0.5个百分点。

二、 贸易冲突的升级:“非最惠国”框架下的中美贸易关系

特朗普提出了多项新的关税措施:(1)取消中国“永久正常贸易伙伴关系”(PNTR),对中国商品征收60%的关税,;针对转口贸易,对中国在墨西哥生产的汽车征收100%关税;(2)对其他国家的所有进口商品征收10%的基线关税;(3)对特定国家的商品实施对等关税等;

如果美国取消中国PNTR,中国将不再享受美国进口关税的“最惠国待遇”,进而提升美国对中国加征关税的自由度。根据美国的《协调关税表》,取消PNTR后,适用于中国的税率或将大幅提升,特别是机械设备及零件、车辆机器零附件、集成电路半导体器件等。

可将“60%+10%”关税提案拆分成3个部分分析其可操作性:(1)将中国应税商品税率提高到60%;(2)对中国非应税商品按照非MFN税率征收;(3)对其他国家征收10%关税。其中,第(1)条关税较容易落地;第(2)条依赖于国会选举;第(3)条虽有法律基础、但无现实条件,更可能是谈判筹码。

三、 特朗普“关税2.0”的经济后果

本报告模拟了三种关税场景:(1)美国对中国全面征收60%关税;(2)美国对中国征收60%全面关税,对其他国家征收10%全面关税;(3)美国对中国征收60%关税,对其他国家征收10%关税,中国反击、对美全面征收60%关税。

三种场景对中美双边贸易规模、总产出、就业等均有不同程度的负向冲击,且程度趋强。以场景一为例,美国GDP水平和就业均显著下行,但贸易平衡有所改善,物价水平略有上升。比较而言,场景一关税对中美GDP的冲击基本持平。

综合而言,如果美国仅中国的301关税税率提高到60%,对美国的影响或在-0.5%左右;如果对中国所有商品征收60%关税,或拖累美国GDP0.5-1个百分点;如果美国全面征收“60%+10%”关税,或拖累其GDP1.5-2个百分点,且对中国的冲击小于对美国的冲击。

报告正文

二、海外大类资产&基本面&重要事件:

(一)大类资产:海外市场震荡上涨,大宗商品整体走弱

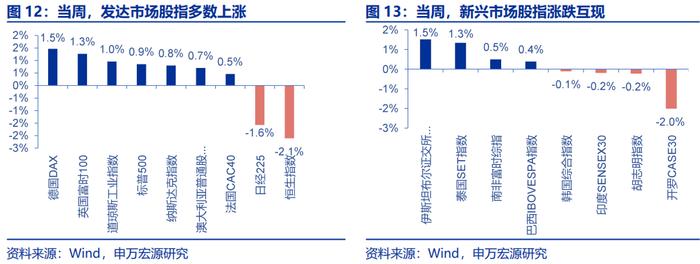

发达市场股指多数上涨,新兴市场股指涨跌互现。发达市场股指,德国DAX、英国富时100、道琼斯工业指数、标普500、纳斯达克指数、澳大利亚普通股指数、法国CAC40分别上涨1.5%、1.3%、1.0%、0.9%、0.8%、0.7%和0.5%,恒生指数、日经225分别下跌2.1%、1.6%;新兴市场股指,伊斯坦布尔证交所全国30指数、泰国SET指数、南非富时综指分别上涨1.5%、1.3%和0.5%,开罗CASE30、胡志明指数、印度SENSEX30分别下跌2.0%、0.2%和0.2%。

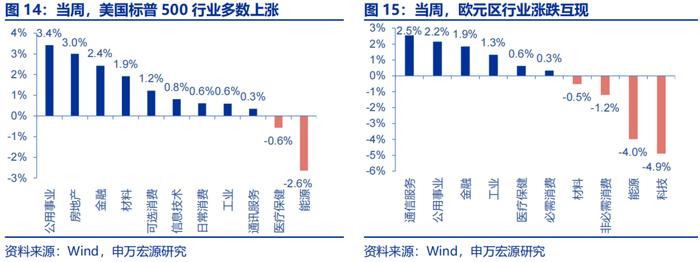

美国标普500行业多数上涨。公用事业上涨3.4%,房地产上涨3.0%,金融上涨2.4%,材料上涨1.9%,能源下跌2.6%,医疗保健下跌0.6%;欧元区行业涨跌互现,通信服务上涨2.5%,公用事业上涨2.2%,金融上涨1.9%,工业上涨1.3%,科技下跌4.9%,能源下跌4.0%,非必需消费下跌1.2%。

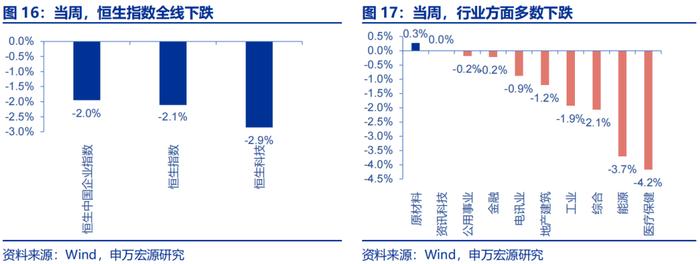

恒生指数全线下跌,行业方面多数下跌。恒生中国企业指数下跌2.0%,恒生指数下跌2.1%,恒生科技下跌2.9%;行业方面,医疗保健下跌4.2%,能源下跌3.7%,综合下跌2.1%,工业下跌1.9%,地产建筑下跌1.2%,原材料上涨0.3%。

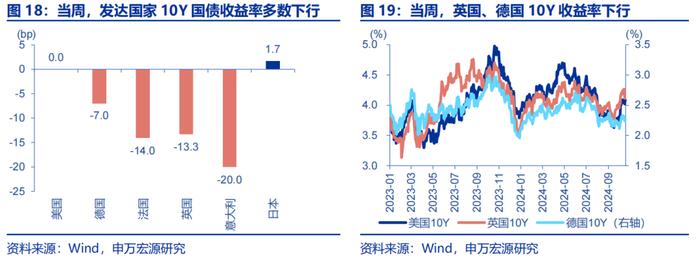

发达国家10年期国债收益率多数下行。美国10年期国债收益率持平4.08%,德国10年期国债收益率下行7bp至2.26%,法国10年期国债收益率下行14bp至2.90%,英国10年期国债收益率下行13.3bp至4.11%,意大利10年期国债收益率下行20bp至3.36%,日本10年期国债收益率上行1.7bp至0.97%。

新兴市场10年期国债收益率多数上行。泰国下行14.1bp至2.40%,越南下行6.1bp至2.68%,印度上行14.6bp至6.92%,土耳其上行50bp至27.77%,巴西上行43bp至12.89%,南非上行14bp至9.28%。

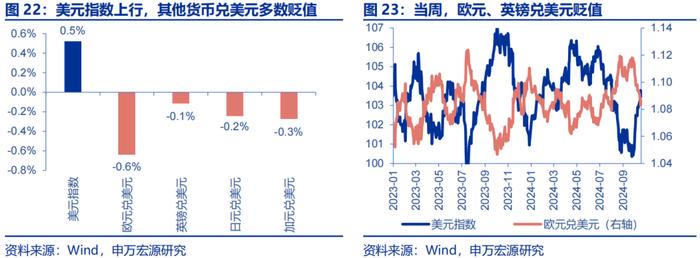

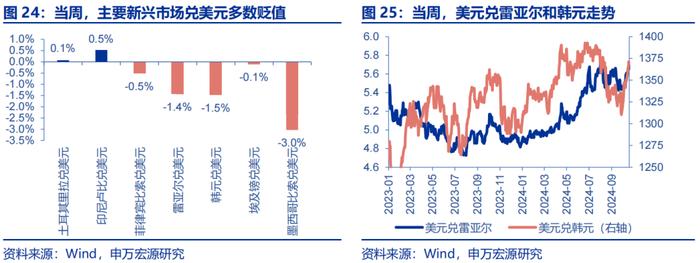

美元指数上行,其他货币兑美元多数贬值。美元指数上行0.5%至103.46,欧元兑美元贬值0.6%,英镑兑美元贬值0.1%,日元兑美元贬值0.2%,加元兑美元贬值0.3%。主要新兴市场兑美元多数贬值,墨西哥比索兑美元贬值3.0%,韩元兑美元贬值1.5%,雷亚尔兑美元贬值1.4%,印尼卢比兑美元升值0.5%。

人民币兑美元、日元贬值。美元兑人民币升值0.5%,美元兑在岸、离岸人民币汇率分别为7.10、7.12,日元兑人民币升值0.1%,欧元兑人民币贬值0.4%。

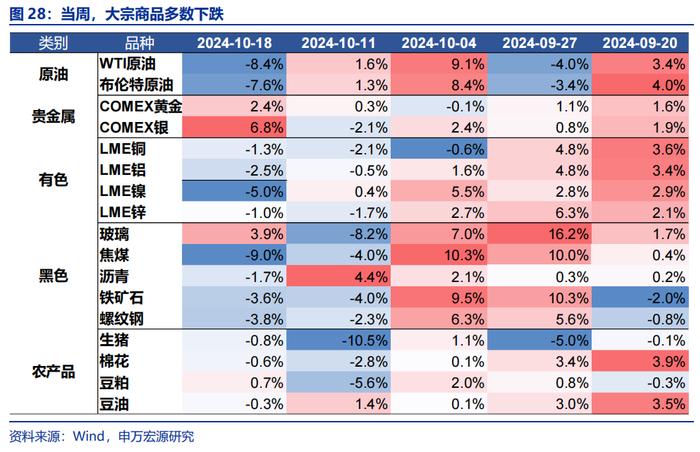

大宗商品多数下跌,贵金属上涨,原油、有色、黑色、农产品多数下跌。WTI原油下跌8.4%至69.2美元/桶,布伦特原油下跌7.6%至73.1美元/桶;焦煤下跌9.0%至1351元/吨,玻璃上涨3.9%至1230元/吨,生猪下跌0.8%至15155元/吨。

有色全线下跌。LME铜下跌1.3%至9603美元/吨,LME铝下跌2.5%至2587美元/吨。通胀预期下行至2.31%,COMEX黄金上涨2.4%至2720美元/盎司,COMEX银上涨6.8%至34美元/盎司,10Y美债实际收益率上行2bp至1.77%。

(二)美国大选:特朗普支持率领先哈里斯

特朗普摇摆州支持率全面领先,胜选概率超越哈里斯。截至10月17日,特朗普在全国民调中以47.9%的支持率落后于哈里斯的49.3%。然而,在七个摇摆州中,特朗普的支持率全面领先。根据PredictIt胜选概率显示,特朗普的胜选概率上升至56%,哈里斯为49%。

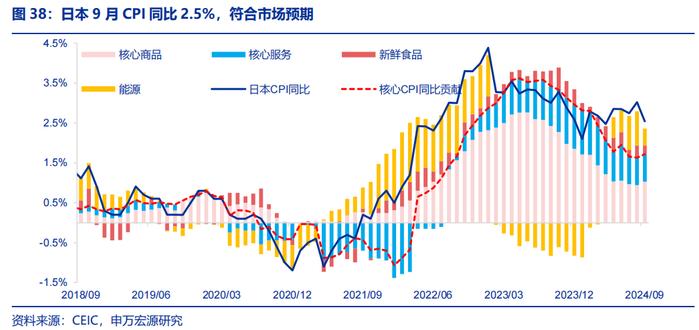

(三)通胀:9月日本CPI同比2.5%

9月日本CPI同比2.5%,较8月的3.0%回落,主要为能源分项贡献回落,但是核心通胀中商品贡献有所提升,推动整体核心通胀同比上行,或增加日央行加息动力。

(四)消费:美国9月零售强于市场预期的0.3%

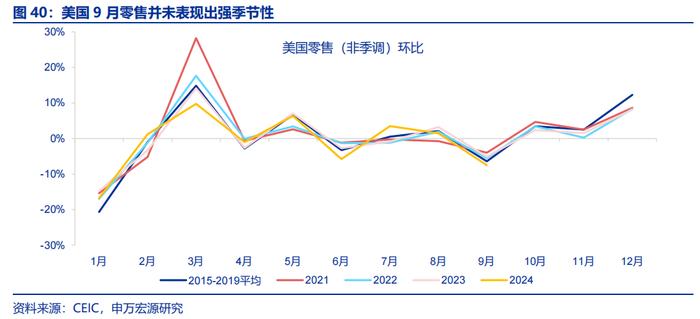

美国9月零售销售环比0.4%,强于市场预期的0.3%,主要推动力来自于机动车和部分非耐用品消费,但季调的助力可能不大。

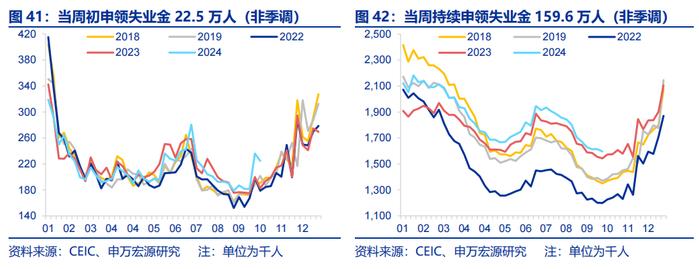

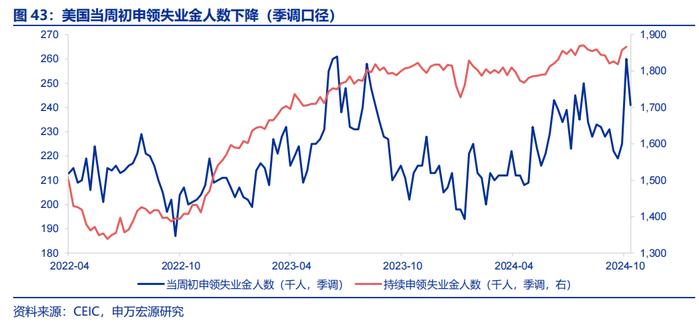

(五)就业:当周初申领失业金人数小幅回落

截止10月12日,失业金申领人数为24.1万人(季调),低于市场预期的25.8万人。虽然季调口径下当周初申领失业金人数较上周有所下滑,但非季调口径数据仍然高于历史同期水平。

三、全球宏观日历:关注美国9月耐用品订单

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储再次转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。