YY | 2024年财政能发力吗?

摘要

在经济景气度下行、财政收入增长乏力、城投化债严控新增等背景下,中央经济工作会议提出的财政政策适度加力可能很难在财政支出总量上体现,2024年的财政政策或许将有心无力。

本文首先回顾了2023年的财政收入情况,第一本账增长乏力,第二本账持续下跌,预计2024年两本账财政收入相比23年略有增长但幅度很小。

其次,本文通过一般财政口径和广义财政口径衡量了2023年财政发力情况。一般财政口径(一般公共预算)赤字率近23年首次突破3%,宽财政信号明显。但广义财政口径(一般公共预算+政府性基金)现实广义财政支出强度(广义财政支出/GDP)仅27.7%,为近十年新低,广义财政赤字率也在2020年之后不断下行,财政似乎难以发力。

最后,本文从全口径的视角,对2024年进行估计,发现今年财政发力大概率属于有心无力。第一,广义财政赤字规模的空间为1.2万亿左右,提高广义赤字率0.9%至6.9%;第二,政金债净融资规模预计仍在2万亿上下;第三,受化债约束,城投净融资约2.2万亿(同比少增1.8万亿),其中城投债券净融资将负增长,但若考虑地方产控、金控等泛城投,大概能勉强持平;第四,重启的PSL可能成为新发力点,净投放一万亿。综合而言,2024年全口径财政赤字规模约13.95万亿,与2023年13.81万亿相当,但全口径财政赤字率11.15%,相比23年的10.92%勉强发力。如果财政政策想要进一步发力,可能需要大超预期的PSL或类似2022年的政策性开发性金融工具。

综上,2024年财政政策空间有限,难以发力,可能与23年相近,托而不举。其对利率主要以不定期的脉冲式影响为主,利率趋势将围绕经济基本面和基准利率的下行而下行。

正文

2024年最关注的问题,财政政策是否发力?怎么发力?空间多大?本文对财政政策进行剖析,并做出一些预测。

12023年财政收入情况及2024年的预期

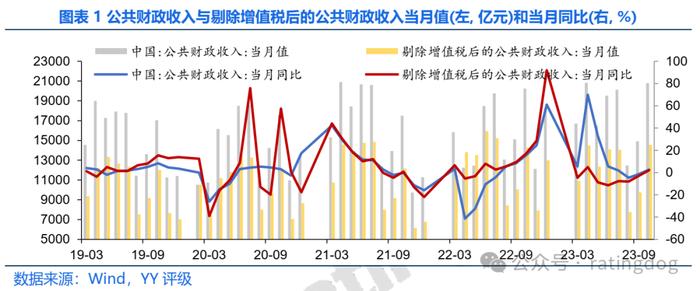

2023年财政收入端明显紧张,第一本账(一般预算收入)剔除留抵退税后增长乏力。2022年为了对冲小微企业和制造业受疫情的影响,退税减税约2.5万亿元,其中留抵退税约1.5万亿元。因此,2022年公共财政收入出现较大幅度的下降,尤其是4月至8月。但即使如此,23年在低基数的情况下,公共财政收入并未出现明显增长,而剔除增值税后的公共财政收入当月同比几乎是负增长。

2023年第二本账(政府性基金收入)深度下跌。尽管2023年出台了一系列地产支持政策,但居民端的需求改善有限,商品房销售的乏力让房企的现金流难以良性循环,最终传导至土地市场的衰微。同时,23年对城投拿地的限制也进一步加剧了土地市场的衰退。预计2023年的政府性基金收入在22年的低基数上进一步下行10%以上,且我们预计直到2025年政府性基金收入增长都难以回正。

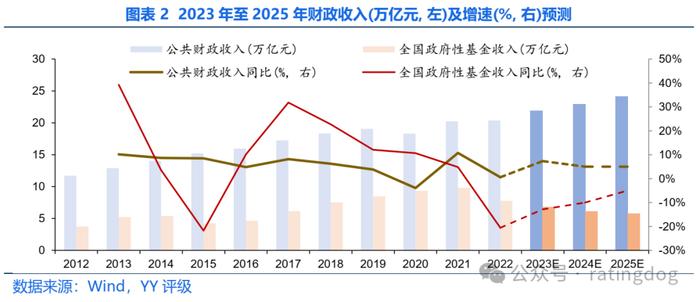

综上,我们预计2023年全国一般预算收入与政府性基金收入分别为21.9万亿和6.8万亿,合计28.7亿元;估计2024年全两本账的同比增速分别为5%和-10%,则规模分别为23万亿元和6.1万亿元,合计约29.1万亿,相比23年略有增长但幅度很小。

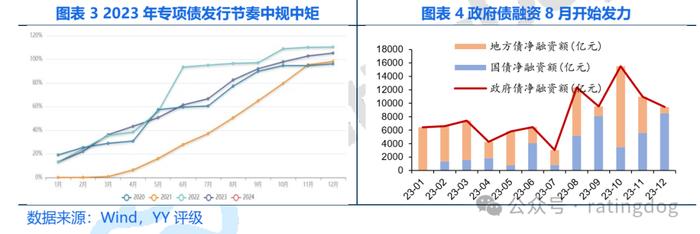

23年政府债融资8月份开始发力。从财政发力的节奏来看,23年主要集中在下半年发力。2023年7月政治局会议强调“要更好发挥政府投资带动作用,加快地方政府专项债券发行和使用”。9月底开启特殊再融资发行,截至23年底合计发行1.39万亿。10月24日,十四届全国人大常委会第六次会议表决通过增发一万亿的决议,预计赤字率从3%上升至3.8%。

22023年财政发力如何?

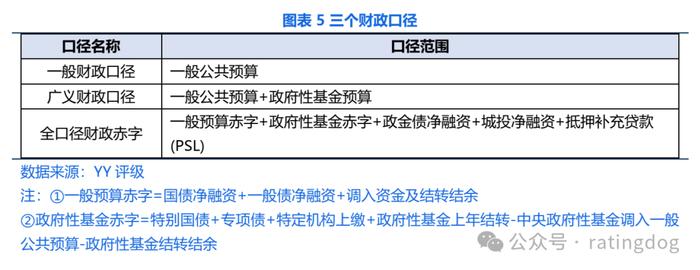

财政发力情况,在不同的口径下可能有不同的结论,所以首先要明确统计口径,我们定义一下三个口径。

23年一般财政口径赤字率实现了突破。第一个一般财政口径,其赤字情况就是我们平时常说的赤字率。23年10月增发的一万亿国债,就是将这一口径的赤字率推高了0.8%,而打破3%赤字率在00年之后尚未采用,从信号意义上来说,23年的财政发力的意向是显著的。在《中央经济工作会议解读:加力但适度,债市不悲观》中,我们预计2024年的财政组合为“可能是3%的赤字率+一万亿特别国债+4万亿专项债的组合”。在这样的预期下,一万亿特别国债虽然计入第二本账,但可以合并起来看,也就是说第一本账的赤字率与23年是差不多的。

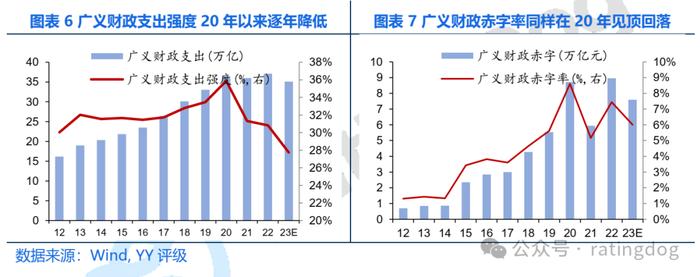

广义财政口径看,23年财政政策表现乏力。第二个口径广义财政口径,考虑第一本账和第二本账的综合情况,这个口径能更好地反映财政的发力情况。我们以广义财政支出/GDP作为衡量指标,记为广义财政支出强度。从该指标看,财政政策强度在2020年见顶后不断下行,2023年为近4年以来最弱的一年,广义财政支出强度估计仅为27.7%,近十年最低值,至于理由从前文就能看出,即收入端增长乏力。从赤字的角度看,同样在20年见顶后,广义赤字率就波动下行。

从广义财政的构成来看,

最后一个口径,全口径,覆盖了政府端发力的所有融资渠道,定义全口径财政赤字=一般预算赤字+政府性基金赤字+政金债净融资+城投净融资+新增抵押补充贷款(PSL)。这一口径我们放到下一节来看。

32024年财政政策真的能发力吗?

我们通过对全口径财政的逐项分析来观察2024年的情况。

(1)广义财政赤字

广义财政赤字“适度加力”的空间有限。前文说到2023年广义财政支出强度为27.7%,考虑到12月中央经济工作会议提出的“积极的财政政策要适度加力、提质增效”,预计24年广义财政支出强度将有所抬升。首先,根据前文,预计24年相比23年两本账的收入增长为4,000亿元;其次,23年的一万亿国债增发有5,000亿元结转至24年,与23年支出5,000亿元相抵;第三,再发行一万亿特别国债;第四,专项债额度新增2,000亿元。对以上四项进行加总,支出端可以腾挪的空间为1.6万亿元,广义财政支出强度可以增加1.2%至28.9%(假设2024年名义GDP为134万亿);其中赤字规模提高1.2万亿,即提高广义赤字率0.9%至6.9%。

(2)政金债净融资

预计24年净融资规模在2万亿上下。政金债净融资有明显的两个阶段,10年以前,净融资规模一直在1万亿以下逐渐增加,11年至19年稳定在1至1.5万亿之间,而20年受疫情影响,政金债金融资直接飙升至2.56万亿,然后逐渐下降,23年为1.86万亿元。考虑到24年“适度加力”,线性推测24年净融资规模在2万亿上下。

(3)城投净融资

预计2024年城投债务净融资2.2万亿,其中城投债券净融资将负增长,但若考虑地方产控、金控等泛城投,大概能勉强持平。我们在《化债的进展、博弈与影响》中对本轮化债的影响做了详细的分析,其中一大影响即城投新增债务将受到较大约束。相关文件对城投新增融资做了一系列的约束安排:首先,重点12省不能新增城投债券,这部分规模有限,23年这部分规模在一千亿元左右;其次,重点12省的贷款、非标融资也将受到限制,22年贷款、非标再加债券的总新增规模在两千亿左右;第三,非重点省份的新增融资规模不能高于当地贷款增速。

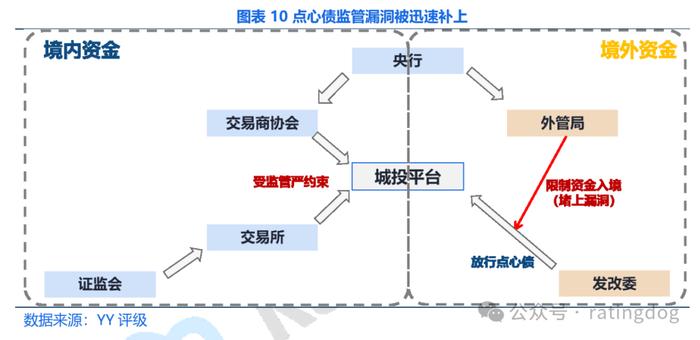

本次化债是否会出现绕过监管新增的情况呢?本次化债的监管强度算是历史之最,因此,城投通过绕过监管进行新增的难度也增加不少,即使有监管漏洞,也会被迅速补上。比如去年四季度发行走俏的城投境外债,尤其是“364天点心债”,央行通过外汇管理局限制资金入境快速亡羊补牢,同时,据REDD援引三位知情人士消息,山东地区城投企业已应国家外汇管理局要求,暂缓发行364天期离岸债券。

综合而言,预计2024年新增城投债务同比增速在4%左右,规模大约为2.2万亿,相比23年下降近2万亿元左右,主要来源于城投债券可能的负增长(2023年净融资1.4万亿)。

(4)新增抵押补充贷款(PSL)

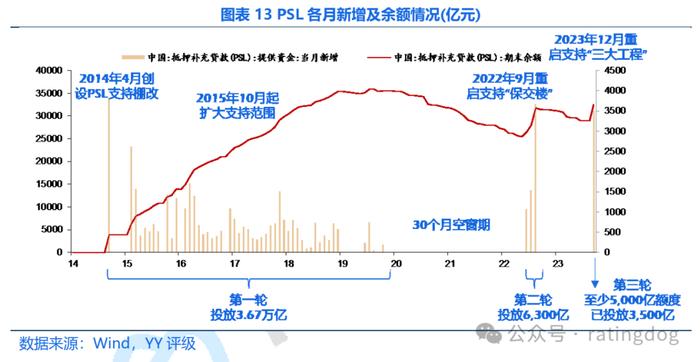

24年1月2日,央行公告称:2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款3500亿元,期末抵押补充贷款余额为32,522亿元。

PSL于2014年4月创建,历史上一共有三轮应用,第一轮2014年至2019年用于支持棚改,合计规模约3万亿。第二轮2022年用于保交楼,合计规模6,300亿元。第三轮即本轮,主要用于支持“三大工程”,目前披露的规模是5,000亿元,已投放3,500亿元,还有1,500亿元未投放。

PSL可能是2024年财政发力最大的灵活项,历史上净投放量最大的是2016年的9,750亿元,今年“三大工程”的开展需要较大的资金来源,PSL乐观情况下可能能提供超万亿规模的资金,PSL将成为2024年财政发力的关键点。

全口径财政政策有心无力,24年PSL和政策性开发性金融工具可能双发力。综上,从全口径的角度看,2024年财政赤字率甚至低于2023年,主要原因在于化债对城投债务净融资产生较大约束,而这个缺口在一般预算收入和政府性经济收入增长乏力的背景下,很难被填补上,即使在PSL已经达到历史最大值。因此,在PSL大额发力的基础上,可能还会有类似2022年的政策性开发性金融工具。

4总结

在经济景气度下行、财政收入增长乏力、城投化债严控新增等背景下,中央经济工作会议提出的财政政策适度加力可能很难在财政支出总量上体现,2024年的财政政策也许有心无力。

本文首先回顾了2023年的财政收入情况,第一本账增长乏力,第二本账持续下跌,预计2024年两本账财政收入相比23年略有增长但幅度很小。

其次,本文通过一般财政口径和广义财政口径衡量了2023年财政发力情况。一般财政口径(一般公共预算)赤字率近23年首次突破3%,宽财政信号明显。但广义财政口径(一般公共预算+政府性基金)现实广义财政支出强度(广义财政支出/GDP)仅27.7%,为近十年新低,广义财政赤字率也在2020年之后不断下行,财政似乎难以发力。

最后,本文从全口径的视角,对2024年进行估计,发现今年财政发力大概率属于有心无力。第一,广义财政赤字规模的空间为1.2万亿左右,提高广义赤字率0.9%至6.9%;第二,政金债净融资规模预计仍在2万亿上下;第三,受化债约束,城投净融资约2.2万亿(同比少增1.8万亿),其中城投债券净融资将负增长,但若考虑地方产控、金控等泛城投,大概能勉强持平;第四,重启的PSL可能成为新发力点,净投放一万亿。综合而言,2024年全口径财政赤字规模约13.95万亿,与2023年13.81万亿相当,但全口径财政赤字率11.15%,相比23年的10.92%勉强发力。如果财政政策想要进一步发力,可能需要大超预期的PSL或类似2022年的政策性开发性金融工具。

综上,2024年财政政策空间有限,难以发力,可能与23年相近,托而不举。其对利率主要以不定期的脉冲式影响为主,利率趋势将围绕经济基本面和基准利率的下行而下行。