【兴证固收.利率】久期分歧度仍高,配置盘青睐长债 ——久期测算、机构行为与理财规模观察

我们认为,针对本期(01.15-01.21)机构行为及理财数据,应主要关注以下几点:

第一,利率债基金久期分歧度仍位于历史高位,二级现券净买入规模继续增加,关注基金持仓策略的边际转变。本期利率债基金久期继续下降,但久期分歧度仍位于较高水平。二级现券上,本期基金偏好中短期限券种等,并卖出短久期政金债。在基本面担忧可控的背景下,部分基金可能倾向于以长债、超长债为底仓,调整短久期资产以博取资本利得。结合利率债基金久期变动及现券净买入来看,不排除部分债基可能仍在延续这一策略。建议持续关注利率债基金久期分歧度变动情况及基金二级现券净买入行为,以观察基金对于市场走势判断分歧何时弥合,及其操作策略边际变化。

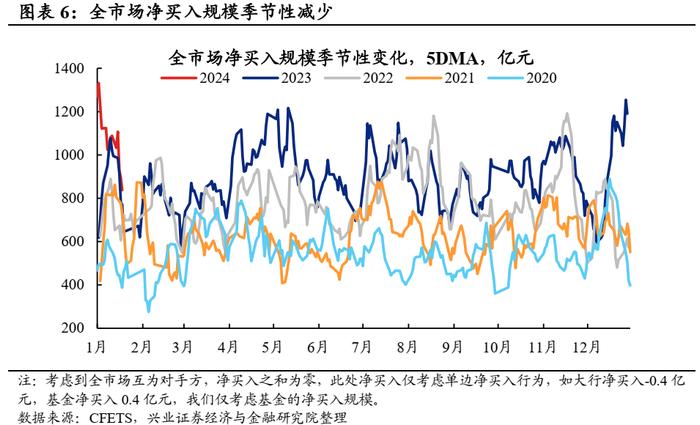

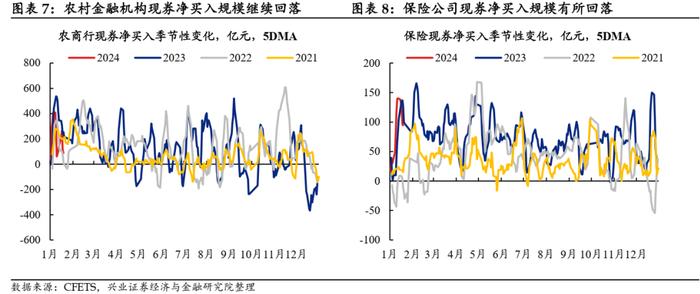

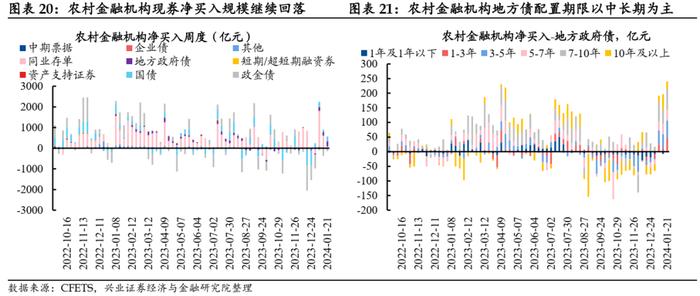

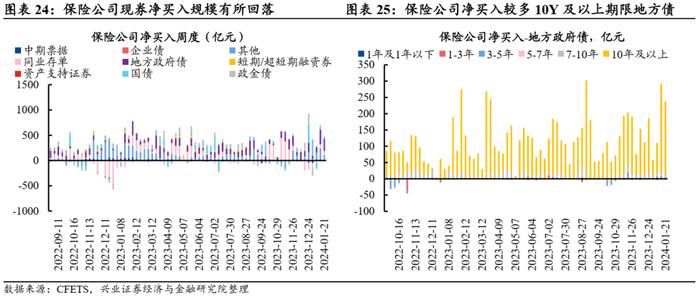

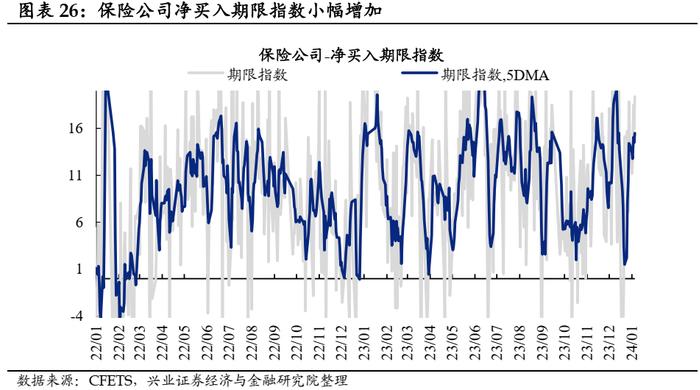

第二,本周配置盘净买入规模边际下降,但其对于长久期资产的偏好仍强,“资产荒”背景下配置盘对债市仍有支撑。本期农村金融机构及保险二级现券净买入规模虽较上周均有不同程度的下降,但仍然青睐长期限资产。二者净买入期限指数也在小幅增加,或指向“资产荒”背景下配置盘对债市的支撑不弱。结合全市场净买入规模季节性变化及二者净买入规模季节性走势来看,本期配置盘净买入规模下降可能与季节性因素影响有关,关注后续配置盘的现券净买入规模及节奏。

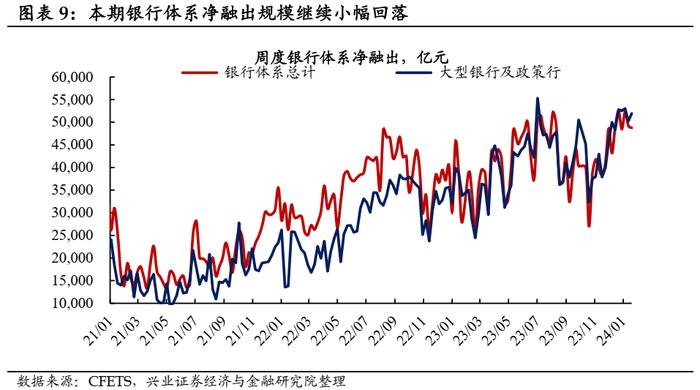

第三,银行体系资金净融出规模小幅回落,关注税期后资金净融出情况。银行体系整体资金净融出规模小幅回落,但本期大行资金融出规模继续增加,且处于历史较高水平。在央行引导下,一季度信贷投放节奏或为“合理增长、均衡投放”,需求端对于当前银行体系及大行资金净融出规模的影响因素可能并不多。关注税期后银行体系资金净融出规模的边际变化。

机构行为及理财数据概览:

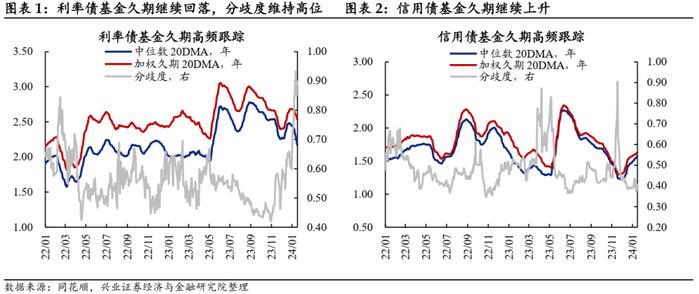

基金久期:利率债基金久期继续下行。

回购成交:银行体系净融出规模继续减少。

现券交易:全市场净买入规模季节性回落。

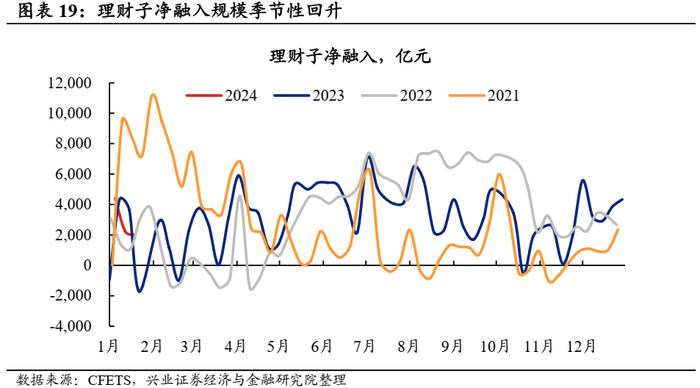

理财规模:理财存续规模上行约1000亿元。

风险提示:金融监管超预期,资金面波动超预期,统计数据存在滞后性

我们认为,针对本期(01.15-01.21)机构行为及理财数据,应主要关注以下几点:

第一,利率债基久期分歧度仍位于历史高位,二级现券净买入规模继续增加,关注基金持仓策略的边际转变。从久期数据来看,本期利率债基继续下降,加权久期平均数(20DMA)环比上一期下降0.09年至2.53年;但利率债基久期分歧度仍位于较高水平。从二级现券数据来看,本期基金偏好中短期限政金债、二永债等,而选择卖出短久期政金债。我们在上一期机构行为观察周报中指出,在基本面担忧可控的背景下,部分基金可能倾向于以长债、超长债为底仓,通过调整短久期资产的仓位以博取资本利得。结合利率债基金加权久期变动及二级现券净买入行为来看,不排除当前部分债基可能仍在延续这一策略。建议持续关注利率债基金久期分歧度变动情况及基金二级现券净买入行为,以观察基金对于市场走势判断分歧何时弥合,以及其操作策略的边际变化。

第二,本周配置盘净买入规模边际下降,但其对于长久期资产的偏好仍强,“资产荒”背景下配置盘对债市仍有支撑。本期农村金融机构及保险二级现券净买入规模虽较上周均有不同程度的下降,但券种上仍然偏好长期限的国债、地方债及二永债等。农村金融机构及保险的净买入期限指数也在小幅增加,或指向“资产荒”背景下配置盘对债市的支撑不弱。结合全市场净买入规模季节性变化及二者净买入规模季节性走势来看,本期配置盘净买入规模下降可能与季节性因素影响有关,关注后续配置盘的现券净买入规模及节奏。

第三,银行体系资金净融出规模小幅回落,关注税期后资金净融出情况。银行体系整体资金净融出规模小幅回落,原因可能在于股份行资金净融出规模季节性回落的同时,农村金融机构资金净融入需求并不弱。但本期大行资金融出规模继续增加,且处于历史较高水平。在央行引导下,一季度信贷投放节奏或为“合理增长、均衡投放”,需求端对于当前银行体系及大行资金净融出规模的影响因素可能并不多。关注税期后银行体系资金净融出规模的边际变化。

1

基金久期:利率债基金久期继续下行

基金久期情况:利率债基金久期仍在下行,分歧度指数维持在历史高位;信用债基金久期继续上升。截至1月19日,全市场基金久期中位数(20DMA)为1.66年,环比上一期上升0.01年;全市场基金加权久期平均数(20DMA)为1.83年,环比上一期不变。

利率债基:截至1月19日,利率债基金久期中位数(20DMA)为2.17年,环比上一期下降0.16年;利率债基金加权久期平均数(20DMA)为2.53年,环比上一期下降0.09年;利率债基金久期分歧度为0.9,较上一期上升0.03,处于2020年以来的97%的分位数水平。利率债基久期较上一期继续下降,久期分歧度维持历史高位或反映出目前基金对于市场观点有较大分歧。

信用债基:截至1月19日,信用债基金久期中位数(20DMA)为1.58年,环比上一期上升0.04年;信用债基金加权久期平均数(20DMA)为1.63年,环比上一期上升0.03年;信用债基金久期分歧度为0.41,较上一期下降0.02,处于2020年以来的9%的分位数水平。

2

回购成交:银行体系净融出规模继续减少

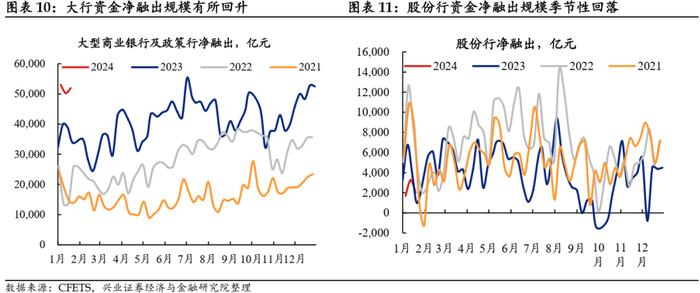

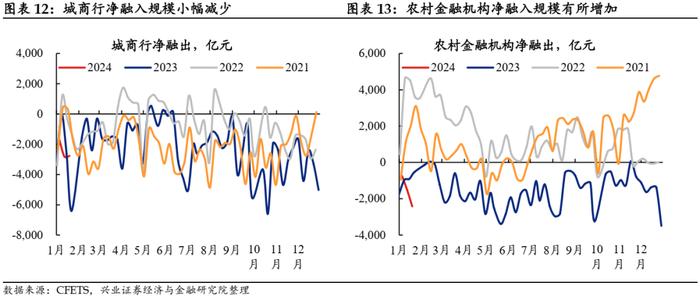

银行体系回购情况:银行体系净融出规模继续小幅减少,股份行净融出减少及农村金融机构资金需求增加可能是重要原因。截至1月21日,银行体系资金净融出规模为48764.12亿元,较前一期减少433.54亿元。其中:大行及政策行资金净融出规模为51925.93亿元,环比上一期增加1676.85亿元;股份行净融出规模为2026.21亿元,环比上一期减少1251.93亿元;城商行净融入规模为2767亿元,环比上一期减少43.8亿元;农商行净融入规模为2421.02亿元,环比上一期增加902.25亿元。本期银行体系资金净融出规模较上一期继续小幅回落,大行资金净融出规模有所回升,股份行资金净融出规模季节性回落,城商行融入行为变化不大,农村金融机构净融入规模增加。

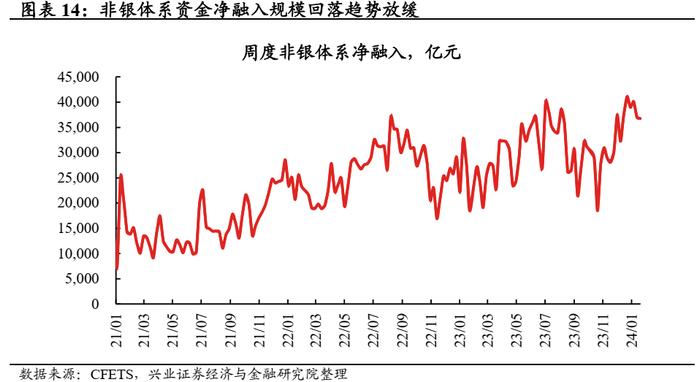

非银体系回购情况:非银机构净融入规模回落趋势放缓,保险、券商、理财子净融入规模有所减少。截至1月21日,保险资金净融入规模为4507.75亿元,环比上一期减少293.86亿元;基金资金净融入规模为21636.33亿元,环比上一期增加225.61亿元;券商资金净融入规模为16518.37亿元,环比上一期减少645.03亿元;货基资金净融出规模为7904.64亿元,环比上一期减少741.79亿元;理财子资金净融入规模为2000.34亿元,环比上一期减少245.8亿元。本期非银体系资金净融入规模回落趋势放缓,保险、券商、理财子净融入规模均有所减少,基金净融入规模继续增加,货基净融出规模小幅回落。

3

现券成交:全市场净买入规模季节性回落

全市场净买入情况:1月15日-1月19日,全市场净买入规模为4187.8亿元,规模较上一期减少,但总体符合季节性情况。

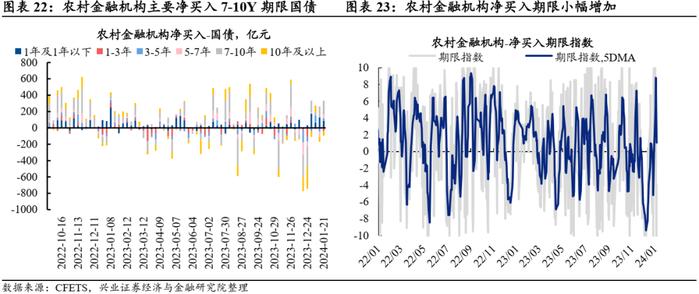

农村金融机构:现券配置力度继续减弱,净买入期限指数小幅增加。1月15日-19日,农村金融机构现券净买入434.93亿元。其中农村金融机构净买入地方债较多,规模为240.67亿元,其次是国债,规模为237.01亿元。地方债中,农村金融机构主要净买入期限以长期为主,净买入较多7-10Y年期限地方债,规模为71.99亿元,占合计净买入的29.91%。国债中,农村金融机构净买入较多7-10年期限国债,净买入规模为169.29亿元,占合计净买入的71.43%。从期限来看,农村金融机构净买入期限指数(5DMA)为1.07,较上一期增加0.96。

保险:现券配置力度有所回落,净买入期限指数小幅增加。1月15日-19日,保险公司现券净买入471.72亿元。其中保险公司净买入地方债较多,规模为235.39亿元。地方债中,保险公司主要买入10Y及以上期限地方债,合计净买入规模为225.67亿元,占合计净买入的95.87%。从期限来看,保险公司净买入期限指数(5DMA)为15.49,较上一期增加1.25。

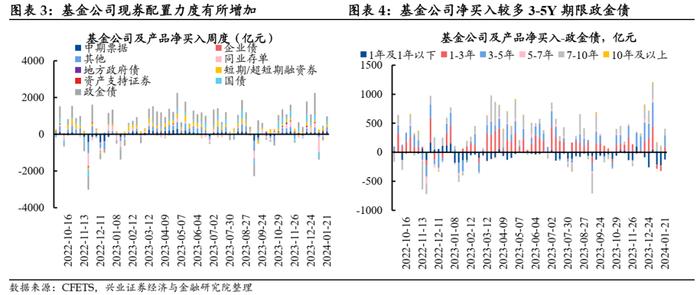

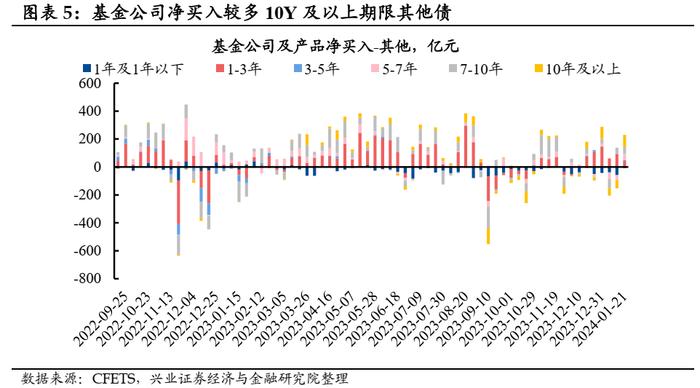

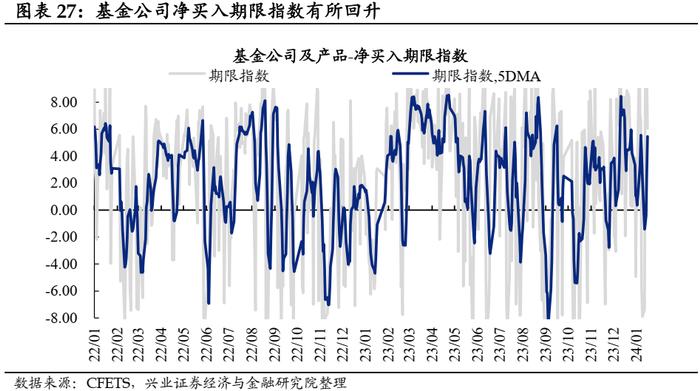

基金:现券配置力度有所增加,净买入期限指数有所回升。1月15日-19日,基金现券净买入926.99亿元。其中基金净买入政金债较多,规模为277.30亿元,其次是其他类型债券,规模为222.20亿元。政金债中,基金主要买入3-5Y期限政金债,净买入规模为196.52亿元,占合计净买入的70.87%。另外基金卖出大量1Y及1Y以下期限政金债。其他债中,基金主要买入10Y及以上期限其他债,净买入规模为86.56亿元,占合计净买入的38.96%。从期限来看,基金净买入期限指数(5DMA)为5.47,较上一期增加3.1。

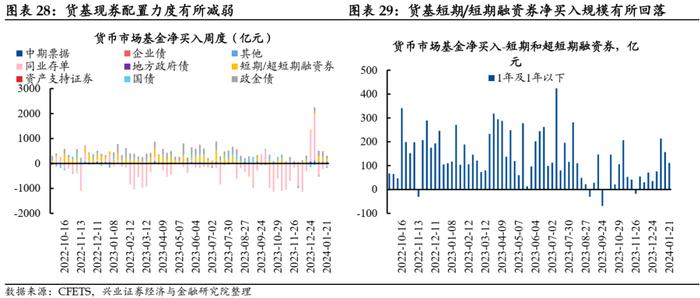

货基:现券配置力度有所减弱,净买入期限指数继续小幅回落。1月15日-19日,货基现券净买入123.67亿元。其中货基净买入短期/超短期融资券较多,规模为111.91亿元,净买入规模较上一周有所减少。其次货基买入较多政金债,规模为102.90亿元。政金债中,货基净买入较多1Y及1Y以下期限政金债,合计净买入规模为98.85亿元,占合计净买入规模的96.06%。从期限来看,货基净买入期限指数(5DMA)为0.25,较上一期减少0.35。

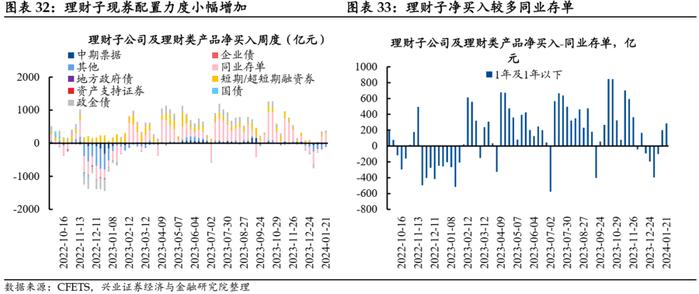

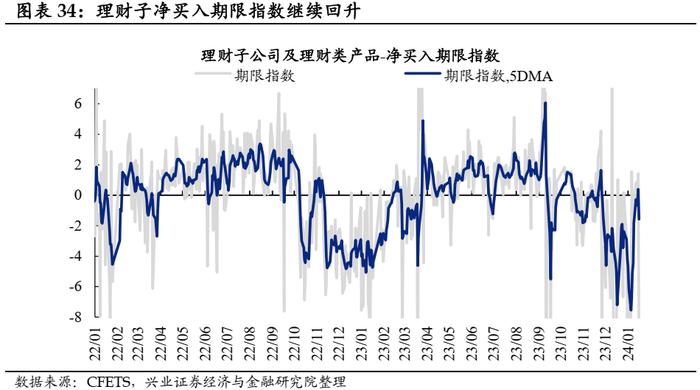

理财子:现券配置力度小幅增加,净买入期限指数继续回升。1月15日-19日,理财子现券净买入282.56亿元。其中理财子净买入同业存单较多,规模为285.89亿元,净买入规模较上一周有所增加。从期限来看,理财子净买入期限指数(5DMA)为-1.57,较上一期增加0.26。

4

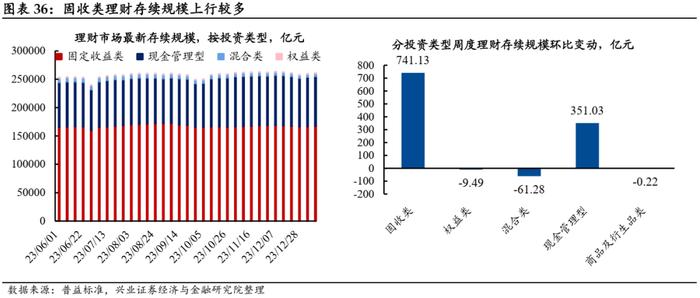

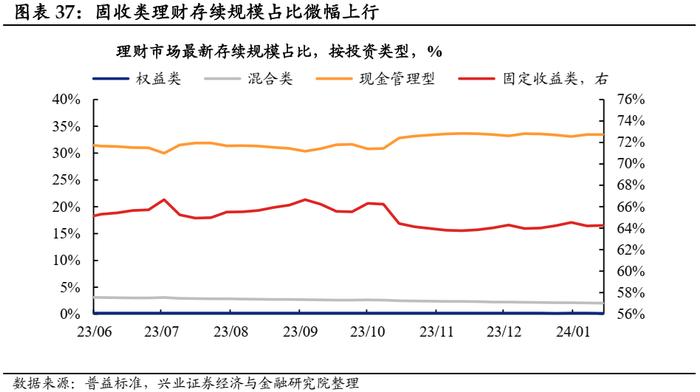

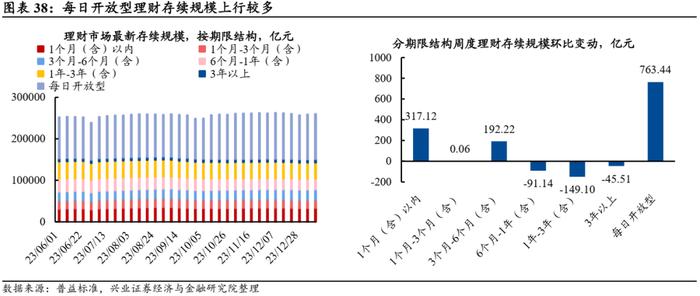

理财规模观察:理财存续规模上行约1000亿元

总量视角:存续市场理财规模继续上行。截至2024年1月14日,全市场存续理财数量为3.77万只,较2024年1月1日-1月7日这一周环比下行-0.04%;最新存续规模为26.10万亿元,较2024年1月1日-1月7日这一周上行1021.10亿元,环比上行0.39%。

投资类型视角:固收类理财存续规模上行较多。截至2024年1月14日,固定收益类、权益类、混合类及现金管理型产品存续规模分别为16.77万亿元、399.77亿元、5340.80亿元及8.73万亿元,较2024年1月1日-1月7日这一周环比变动分别为+0.44%、-2.32%、-1.13%及+0.40%。

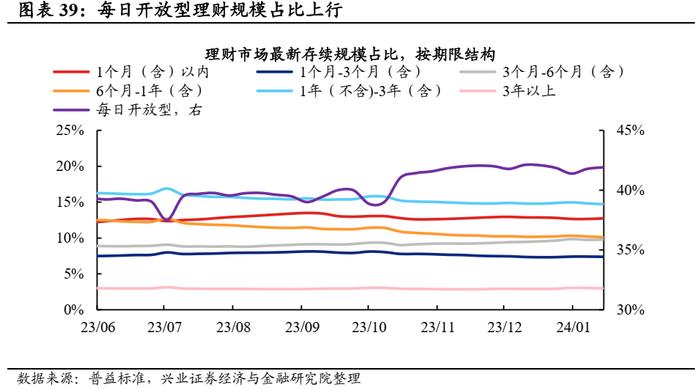

期限类型视角:每日开放型理财存续规模回升较多。截至2024年1月14日,期限为1个月(含)以内、1个月-3个月(含)、3个月-6个月(含)、6个月-1年(含)、1年-3年(含)、3年以上及每日开放型理财产品的存续规模分别为3.32万亿元、1.93万亿元、2.55万亿元、2.64万亿元、3.84万亿元、0.78万亿元及10.94万亿元,较2024年1月1日-1月7日这一周环比变动分别为+0.96%、+0.0003%、+0.76%、-0.34%、-0.39%、-0.58%及+0.70%。从规模变化来看,除6个月以上的中长期限理财存续规模有小幅的下行外,其余各期限理财存续规模均有一定程度的上行,其中每日开放型理财规模上行较多。

风险提示:金融监管超预期,资金面波动超预期,统计数据存在滞后性