国际观察丨美元在亚洲的风险敞口可能削弱其主导地位

奥莉薇•珍妮(彼得森国际经济研究所)

OlivierJeanne(PIIE)

约翰斯·霍普金斯大学经济学教授

由于种种原因,特别是对伊朗、俄罗斯和朝鲜的金融制裁不断增加,美元作为全球主导货币的稳固地位受到了潜在威胁。一些人认为,美元的霸主地位依然稳固,因为它具有现存优势,且没有出现让人接受的可替代货币,而另一些人则认为,这些制裁可能会驱使储备银行和金融机构放弃以美元进行交易和储备。然而,这场辩论中经常被忽视的一个方面是,来自亚洲的美元储备需求不成比例。这意味着,即使亚洲出现去美元化的小幅度转变,也会对全球对美元的总体需求产生重大影响。

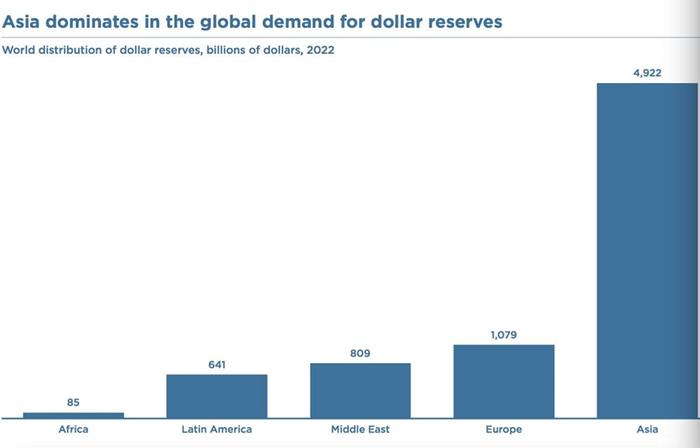

各国央行对美元的需求——即以美元计价的外汇储备——是衡量美元全球主导地位的一个重要指标,尽管不是唯一指标。下图是2022年年底全球美元储备的地区分类。这种细分必须依赖于估算,因为大多数国家并不披露其储备的货币构成。该图使用的是Ito和McCauley(2020年)收集的数据集,并对其数据库中缺失的国家进行了有根据的猜测。

从图中可以看出,亚洲主导着全球对美元储备的需求。如果我们把美国经济比作一家向世界其他地区出口"美元服务"的公司,那么人们可能会担心它对亚洲市场的过度依赖。

非亚洲地区在全球美元储备中所占份额相对较小,其原因是多方面的。非洲、拉丁美洲和中东的储备投资占其国内生产总值的很大一部分,而且它们的储备大多是美元。然而,它们对全球GDP总量的贡献有限,这意味着它们的储备在全球储备总额中所占比例不大。

欧洲的情况则不同。欧元区国家的外汇储备主要以美元投资,但由于欧元的自由浮动性质,这些国家的外汇储备相对于其国内生产总值而言并不算多。而非欧元区的欧洲国家则倾向于以欧元而非美元持有大部分储备。

这使得亚洲在全球美元储备需求中占据了三分之二的份额。亚洲拥有庞大的国内生产总值,国内生产总值的很大一部分投资于储备,而储备的很大一部分投资于美元,因此亚洲是这一需求的主要来源。

美元在亚洲的主导地位有多安全?虽然美元不太可能很快面临大规模的贬值,但一些貌似合理的发展可能会在未来十年内大大削弱美元的作用。

虽然亚洲储备普遍去美元化并非迫在眉睫,即使亚洲去美元化的程度有限,也会对全球美元需求产生重大负面影响。举例来说,假设亚洲一些主要经济体集体将欧元和黄金在其储备中的比重提高20%,而其他亚洲国家则将人民币的比重提高20%——这两种调整都是以美元为代价的。这种情况足以将美元在全球储备中的份额从世纪之交的约70%降至50%的象征性门槛以下。也许这并不是美元的突然消亡,但对美元来说,这显然是一个“地位降级”。

常昌盛/选译

原文链接:

https://www.piie.com/blogs/realtime-economics/2024/dollars-exposure-asia-could-erode-its-dominance

以上观点和言论不代表本平台立场。

===中国智库ChinaThinkTank===

感谢关注和传播“中国智库”微信公众号,我们会努力提供有价值的回报。

“中国智库”是中国发展出版社开设的新媒体账号。中国发展出版社是国家高端智库国务院发展研究中心直属单位,业务领域包括图书出版、期刊出版、研究咨询、会议交流、智库园区等,致力于建设成为一流智库型出版传媒集团。除出版社本部外,旗下还有《中国发展观察》《中国经济年鉴》《中国经济报告》《新经济导刊》等期刊社和国研文化传媒集团股份有限公司(国研智库)、国研智库创新科学园投资股份有限公司、北京国研智库管理咨询有限公司、北京智研未来信息咨询中心、山东省高质量发展研究院等机构。

智库合作:徐先生18101277387

新媒体合作:杜女士010-6788914218813067381