加息周期下的国际资本流动分析:安全仍是关键词,关注全球企业债风险

转自:中国金融四十人论坛

“

通过美国纽约梅隆银行的托管数据跟踪国际资本流动,分析加息背景下投资者的资产配置和投资行为:❶投资者加速配置美元资产,高流动性的短期国债受到投资者青睐;❷全球仍处于避险状态,投资者极端售出欧元和英镑买入美元,若这一状态持续,或将导致系统性风险;❸过去一段时间,中国国债和企业债的抛售也有所增加,但国际投资者对中国股票的投资并未下降。

当前全球市场最大的风险在于企业破产。如果企业破产率上升而通胀又居高不下,各国央行会陷入两难境地,甚至可能出现货币政策停滞的情况。

——余修远美国纽约梅隆银行高级策略师

*本文为作者在CF40青年论坛双周内部研讨会“加息背景下全球金融风险与应对”上所做主题演讲。文章仅代表作者个人观点,不代表CF40及作者所在机构立场,不构成投资建议。

”

加息周期下国际资本流动分析

文|余修远

美国纽约梅隆银行作为世界上最大的托管机构,具有230多年的历史,截至2022年第三季度的总托管资产是42.2万亿美元,市场占有率大约为20%,比较具有代表性,因此可以用主要产品的交易数据比较客观地观察世界上的资金流动情况。我们选用BNYMelloniFlow这个产品,把客户的交易数据匿名化,整体纳入一个大数据库,就可以看到客户在不同的市场具体在做什么。在过去两年疫情持续的状况下,我也在观察,是否有极端的资本流动情况。

样本的整体情况为:从资产分布来看,客户托管资产中,60%是固定收益类产品,35%是权益类产品。除此之外,美国纽约梅隆银行的外汇类托管产品是全世界份额最大的。尤其是外汇对冲方面,从地理位置来看,其中70%的客户在北美,也就是美国和加拿大,20%在欧洲和非洲,4.5%在亚洲,4%在拉美,加拿大、美国、欧盟和英国是四个较大的市场。托管产品包括境外托管和境内托管,境外托管是指国外投资者购买跨境产品,境内托管则管理美国国内客户的美国国债交易。因此,可以比较美国境内和境外客户的交易情况。

高流动性的美元资产受到投资者青睐

过去三个月,在美联储加息的背景下,美国终点利率(terminalrate)的预期值增长迅速,已经达到5.25%。过去两个月,美元购入量是三年来的最高值,目前无论境内境外的投资者都在拼命购买美元。

过去两三年以来,尤其是近期,美元空头头寸达到了最低点。因为美元是世界上最重要的资产性货币,大部分客户的基础投资货币是美元,如果想要购买国外产品就需要卖出美元,所以对外投资首先会带来美元的空头交易,但是过去三年,我们的客户一直在卖出国外资产,买回美元,使得美元的空头头寸大幅度缩水。

图1美元头寸

但是买美元并不意味着买美国资产,这就是美联储想看到的资产大幅缩水,很多客户都在卖出美国股票,从这几天加密货币的交易情况也可以看出资产缩水幅度很大,已经达到了2019-2022年三年来的最低点。

图2美股流动

从购买美国国债的投资者结构来看,目前美国投资者看到本国的收益率在上升,他们在买入国债,这是美联储想看到的;但由于金融环境收缩,国外投资者需要更多美元流动性,所以他们反而在大幅卖出美国国债。这并不意味着他们不想拥有美元,他们尤其需要长期美债来降低资产组合的久期,但他们更需要足够的美元流动性。从这里就可以看出美国本土和海外投资者对美联储加息的不同反应。如果境外对美元流动性的需求继续走强,这也意味着市场存在一个风险:美联储可能没有意识到,当其缩表卖出国债时,境外美债持有者也在卖出,这会增加市场波动。其他国家的储备机构都可能是交易参与者,所以接下来美联储需要和其他国家的外汇储备机构进行一定的协调。

图3美国债流动(加跨境流动)

从美国国债的合约期来看,一年以下的短期国债购入量最大,1-10年或10年以上的国债购入量要少一些。由于美联储在加速卖出中长期国债,这个时候中长期国债收益率会比较高,但投资者害怕遇到鹰派的美联储,因此,无论在加息还是缩表的情况下,都是持有越多的短期国债越好。

在美国企业债上,境内外投资者的行动更相似一些,都在卖出。

全球仍然处于集体避险状态

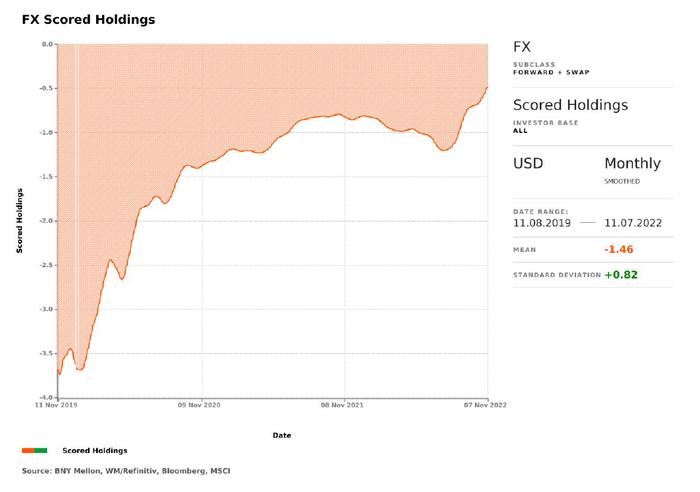

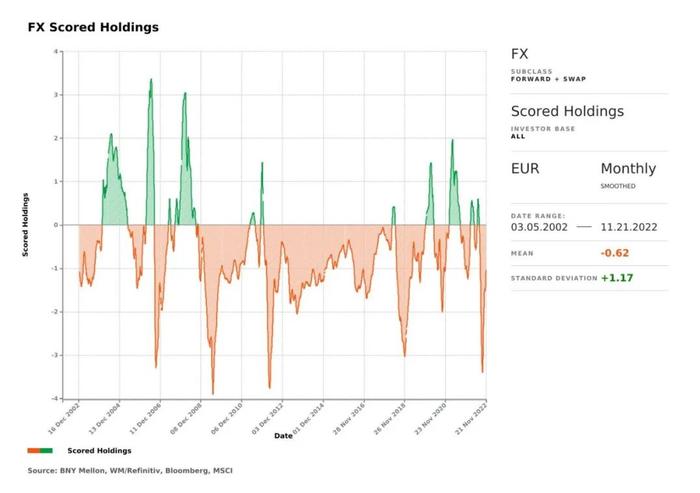

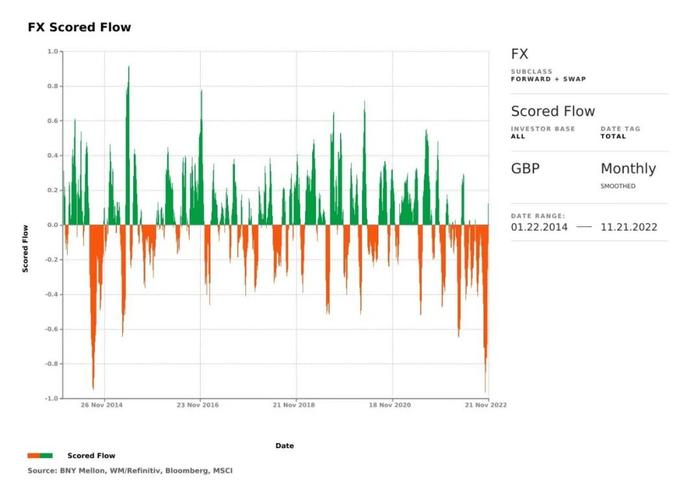

欧元头寸接近历史新低,英镑抛售量也达到2014年以来新高。

欧元头寸接近过去20年最低点,虽然我们对欧元区并不看好,认为欧元区存在很多风险,但是欧元区的状况再差也比2008年或2011年的情况要好。2008年的时候,欧洲每周都有一两家银行要倒闭;2011年的时候,意大利的十年国债收益率超过7%,市场甚至担心其涨至10%。因此,我们认为当前市场对美元的需求过热,才疯狂地卖出欧元买入美元,导致欧元头寸过分降低,直到过去几周才开始有大量欧元空头被赎回。

图4欧元头寸接近历史新低

英镑的抛售量也达到了2014年苏格兰独立公投以来的新高,当前的状况显然没有2014年那么糟糕——在当时公投前一周,英国面临国家分裂的风险。最近几周客户卖出英镑买入美元的交易也比较极端。考虑到这两种货币的交易量很大,如果市场继续极端地卖出,可能会出现系统性问题。最近一两个月英国就很担心会出现系统性问题,好在现在市场已经开始有所回调。

图5英镑售出回到苏格兰独立公投新高

中国国债和企业债也面临被售出的情况,但国际投资者对中国股票的投资并未下降。2019-2021年的时候,尤其在指数扩容的情况下,我们的客户大幅购入中国的固定收益产品,尤其是国债。但是从2021年第二季度美联储开始讨论是否加息至今,中美货币政策差距加大,我们的客户也增加了中国国债和企业债的抛售,但是对中国股票的投资并没有下降。我个人认为,可能是因为被动投资者需要在中国保持一定的投资权重,或者是权重已经降至低点不想继续下降,又或者是投资者预期中国疫情管理措施优化从而看好中国资产。

从债市来看,如果希望海外投资者的资金能够回流中国,那么需要做好两点:第一,中国债券收益率要上升;第二,要稳住企业债尤其是房地产企业债,不出现系统性违约。

当前最大的风险是企业大规模破产

目前,全球市场的企业债仍存在危机,从过去一个季度的数据来看,我们跟踪的30个市场中,有27个市场的企业债都在被抛售。虽然现在美联储的利率预期已经达到了最高点,但是接下来我们要观察利差而不是利率绝对值。

接下来,如果美国经济疲软、全球经济衰退,企业债的表现会非常差。过去十几年,这些公司通过定量宽松获得非常低的贷款利率,保证了他们的收益率,当时亚洲和中东的投资者也前往美国和欧洲投资企业债。美联储加息后,这些公司的盈利将下修,所以其企业债被抛售。

另外,越南和菲律宾的情况也非常糟糕,是亚洲货币中空头力量比较强的。市场的主要风险并不是主权风险或者货币风险,而是企业破产的风险,如果出现企业破产率上升而通胀又居高不下的情况,各国的央行将会陷入两难,可能会出现货币政策停滞的情况。

安全仍然是近期资产配置的关键词

资产几乎已经卖无可卖,从货币的角度来看,想要继续进行避险性资产配置已经非常困难。因为投资者有很多美元和避险多头,他们会首先卖出哪些多头来补充流动性?或者进入什么样的风险资产?这是下一步市场短中期资产配置需要考虑的问题。

图6货币空头已经很难持续边缘性抛售

从资产配置角度看,大约2017-2020年这个阶段,美元和美股都在上升,很多人重视美国科技,加密货币等领域得到大量资金流入;前几年在财富理财方面,场外市场也受到青睐,当时发售一款私募基金产品可能比发售一款场内被动投资产品更容易募资。但是现在加密货币和美国整体科技股开始下跌,接下来我们可能不倾向于配置过去流行的高收益产品了。