助力企业中东战略——海合会国家税务概览

前言

近日,第三届“一带一路”国际合作高峰论坛在京举办,会议展现了中国提出共建“一带一路”重大倡议10年来取得的诸多瞩目的区域性成果。中东地区地处五海三洲之地,石油和天然气等能源矿藏丰富,人口红利丰厚,是中国“一带一路”建设的重点区域。中国与中东地区在能源领域、制造业领域和设施联通等传统领域以及在高新技术产业等新兴合作领域均有广阔的合作空间。

作为中东海湾地区最主要的政治经济组织之一,海湾阿拉伯国家合作委员会(以下简称“海合会”)在当地政治、经济、文化等领域影响广泛,也是中国企业出海中东一直以来的投资热点区域。其成员国包括阿联酋、沙特、科威特、卡塔尔、阿曼和巴林,在推动区域经济一体化基础上,积极拥抱国际投资,有较强的投资潜力。

中国“走出去”企业在海合会国家投资时,需及时关注其税收制度与改革动态,以便做出合规且有利于企业发展的税务决策。

投资海合会国家税务考量——企业所得税篇

源起

企业所得税作为企业投资运营生命周期中最重要的税种之一,一直受到投资人及企业管理层的重点关注。目前,海合会成员国普遍征收企业所得税。其中沙特和科威特最早开征企业所得税,分别于1950年和1955年发布所得税相关法规,1971年和2009年阿曼和卡塔尔随之开征该税种。为了实现财政收入多元化,阿联酋于2022年首次颁布所得税法,对企业利润征收统一的联邦所得税,该法案已于2023年6月1日生效。巴林目前尚未设立一般意义上的企业所得税法规,仅对从事石油、天然气等经营活动的企业征收46%税率的所得税。

海合会成员国中,阿联酋与国际税收环境关联最为紧密,已与106个国家或地区签订避免双重征税协议并实际生效。其他5个成员国也正逐步开展国际税收合作,积极融入国际税收管理体系。目前6个海合会成员国均已同中国内地签署双边税收协定,阿联酋、沙特、科威特和卡塔尔已与中国香港签署双边税收协定,巴林与中国香港的双边税收协定目前处于谈判阶段。

征税范围

在本国注册成立,或实际管理机构在本国境内的企业,一般被认定为居民企业。沙特、科威特的居民企业应就其来源于本国的收入缴纳企业所得税;而阿联酋、卡塔尔、阿曼居民企业应对于全球收入缴纳企业所得税,但符合要求的海外收入缴税的部分可获得境外税收抵免。巴林不区分居民企业与非居民企业,仅对从事石油和天然气的勘探、生产与精炼等活动的企业或分支机构征收企业所得税。

按照外国(地区)法律设立,其实际管理机构不在本国,但在本国设立了机构和场所,或在本国未设立机构和场所,但从本国获得收入的企业,一般被视为非居民企业。非居民企业如在阿联酋、沙特、科威特、卡塔尔、阿曼境内从事商业活动,应就其来源于境内的收入缴纳企业所得税。非居民企业在巴林境内从事商业活动,即使产生收入,暂不需要缴纳企业所得税。

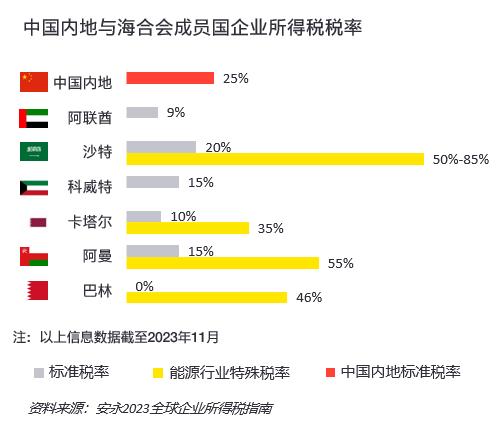

企业所得税税率

除巴林未设立一般企业的所得税税率外,海合会成员国企业所得税的标准税率为9%-20%,请见下图:

海合会成员国拥有丰富的石油与天然气资源,能源与及相关产业,长期以来为海合会成员国的重要经济支柱,同时也是国家财政收入的重要来源。为了改变对能源行业过度依赖的经济结构,推动经济向多元化可持续发展转型,部分海合会国家在所得税标准税率的基础上,对与能源相关的特殊行业征收超额税率。例如,沙特区别于20%的标准税率,对从事石油和碳氢化合物生产的纳税人征收50%-85%的累进所得税;卡塔尔的标准税率为10%,但对从事石油、天然气经营和化工的纳税人所得税适用税率不低于35%;阿曼的标准税率为15%,但对石油勘探和生产企业征收税率为55%的企业所得税;巴林目前对一般企业尚未征收所得税,仅对从事石油和天然气的勘探、生产与精炼活动的纳税人按46%税率征收所得税。

此外,为支持中小企业发展,提振市场活力,部分海合会国家对符合条件的中小企业采用了较低的所得税率。例如,对于年应税收入低于375,000迪拉姆的阿联酋纳税人适用0%所得税税率;对于符合中小企业条件的阿曼纳税人,适用3%的所得税税率。

区域性税收优惠

为吸引外资,促进经济向多元化发展,除科威特和巴林外的其他海合会成员国均在境内设立自由贸易区或经济特区,允许和鼓励外资投资并达到100%控股,实行区域性税收优惠政策。对位于该区域内的企业给予不同程度的企业所得税、个人所得税、关税等税收减免优惠政策。主要的区域分布及税收优惠类别如下:

► 阿联酋|在境内设立的自由贸易区逾40个,主要集中在阿布扎比和迪拜。在该区域内取得“自由区合规企业”身份纳税人的“合规收入”可适用企业所得税零税率,非合规部分收入仍按9%缴纳企业所得税。此外,还可享受优惠的关税税率和100%的进出口货物免税。

► 沙特|为推动沙特的能源、运输、科技、金融、贸易和旅游发展,吸引国内外投资,扩大就业,沙特政府于2023年5月29日正式发放了4个经济特区许可证,分别为利雅得云计算经济特区、吉赞经济特区、拉斯海尔和阿卜杜拉国王经济城经济特区,对新经济特区运营的企业给予企业所得税优惠税率,关税减免的税收优惠。沙特还拥有1个综合物流特区,特区内企业从事特定经营活动收入可享受增值税和关税50年免税期。

► 卡塔尔|为实现从石油经济向知识经济扩展,目前卡塔尔设立了两个自贸区即国际机场自贸区和海港自贸区,自贸区内企业可享受20年内免征企业所得税,个人所得税及关税豁免。另设立卡塔尔金融中心和卡塔尔科技园区两个经济特区,由卡塔尔政府全资持有并落户在卡塔尔金融中心的企业受免税待遇,科技园区内持标准执照企业可享受企业所得税、进出口关税豁免。

► 阿曼|目前阿曼设立有3个自由贸易区内及1个经济特区;3个自由贸易区分别是阿曼苏哈尔港自由区、萨拉拉自由区和马祖奈自由区,自贸区内企业可以视情况适用10年至30年不等的企业所得税豁免及关税免征优惠;经济特区为杜库姆经济特区,特区内企业可享受进出口交易免税等优惠政策。

► 科威特的北部经济区、阿布达里经济区等6个经济特区尚在规划或进行可行性研究。

► 巴林目前不存在在建或运营中的经济特区或自贸区。

除了上述的区域性税收优惠,沙特对境内6个欠发达省份的投资项目给予10年内员工培训和工资成本加计扣除等税收优惠。卡塔尔除前述自由贸易区和经济特区外,另设立了卡塔尔金融中心特区,在该区域内的纳税人适用特殊的税收制度。巴林虽尚未建成经济特区或自贸区,但其在境内建有9个工业区,对工业区内的项目可免除原材料进口税。

投资海合会国家税务考量——增值税篇

源起

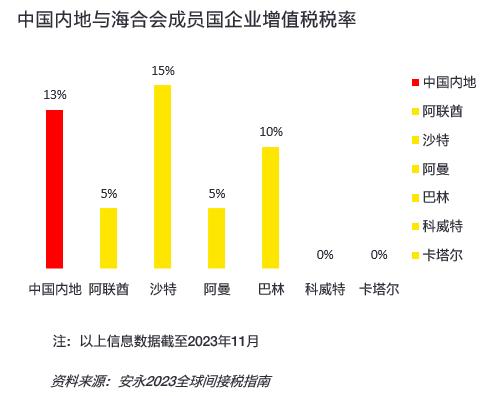

2016年,海合会各成员国一致同意引入标准税率为5%的增值税。根据共同签署的《海湾合作委员会成员国家增值税框架协议》,各成员国计划于2018年1月起统一开征增值税;该协议主要约定了增值税的一般定义和征税范围、纳税期限、税款计算方式以及税收豁免等事项,对于促进海合会各成员国税制建设、应对油价波动及改善单一来源财政依赖等方面均具有积极作用。

基于该协议,阿联酋和沙特于2018年1月率先征收增值税,巴林延期至2019年1月,阿曼则推迟至2020年10月颁布《增值税法》并于2021年4月正式生效。海合会六个成员国中科威特和卡塔尔尚未开征增值税,且目前尚未公布明确的征收时间表。科威特于2017年8月批准了一项实施增值税的法律草案,预计将于2023年或2024年颁布,卡塔尔的增值税法预计将于2024年1月1日实施。

增值税税率

根据《海合会增值税统一协议》,已经引入增值税的四个海合会成员国阿联酋、沙特、阿曼和巴林均将增值税设置为两档税率,分别为标准税率5%和零税率。对于提供劳务和销售货物等增值税应税行为适用5%的增值税税率,对于基本食物、教育、医疗及运输等情况一般可以降低为0%。

但自2020年7月起,沙特按王室法令第A/638号将增值税标准税率上调至15%,旨在支撑受到油价低迷和疫情双重打击的国家财政;2022年1月起,巴林将增值税标准税率上调至10%。

投资海合会国家税务考量——关税篇

2003年1月1日《海合会成员国统一海关法》在海合会成员国正式启用。根据该法案,海合会各成员国建立关税同盟,对来自成员国之外的进口货物统一征收税率为5%的关税,对成员国之间的货物贸易往来不征收关税。即,所有来自海合会成员国以外的货物在首次进入某一成员国时征收一道关税,之后货物可以在成员国之间自由流动。

结语

自汉朝的丝绸之路到当前的“一带一路”倡议,中国一直与中东保持着经济的往来,中东地区特别是海合会国家越来越成为中国投资者关注的机遇之地。但在机会之中,风险与挑战也随之而来,而当地税收政策与实践正是中国投资者所面临的主要挑战之一。

海合会成员国与中国的税收环境有一定差异。近年来,受国际能源结构转型和国家经济和财政多元化发展的影响,海合会成员国税制变化相对频繁,税收征管水平不断提高。建议在海合会成员国投资经营的中国企业及时关注当地税收政策的变化,了解适用的税收优惠和限制,提高对税务风险的重视程度,加强全球税务合规的统筹管理。

如需了解更多信息,欢迎联系我们:

Jesse Lv 吕晨

大中华区并购重组税务咨询主管合伙人

安永(中国)企业咨询有限公司

+8613601684745

jesse.lv@cn.ey.com

NancyLi李南

国际及并购重组税务咨询服务合伙人

安永(中国)企业咨询有限公司

+8613910290616

nancy.li@cn.ey.com

Cecilia Zhang张茜

国际及并购重组税务咨询服务高级经理

安永(中国)企业咨询有限公司

+8613611673634

cecilia-q.zhang@cn.ey.com

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:安永中国海外投资业务部官方微信公众号。如需修改内容,需要获得安永的书面确认。