什么阻挡了养老基金的发展

作者:宫何

编辑:冷炎

作为国内养老保险的“第三支柱”,个人养老金的开闸迎来满岁,但其在基金端的发展速度却似乎差强人意。

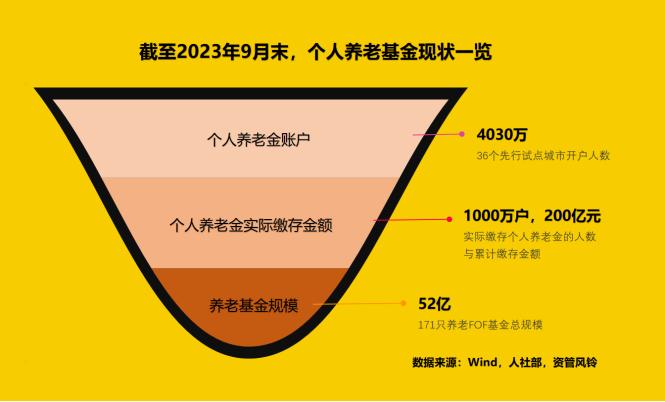

先是实缴投资的个人养老金账户数量仍然有限。据人社部,截至6月末已开通的4030万户个人养老金账户中,实际缴存的账户只有1000万户,仅仅占1/4。

截至2023年三季度末的Wind数据显示,体现为个人养老基金(亦称“养老FOF”)的Y类份额资产净值总额为51.9亿元,在已缴存的约200亿元中,占比也仅约1/4。

在偌大的养老金蓝海中,基金投资仍属于“子集中子集”的存在。

不及预期的发展节奏,与下行的市场周期有关。

2022年以来的市场波动加剧,对刚刚问世的个人养老基金净值构成了全面冲击——截至11月21日,171只个人养老基金中,成立以来亏损的数量多达141只,占比

超过82%

这确实打击了市场对个人养老基金的信心。

当下对个人养老基金的最多结论,是生不逢时。

个人养老观念的推广不足,税收递延的认知理解难度,专用账户再投资的复杂操作,也客观上成为更多投资者叩门这一市场的潜在阻力。

但就长期而言,个人养老金的规模能量还远未开始释放。

个税征缴技术的提升、社会抚养负担的加重,会强化养老金投资的社会意识,进而吸引更多新用户加入;哪怕渗透率龟速前行,已经入圈投资者逐年对养老账户的抵税缴存,也会为该市场提供稳定的受托来源。

不仅如此,养老金账户的封闭安排,将从机制上改变传统投资中“追涨杀跌”的惯性;而待市场反转之时,长期回报的兑现势必会推动其站上新的规模山巅。

市场需要给个人养老基金更多耐心,长征才刚刚开始。

01

双层过滤

51.9亿元的个人养老基金规模,仅较半年末的50亿元环比增速不到4%,扩容速度明显迟缓。

造成如此现象的症结之一,在于需要以下三个步骤:

一是开立账户,二是缴存资金,三是择基投资

作为刚刚诞生的新事物,就需要经历如此繁琐的流程,而每层会产生的过滤器效应,都造成实际参与人数的减少。

截至2023年6月末,全国36个试点城市的个人养老金账户总数有4030万户,但实际投入资金的账户数量只有1000万户左右。

这正是养老基金遭遇的第一层过滤器,也是个人养老金当下存在的空户难题。

养老金账户依托于商业银行体系构建,不少人虽然在银行营销激励下开户,而后要么将账户抛之脑后,要么不愿掏出真金白银参与其中。

但个人养老金背后的节税优惠又是真实存在的。

以上海市2022年14.6万元的平均工资估算,则处在这一区间的就业人群参与个人养老金投资即可每年节税1200元。

这意味着账户即便在不去主动择基的情况下,缴存者也仍然将坐享10%的稳定税优。

换而言之,对于该档人群来说,除非能够找到长期年化10%以上的稳健目标,否则放弃养老金税优的机会成本是显而易见的。

一些人并非不了解养老金的税优红利,只不过对偏爱当下流动性的他们而言,刚刚问世的养老金投资仍然是一种陌生事物。

他们不愿将资金锁定到看不见的未来,甚至将在长期通胀环境下的不安全感移情于个人养老金体系,且天然认为

钱拿在手中随时可用方才安心

这显然是一种长短需求错配的情绪决策,因为流动性属于短期需要,而长期需要的是收益,二者难以兼而有之。

同时对于已缴存者,选择基金投资又存在着环节障碍。

一方面,银行构建的个人养老金账户会提供包括基金在内的储蓄、理财等多类资产可供选择。

由于养老基金的费率并不高,作为垄断的渠道,银行即便在尾佣吉利虾,也难有很大动力优先将基金推介给养老金用户。

另一方面,不少投资者,甚至一些理财经理,对养老金定位的理解依旧停留在“保本”维度,甚至需要“每时每刻的保本”,因此也热衷于投向存单、理财等固收类产品。

哪怕是基金产品,更多银行也无法确保独立性而偏好内推旗下公募机构产品,以工商银行为例,在其养老金账户首页“优选产品-基金”类目中,就优先陈列了工银瑞信旗下的3只养老FOF。

如此形成的第二层过滤器,导致基金在个人养老账户中遭到忽视或不公平对待。

假设以当下4030万养老金账户、人均2000元的缴费额静态估算,每年流入养老金投资的增量金额可达806亿元,但在两层漏斗的反复过滤下,最终只剩下了

52亿元

这是潜在用户面对新事物无法迅速融入的情绪结论,也是账户体系依托于银行构建的代理困境使然。

02

期限悖论

如果说运行时间较短的陌生感、养老账户运营中的代理困境,构成了养老基金发展的环境阻力,那么2022年至今震荡行情引发新基的大面积破净,则加剧了人们对养老基金的不信任感。

体现为Y类份额的个人养老基金最早出现在2022年11月,而经过期满1年的运作,当中多数产品仍然处于亏损状态。

资管风铃统计截至11月21日的Wind数据发现,一年前成立的129只养老FOF基金中,至今保持正回报的仅有15只。

正回报产品的收益率也相对较低,业绩最高的三只产品“平安稳健养老一年Y”、“中欧预见养老2025一年持有Y”、“兴证全球安悦稳健养老一年持有Y”成立以来回报分别仅有3.5%、2.1%和1.9%。

与之对应的是,多达36只养老基金近1年来的回撤幅度超过了5%,更有4只产品的亏损超过了10%。

大面积报亏的战绩,的确在情绪面挫伤了养老基金的士气,但回看产品定位,大多数出现回撤的产品本就

不是短期品种

例如“华夏养老2050五年Y”、“嘉实养老2050五年Y”虽然成立以来虽然亏损分别达-10.9%、-10.5%的,但二者均属于目标日期远在2050年的五年期产品,显然不适合以1年期的表现进行业绩判断。

个别致亏的养老FOF还因回撤控制持续获得了更多申购。

例如权益标签鲜明的兴证全球基金旗下“兴全安泰积极养老目标五年Y”成立至今仍然存在2.6%的回撤,但其在2023年上半年累计获得的申购份额达3.5亿份,而截至3季度末,该产品以5.7亿元位居养老FOF的规模之首。

事实上,由于成立时间刚满1年,不少回撤幅度偏高的养老FOF也大多属于长期定位的品种。

统计显示,在36只成立以来亏损超过5%的养老FOF中,各有6只、5只、10只于2050、2045、2040,另有有8只、3只定位于2035和2030。

与之对应的是,部分定位目标日期为2025或“一年持有”的偏短期品种反而录的了正回报,例如“中欧预见养老2025一年持有(FOF)Y”、“富国鑫汇养老目标日期2025一年持有Y”成立以来回报分别达2.1%、1.2%。

当然,也有不少一年持有且标注“稳健策略”的养老FOF出现较大亏损,例如截至11月21日,华商基金旗下的养老产品“华商嘉悦稳健养老目标一年持有Y(以下简称‘华商嘉悦’)”成立以来回撤比例达到5.1%;此外亦有8只一年持有养老FOF的亏损超过-3%。

从报告期持仓来看,华商嘉悦的回撤原因主要或与其“固收+”策略对权益比重的增配有关,

报告期内,华商嘉悦的前十大重仓基金主要由可转债基和二级债基构成,同时还搭配了少量的权益基金。例如其重仓的长信可转债C、华宝可转债C近1年来的回撤分别达-7.8%、-6.20%。

对于一年持有品种来说,这似乎呈现了某种失序,毕竟短期持有侧重流动性,偏向稳健风格;相反更长的投资周期,对于期间波动的可承受力也应更强。

而这正是个人养老金封闭账户的意义所在。

传统的基金投资中,个别投资者期待通过1-2年乃至更短时间来博取超额收益并实现退出,其底层目标其实与投资无关,而是赚到钱消费,或追求博弈快感。

大量场景中,许多人将投资与消费、博弈游戏等多个心理账户相混淆,造成了不同诉求下的一次次“期望错配”。

这既是不少投资者无法坚持长期持有而热衷追涨杀跌、频繁申赎的底层动因,也是长久以来“基金赚钱、基民亏钱”的内在根源。

个人养老金机制的“关门”机制,恰恰是在通过一种强制模式,来帮助投资者做好“投资”与其他目标之间的绝对隔离,帮助最多的人在更长周期下“拿得住”。

有关养老FOF的特殊之处是,基金公司员工在其中的参与比例并不低。

资管风铃统计Wind数据发现,以23Q3的基金资产净值和Q2的管理人员工持有比例估算,则基金公司员工合计持有的养老FOF基金Y类份额规模约为0.39亿元。

这意味着,总计52亿元的养老FOF规模中,来自公募员工的贡献比例达到了

0.75%

距离基金最近的这批人,在以切身行动投身到养老金投资之中。若按照1.2万/年的缴费额度估算,则上述规模背后涉及的公募员工人数至少可达3250人。

作为一项新兴业务,养老基金的势能远未充分释放,且不论个人养老金账户的开户率、缴存率尚有较大提升空间,诸多已缴费投资的用户,也会基于税优与养老增值诉求而贡献稳定的复购规模。

何况随着下个市场反转周期的到来,得到验证的养老FOF长期业绩,终究会证伪并吸引到更多先前忽视或质疑者的目光。

当长期投资、区分账户、承受波动等理念在更大范围进一步扩散之时,市场有理由对养老基金的上限抱有更大信心。