【专项研究】融资租赁公司发债及信用评级情况分析——2023年三季度

摘要

REPORTSUMMARY

●2023年前三季度,融资租赁公司发债规模、发债数量均较去年有所收缩,整体渠道收窄;非公开发行定向工具产品有所增长,其余发债品种规模均有所降低,AA级以下的融资租赁公司只能通过资产证券化产品融资,融资渠道单一且发债规模收缩。

●前十大融资租赁公司发债主体的发行规模同比小幅减少,但资质良好的融资租赁公司仍然保持平稳的发展趋势。

●融资租赁公司信用级别分化加剧,AAA级融资租赁公司发债规模占比最高,产品多为超短期融资债券和公司债。

●2023年1-10月,融资租赁企业10家主体级别发生上调,未出现下调的企业,租赁公司整体信用级别向上迁移,上调企业中多数为股东支持力度大、资本实力提升。

●2023年以来,针对部分金融租赁公司偏离融物本源问题,银保监会和国家金融监管总局下发了金融租赁公司管理办法,但暂未有针对融资租赁公司的监管条例下发;新增山西省和贵州省地方金融监督管理局发布融资租赁业务指引及实施细则;融资租赁公司所在地较多的天津、江苏和上海等地区延长了租赁监管管理办法实施的有效期。整体来看,监管引导行业回归本源的倾向更加清晰。

一、行业发展及公开市场发债情况

2022年,融资租赁行业企业数量和业务合同余额下降明显,截至2023年9月末,业务合同余额较年初有所下降。

2019年以来,融资租赁公司(含金融租赁和外商租赁)数量持续下降,其中2022年企业家数下降明显,主要系大批外资租赁企业陆续退出市场,在严监管和宏观经济波动的影响下,合同余额持续收缩。截至2023年9月末,融资租赁合同余额较年初有所下降;融资租赁公司9170家,较上年末减少670家,合同余额为5.76万亿,较上年末下降1.61%。

2023年前三季度,资产证券化产品仍为融资租赁企业的主要直接融资渠道之一;高级别主体公开市场融资渠道畅通且发行规模占比最高,融资租赁行业信用资质分化依旧;前十大发债主体的发债规模小幅减少,占行业发债规模比例有所下降。

2023年1-9月,融资租赁行业共计52家企业发行债券(不包含资产证券化产品),累计发行2485.54亿元,同比增长9.47%;从发债品种上来看,短期融资券发行规模占比59.26%,公司债发行规模占比24.43%,中期票据发行规模占比13.58%,融资租赁公司以银行间市场为主要融资渠道且债券期限偏短期,大部分发行主体募集资金为借新还旧,仅有少部分主体用于补充流动资金。

2023年1-9月,融资租赁行业共计101家企业发行资产证券化产品,累计发行2828.29亿元,同比下降10.49%,资产证券化产品占整体融资租赁行业发行规模的53.23%,资产证券化产品是融资租赁的主要融资渠道。

2023年1-9月,融资租赁行业合计121家企业通过发行债券进行融资,较2022年同期127家企业小幅减少6家。

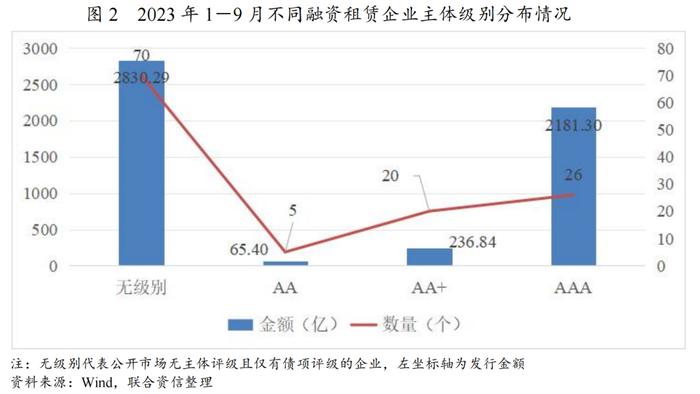

2023年1-9月,按照发债主体最新级别来看,AAA级发债金额占比41.05%,同比去年增加5.26个百分点,发债规模占比最高,发债类型多为超短期融资债券(占AAA级企业发债规模54.05%)和一般公司债(占AAA级企业发债规模22.98%);AA+级发债金额占比4.46%,AA级发债金额占比1.23%,无公开主体信用级别的企业发债金额占比53.26%。

从发债企业数量来看,无级别发债客户数量达70家,较去年同期减少14家,部分发行资产证券化产品主体连续性较低,发行主体更新迭代较快;有级别发债企业中,AAA级企业发债客户数量26家,占比最大,发行规模占比在有级别的发债企业中占比最大,但是AAA级企业的发债规模低于资产证券化产品。

整体看,融资租赁企业信用资质两级分化较为明显,AAA级的融资租赁企业在公开市场发行产品可选择性较多,而AA级以下的融资租赁公司只能通过资产证券化产品融资,融资渠道单一且市场认可度低。

从前10大发债主体来看,2023年1-9月,前10大发债主体合计发债1578.30亿元,同比小幅下降2.25%,占整体发债规模的63.50%(剔除资产证券化产品口径),同比去年同期下降7.62个百分点;前10大发债主体中远东国际融资租赁有限公司、平安国际融资租赁有限公司始终占据行业发债前两名,但是发债规模均同比有所下降;国网国际融资租赁有限公司发债规模大幅下降,2023年前三季度融资额仅51.00亿元;海通恒信国际融资租赁股份有限公司、中航国际融资租赁有限公司发债规模基本没有变化。整体看,资质良好的融资租赁公司仍然保持了稳定融资规模,占行业发债规模比重下降7.62个百分点。

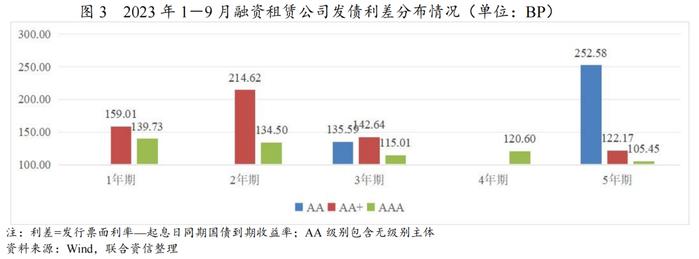

2023年前三季度,AA级和AA+级企业样本未发行一、二年期的债券,主要偏好三年期、五年期债券的发行。三年期债券利差方面,AA级企业发行债券数量较少,其利差水平低于AA+级、AAA级,不具有代表性,主要系AA级企业发行债券增加了担保人进行差额补偿等增信措施;AA+级企业的债券利差仍然高于AAA级企业的债券利差,但是利差水平大幅下降,主要系中广核国际融资租赁有限公司发行多期绿色、蓝色、碳中和类型的中期票据,能够得到相关政策及资金支持。四年期债券发行为数量9只,仅AAA级企业发行,主要为平安国际融资租赁有限公司发行的一般公司债。五年期债券方面,AA级企业仅发行1只债券,利差水平较大;AA+级、AAA级企业的利差水平相对于AA级企业显著收窄,但是低于三年期同级别利差水平,主要系部分债券附回售选择权,拉低了平均利差水平。整体看,AAA级别企业的利差较为稳定,但AA级企业的信用资质较弱,发债数量较少,且大部分债券都需要增加担保等增信措施。

2023年1-10月,融资租赁行业信用市场公开数据中,10家主体级别发生上调,未出现下调的企业,租赁公司整体信用级别向上迁移,上调企业中多数为股东支持力度大,资本补充明显。

2023年1-10月发行债券的公司,共有10家企业主体评级发生上调,无主体评级发生下调的企业,且上调主体个数为近三年中最多,其中,3家企业主体评级由AA上调至AA+,7家企业主体评级由AA+上调至AAA,高信用级别租赁公司有所增多。

主体评级AA上调至AA+的企业分别是重庆银海融资租赁公司、江苏徐工工程机械租赁有限公司和杭州金投融资租赁有限公司,上述企业上调的主要原因有业务结构优化、资本实力增强等正面因素。主体评级AA+上调至AAA的7家公司中有6家上调的原因主要有盈利能力强、资产质量较好和股东支持力度加大等正面因素;中核融资租赁有限公司上调原因为中核租赁的绿色租赁业务和绿色租赁品牌形象,贴合国家战略发展方向的业务开展和股东增资等正面因素。

对比2022年信用级别调整情况,租赁行业部分企业资本补充规模显著,主要涉及产业系背景的租赁公司,信用主体多为股东背景较强的企业且对下属租赁公司支持力度大。

二、行业政策

2023年1-10月,针对部分金融租赁公司偏离融物本源问题,银保监会和国家金融监管总局下发了金融租赁公司管理办法,强调金融租赁公司回归融资融物的经营模式,暂未有针对融资租赁公司的具体文件下发;新增山西省和贵州省地方金融监督管理发布融资租赁业务指引及实施细则,主要目的以规范地方金融组织及其活动,防范、化解与处置金融风险为主,对租赁公司的设立更加严格,业务范围界定更加清晰,监督管理力度更大;融资租赁公司所在地较多的天津、江苏和上海等地区延长了租赁监管管理办法实施的有效期。

2023年1月,针对部分金融租赁公司偏离融物本源,忽视租赁物合规管理和风险缓释作用,存在以融物为名开展“类信贷”业务、虚构租赁物、租赁物低值高买、涉嫌新增地方政府隐性债务等问题,中国银保监会发布了《关于加强金融租赁公司融资租赁业务合规监管有关问题的通知》,明确了金融租赁公司立足主责主业,摒弃“类信贷”经营理念,突出“融物”特色功能,与传统银行业务实现差异互补;同时强调加强金融租赁公司融资租赁业务合规监管。2023年11月,国家金融监督管理总局发布了《金融租赁公司规范经营和合规管理的通知》,从健全公司治理和内控管理机制、规范融资租赁经营行为、有的放矢提升金融监管有效性和建立健全监管协作机制等四个方面提出十三项监管要求,强调突出金融租赁公司特色,回归以融资和融物相结合的经营模式,旨在促进融资租赁公司聚焦主责主业,服务实体经济。

继2021年12月央行发布的《地方金融监督管理条例(草案征求意见稿)》(以下简称“《征求意见稿》”)公开征求意见后,2022年已有北京市、陕西省、吉林省、内蒙古自治区、湖北省、广东省和安徽省地方金融管理局下发了相关金融监管条例和办法。2023年,新增贵州省和山西省地方金融监督管理局发布融资租赁管理办法,各地方金融监管局引导租赁公司业务回归本源,加强合规监管。2023年6月,山西省地方金融监督管理局印发《融资租赁公司设立、变更和终止工作指引(试行)》的通知,明确规定融资租赁公司不得违反国家有关规定向地方政府、地方政府融资平台公司提供融资或要求地方政府为租赁项目提供担保、承诺还款等。2023年7月,贵州省地方金融监督管理局发布了《贵州省融资租赁公司监督管理暂行实施细则》,规定了地方金融组织从事相关金融业务,应当符合法律、行政法规以及国家有关规定,经有权机关按照法定程序批准取得业务经营许可证,未取得业务经营许可证,任何单位和个人不得从事或者变相从事相关金融业务。2023年10月,广东省人民政府发布了《广东省大力发展融资租赁支持制造业高质量发展的指导意见》,强调融资租赁公司充分发挥融资租赁融资、融物的特性,在制造业技改升级、飞机、船舶、汽车等重点领域发挥融资作用;突出地方财税扶持,鼓励出台贴息或风险补偿等政策;鼓励租赁企业增资扩股,增强资本实力。

融资租赁公司所在地较多的天津、江苏和上海等地延迟融资租赁监管管理办法实施有效期,其中,2023年5月,天津市金融监督管理局发布了《关于延长天津市融资租赁公司监管过渡期安排的通知(征求意见稿)》,明确租赁监管管理办法有效期延长至2025年12月31日。江苏省地方金融监督管理局发布了关于延长《江苏省融资租赁公司监管管理实施细则(试行)》有效通知,明确融资租赁公司监督管理实施细则有效期延长至2025年3月1日。2023年8月,上海市地方金融监督管理局发布了《上海市融资租赁公司监管管理暂行办法》,明确租赁监管管理办法有效期延长至2025年9月30日。

2023以来暂未有针对融资租赁公司的具体监管文件下发,但银保监会和国家金融监管总局下发了金融租赁公司管理办法,加之部分省新发布融资租赁业务指引及实施细则,主要目的以规范地方金融组织及其活动,防范、化解与处置金融风险为主。未来融资租赁行业将继续强调以融资融物的经营模式开展业务,且严禁融资租赁公司开展涉地方政府隐性债务的业务,以回租业务为主的融资租赁公司或将面临较大压力,监管引导行业回归本源的倾向更加清晰。