沪深300跑赢标普500了吗

透过数据浅析沪深300指数

过去20年里,全世界生活在极度贫困状态下的人口是如何变化的?几乎翻倍、保持不变还是几乎减半?几乎在所有国家,只有少于10%的人能够给出正确答案,即几乎减半。

瑞典医生、统计学家汉斯.罗斯林在其著作《事实》中,提出一个问题:过去20年里,全世界生活在极度贫困(每日收入2美元以下)状态下的人口是如何变化的?

A、几乎翻倍 B、保持不变 C、几乎减半

正确答案是C。但是在作者的问卷调查中,几乎在所有国家,只有少于10%的人能够给出正确答案。1800年,全世界有85%的人口生活在极度贫困之下,1966年是50%,2017年只有9%。

随着工业革命以来,生产力大幅提升,解决了全人类的温饱问题,人口数量急剧增长。1800年人口突破10亿,在后面的130年间增长了10亿,然后在下一个100年间增长了50亿。2017年达到了76亿,其中有20亿是儿童(0-15岁)。作者又提出另一个问题,根据联合国的预测数据,到2100年,全世界会有多少儿童?

A、20亿 B、30亿 C、40亿

挪威的教师中,仅仅9%的人答对了。在美国、英国、瑞典、德国、法国、澳大利亚等国家,85%以上的人都选择了错误答案。世界经济论坛的专家有26%回答正确。联合国预测,到2100年,世界上将会有20亿的儿童。

原来大部分人依据自身感性判断的结果,基本上是不靠谱的。用数据说话更可能让人信服。

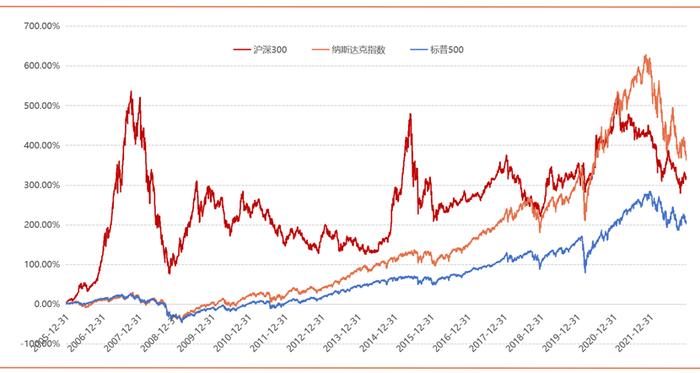

最近股市表现疲软,很多人吐槽A股一无是处,没有赚钱效应,全民皆韭菜。但是事实真的如此吗?从2006年-2022年,沪深300指数、纳斯达克指数和标普500指数哪个指数回报最低?多数人可能会选择沪深300指数。但真实的数据是:沪深300指数上涨319%,年化收益率9.06%;纳斯达克上涨375%,年化收益率9.53%;标普500指数上涨208%,年化收益率6.78%。当然我们也不能忽略A股波动较大的事实,沪深300指数年化波动率25.87%,纳指和标普500分别为20.25%和18.33%。这不是说A股没有挣钱效应,而是对择时提出了更高的要求。

图1:2006年-2022年各指数回报情况

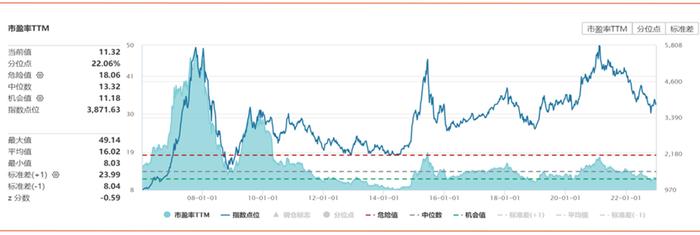

沪深300指数的回报是估值驱动的吗?短期可能是,长期肯定不是。2006年初约15倍市盈率,2022年底约11倍,长期来看,估值反而是收缩的。

图2:沪深300指数历史估值

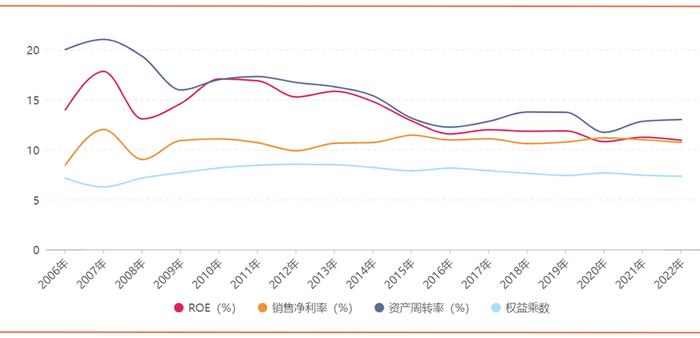

那么盈利如何驱动股价呢?我们发现,沪深300指数净利率从2006年的3339亿增长到2022年的44609亿,增长超过12倍,同期GDP和M2都是增长6-7倍,如此说来A股企业是具备强劲的盈利能力的。但是同期股价只上涨了3倍左右,为什么呢?我们需要思考,当蛋糕变大的过程中,是不是分蛋糕的人也变多了。我们来看股东能够分到的蛋糕比重是如何变化的。2007年以前,沪深300指数成份股的净资产收益率(ROE)上升到接近18%的水平,经历金融危机后大幅下跌至13%左右,四万亿强刺激后有短暂的恢复,随后进入下行趋势。这也是后续沪深300指数表现不佳的原因。为什么ROE会持续走低呢?我们可以看到销售净利率和财务杠杆率基本平稳,主要是资产周转的速度下降导致了ROE走低,好在2020年后开始逐步企稳。

图3:沪深300指数ROE以及拆细项走势

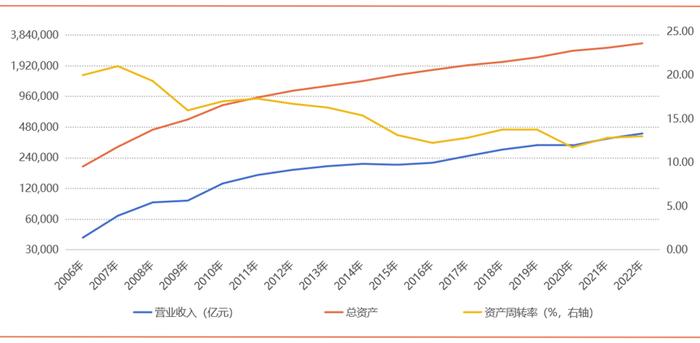

我们进一步拆解资产周转率,发现17年间,沪深300指数成份股营业收入上涨9.6倍(利润增长12倍),而总资产上涨15.2倍(资产负债率基本是平稳的,说明股东权益也几乎是增长了15倍)。资产周转率从2007年高点的21%,下降到2020年的11.7%。从朴素的经济学原理来看,这是边际投资回报率逐步降低,投了过多的钱,没有获得相应的回报。简而言之,分蛋糕的人数增长速度快于蛋糕变大的速度,每个人分到的比例自然就降低了。当然,企业追求的利润最大化,而不是边际投资回报率最大化,只要还有利润,哪怕是微薄的利润,投资仍会继续。但是,我们不能进行简单地线性推演,投资回报率一直往下走,毕竟从2021年开始,资产周转率逐步企稳回升,2022年达到了13%。

图4:沪深300指数资产周转率以及拆细项走势

我们再从其他角度继续研究。2018年-2023年11月20日,沪深300成份股每年回购金额为:112亿、346亿、298亿、650亿、466亿和344亿。而2018年-2023年11月20日,沪深300成份股每年增发金额为:2910亿、2890亿、2997亿、3902亿、2287亿和1522亿。如此看来,增发融资远大于回购金额,上市公司不停地向股东要钱。

但是我们再看分红的数据。2018年-2022年,沪深300成份股每年分红金额为:8359亿、9555亿、10385亿、12772亿和13584亿,分红金额是远大于增发融资金额的。加权平均分红比例为:37.91%、36.12%、40.50%、37.83%和38.59%;中位数分红比例为:30.78%、30.38%、30.47%、30.09%和30.33%,分红比例比较稳定。2018年-2022年,沪深300指数成份股加权平均股息率为:4.49%、4.60%、4.75%、4.19%和3.73%;中位数股息率为:1.12%、1.35%、1.49%、1.84%和1.83%,这也说明一些公司逐步提升了分红比例。

2023年开始,国资委对央企开始“一利五率”的改革。1)净利润调整为净资产收益率,主要考虑净资产收益率能够衡量企业权益资本的投入产出效率,反映企业为股东创造价值的能力。2)用营业现金比率替换营业收入利润率指标,有利于推动中央企业在关注账面利润基础上,更加关注现金流的安全,更加关注可持续投资能力的提升。3)继续保留资产负债率、研发经费投入强度、全员劳动生产率指标。防止盲目扩张、鼓励创新、最大限度发挥员工价值创造能力。"一利五率"指标总体目标定为“一增一稳四提升”。“一增”是指利润总额增速要高于国民经济增速;“一稳”是指资产负债率稳定在65%左右;“四提升”是指净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率要实现进一步提升。随着这项改革的推进,我们相信央企可以持续提升经营质量。

从另一个简单的指数口径来看,2006年至2022年沪深300指数的股息率均值为2.11%,如此计算下来,过去17年投资沪深300指数的年化收益是11.17%(9.06%+2.11%),大幅跑赢了通胀水平。这无论如何也不能算是一门糟糕的投资吧。

注:文中观点仅供参考,不构成投资建议

本资料的版权均为深圳睿泉毅信投资管理有限公司(简称“睿泉毅信投资”)根据其所掌握信息准备而成。睿泉毅信投资力求本文内容客观、真实、完整、准确,但不对此报告中构成的任何表达方式、公正性及完整性承担任何责任,亦不构成任何投资建议。睿泉毅信投资是在中国证券投资基金业协会(简称“协会”)登记的私募基金管理人,可从事私募证券投资、亦是协会认定的可提供投资建议条件的第三方机构。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。睿泉毅信投资保留对此文的最终解释权。