复杂订单对期权市场的影响不言而喻!了解复杂期权组合特征!

在商品期权上市初期,可先考虑推出几种常见的期权组合指令

01

期权组合的定义与特征

期权组合的定义与划分

2012年,在期权交易量同比下降12%的情况下,美国期权交易所增至12家,期权交易所间的竞争势必更趋激烈。与传统期权业务增长乏力形成鲜明对比,复杂订单(期权组合订单)的市场作用愈发凸显。同年美国国际证券交易所(ISE)的期权成交量中,有近40%的份额来自复杂订单簿(ComplexOrderBook,简称COB),复杂订单对期权市场的影响不言而喻。

期权组合又叫“多腿订单”(Multi—legsOrder),是指投资者同时买入或者卖出一定数量和比率的期权或标的资产的组合。本文将形式相对简单且被市场广泛采用的期权组合定义为简单期权组合,如价差订单、跨式期权组合、蝶式期权组合等;将其他期权组合则定义为复杂期权组合。简单期权组合与复杂期权组合间除了绑定腿数、各腿之间比率有所不同外,其他方面没有差异。

复杂期权组合的特征

以纽约证券交易所(NYSE)的期权为代表,业内通常认为复杂期权组合订单具有如下特征或属性:

首先,复杂期权组合的所有“腿”都是市场上交易的,可以被标价的期权、股票或者ETF,期权组合中股票和ETF——标的资产的腿数不能超过1,总腿数不超过5(不同期权交易所所支持的最大腿数有差异),期权之间的比率不能超过1∶3和3∶1,期权与股票和ETF的比率不能超过8∶1和1∶8。

其次,接收的复杂期权组合都视为限价订单,且组合订单以净价值报价,报价单位必须精确到美分。

再次,复杂订单成交有两种形式:复杂订单对复杂订单和复杂订单对单腿订单,订单成交时,必须以最优价成交(BestBidandOffer,简称BBO)。

最后,复杂订单拍卖通过AcraBookOptionsDataFeed的Notification功能来实现,复杂订单与常规订单成交时,复杂订单相当于流动性消除,而常规订单簿是流动性供给。

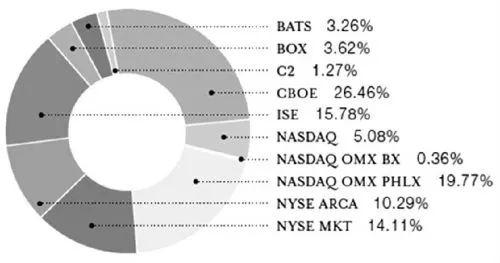

复杂期权组合的市场状况

2012年,美国11家期权交易所完成期权交易40亿份。其中5家期权交易所和期权交易所集团已推出复杂订单簿。从市场情况来看,美国国际证券交易所和芝加哥期权交易所(CBOE)占期权交易总量的比率分别为40%和24%,处于复杂订单市场的领导地位。2012年年初,纽约泛欧全美证券交易所(NYSEAmex)的期权组合占比约1%,但同年年底,期权组合占比已超过5%,复杂订单交易量的增长速度可见一斑。复杂期权组合订单的市场占有率快速提升,对期权市场的影响不容忽视。

表为复杂期权组合市场概况

02

复杂期权组合的功能

美国期权市场已经由单纯提供交易品种转向满足个性化需求。美国国际证券交易所通过建立复杂订单簿,首次将极具个性化特征的复杂期权组合交易从场外引入场内,经历十多年的发展,复杂期权组合交易关注度不断提升,市场占有率不断提高,可供交易的期权组合的“腿数”进一步增加。在传统期权业务不景气的情况下,复杂期权组合交易已经成为期权交易所收入增长的重要来源,满足投资者个性化需求的组合订单越来越多地受到期权交易所的重视。复杂期权组合市场的发展如此迅速,与其差异化的功能特点休戚相关。

套利

期权组合相当于一个投资策略,通过不同产品间的组合可以发挥套利的作用。例如,看涨—看跌平价(Put—CallParity)是期权投资领域常见的套利策略。如果看涨期权和看跌期权具有相同的标的物、相同的执行价格和相同的到期日,那么可以利用它们之间的平价关系构造复杂期权组合进行套利。

投机

与普通期权订单一样,复杂期权组合可用于投机,但不同的是组合订单投机风险更低,针对性更高。例如,投资者认为,未来标的资产价格将有一定幅度的波动,那么可以通过构造蝶式期权组合获取预期收益的同时锁定投资风险。

风险对冲

与期权类似,复杂期权组合也具有风险管理的功能。对拥有相应资产组合的投资者而言,复杂期权组合订单对冲风险既方便又能够完全覆盖风险。例如,某做市商同时接受相同标的物的买入看涨和卖出看跌期权订单,为了对冲风险,做市商可以通过买入跨市期权组合同时完全对冲头寸风险。

降低资金成本和交易费用

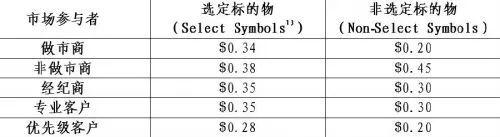

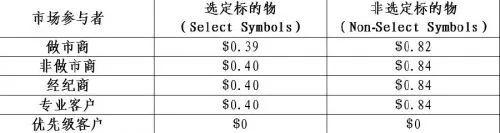

投资者参与复杂期权组合市场的原因众多,除以上三个方面外,还有一个不容忽视的原因——降低资金成本和节省交易费用。芝加哥期权交易所为投资者提供复杂期权组合保证金计算服务,通过芝加哥期权交易所的保证金计算发现,不同组合保证金优惠幅度差异较大,但总体来看,芝加哥期权交易所为多腿期权订单提供了一定幅度的准备金优惠。复杂期权组合订单交易费用较单个普通期权订单高,但比分别成交的费用低得多。对于美国国际证券交易所指定标的物的常规期权与复杂期权组合交易费用差异很小,而非指定标的物的复杂期权组合与常规期权交易费用之差不超过后者2倍。由此可见,复杂期权订单有利于节省交易费用。

表为常规订单交易费用

表为复杂订单交易费用

03

复杂期权组合的第一类交易方式

在美国,提供期权交易服务的交易所众多,主要将其分为两类:一是没有公开喊价系统的证券交易所;二是没有推出复杂订单簿的商品期货交易所。

没有公开喊价系统的期权交易所交易方式——以美国国际证券交易所为例

交易方式

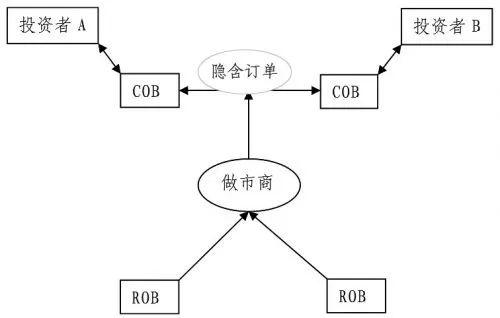

复杂期权组合订单的交易方式可划分为两个阶段:一是复杂订单簿与常规订单簿(RegularOrderBook,简称ROB)彼此割裂的阶段;二是复杂订单簿与常规订单簿相互提供流动性的阶段。

在第一阶段,复杂订单簿只能自我提供流动性,复杂期权组合订单成交规模小,成交速度慢,成交率低。而做市商的参与等同于在复杂订单簿和常规订单簿之间架起一座隐含的桥梁,是复杂订单簿成交活跃最为重要的保障。

为了提高复杂期权组合订单的成交率和成交速度,美国国际证券交易所推出了“隐含订单”功能,该功能使得复杂订单簿能够利用常规订单簿充足的流动性。为了进一步提高复杂订单簿的执行效率,美国国际证券交易所还允许做市商进行双边买卖报价。例如,投资者A向复杂订单簿输入复杂期权组合订单,若复杂订单簿中有匹配订单,则立即成交;若不存在匹配订单,“隐含订单”功能将“拆分”复杂期权组合订单,在复杂订单簿和常规订单簿寻找匹配订单,但要保证以最优价成交。

发展轨迹

美国国际证券交易所于2000年5月成立,是美国期权市场第一家全电子化交易的期权交易所,可供交易的标的物超过2000种(包括股票、债券、ETF和外汇)。由于美国国际证券交易所成立时间较晚,摒弃了传统的场内交易方式,采用全电子化交易。由于美国国际证券交易所缺乏公开喊价机制,需场内经纪人私下成交的复杂期权组合提供交易服务。因此,美国国际证券交易所于2002年建立了复杂订单簿,为市场提供全电子化的复杂订单交易服务。

在复杂订单簿推出初期,复杂订单簿与常规订单簿处于割裂状态,复杂期权组合市场流动性缺乏,市场成交寥寥。但随着做市商和流动性服务商的引入,复杂期权组合市场成交逐渐活跃,究其原因莫过于做市商和流动性提供商间接地将复杂期权组合市场与常规期权市场联系起来。做市商和流动性提供商的介入大大地提高了复杂期权组合的成交率和成交速度,是复杂期权订单市场得以活跃的重要保障。

随着复杂期权组合订单市场规模不断扩大,其他期权交易所逐渐意识到复杂期权组合市场的广阔前景,纷纷推出自己的复杂订单簿,市场份额抢夺之战的序幕由此拉开。为了扩大复杂期权组合订单的市场规模,提高市场占有率,ISE推出了“隐含订单”功能,连接相互割裂的复杂订单簿和常规订单簿。为进一步提高复杂期权组合成交率和成交速度,美国国际证券交易所还允许做市商在复杂订单簿中双向报价。

04

复杂期权组合的第二类交易方式

商品期货交易所复杂订单簿的缺失——以芝加哥商业交易所为例

美国两大期货交易所芝加哥商业交易所和美国洲际交易所都上市了诸多期权产品,在商品类期权市场具有重要影响力,但两大期货交易所并没有推出复杂订单簿,其中缘由有待解析。以芝加哥商业交易所为例,其上市的期货、期权产品包括农产品、能源、股指期货、外汇、金属和利率,可供交易的期货和期权产品种数不超过300种,期权产品中商品类期权占比较高。而以美国国际证券交易所为例,金融类期权交易所期权种类超过2000种,可供组合的种类远大于芝加哥商业交易所,且金融期权活跃度一般较商品期权高,以上两方面原因大大降低了芝加哥商业交易所推出复杂订单簿的必要性。

交易方式

虽然芝加哥商业交易所没有推出复杂订单簿,却有较为活跃的价差交易,且价差交易种类非常丰富。芝加哥商业交易所准许用户自定义跨市场的价差订单——自定义IGS,该类订单具有如下特征:各腿同时成交;可通过隐含价格功能连接策略簿(StrategyBook)和常规订单簿;最大腿数不超过3条;各腿之间最大比率不超过99%。

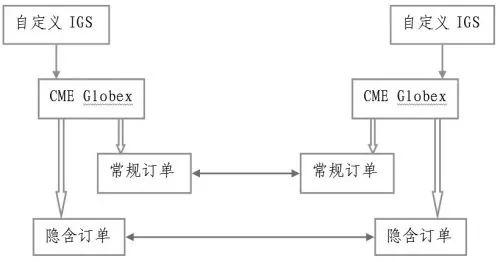

由于自定义IGS同时涉及期货市场和期权市场,交易方式较其他价差订单复杂。例如,投资者A通过CMEGlobex(全球首个期货与期权电子交易平台)自定义IGS订单,CMEGlobex将自定义IGS订单“拆分”成常规订单或者隐含订单,并分别与对应常规订单或者隐含订单成交。显然,自定义IGS的交易方式与复杂订单簿中的复杂期权组合非常类似,略有不同是,美国国际证券交易所和芝加哥期权交易所等上市的复杂期权组合,除可通过隐含订单功能完成交易外,还可通过复杂订单簿寻找匹配订单以完成交易。

发展轨迹

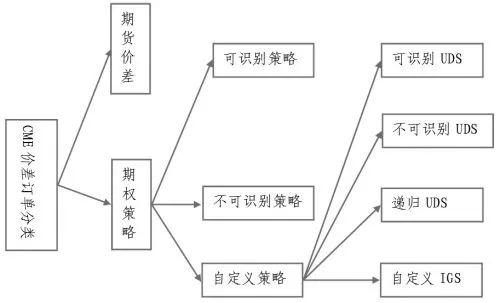

芝加哥商业交易所复杂订单可分为两类:期货价差(FuturesSpreads)和期权策略(OptionsStrategies),其中期货价差订单中只包含期货产品,而常见的期权策略订单中只包含期权产品。

芝加哥商业交易所进一步将期权策略订单划分为三类:交易所可识别的策略、交易所不可识别的策略和用户自定义策略。芝加哥商业交易所指定市场中常见的、有历史交易的期权策略为交易所可识别策略,而不可识别的策略只是可识别策略的简单加总(但总腿数不能超过40)。

用户自定义策略则可以进一步分解为四类:可识别的自定义期权价差订单UDS(UserDefinedSpreads)、不可识别的UDS、递归UDS(自定义订单中包含自定义订单)和自定义跨市场价差订单UD—IGS(UserDefinedInter—GroupSpreads)。

芝加哥商业交易所对最为常见的可识别期权策略其进行了限定,不可识别期权策略是可识别策略的简单加总(可以包含多个可识别策略),较可识别策略复杂,因而该类订单被标示为“GN”(Generic)。如果用户自定义订单与可识别策略相同,CMEGlobex则视其为可识别UDS;如果用户自定义策略不属于可识别策略类型,则定义为不可识别UDS;如果自定义策略中包含已有用户自定义策略,则定义为递归UDS。以上三类自定义策略中都只能包含期权产品,而自定义IGS则可以是期货和期权产品的组合,为了提高自定义IGS的流动性,CMEGlobex推出了隐含订单功能(ImpledOrderFunctionality)。由此可见,CMEGlobex的组合策略层次清晰,复杂程度差异明显,功能推出时间不一(2009年11月才上市自定义策略功能)。

05

复杂期权组合的启示

首先,复杂组合作为期权市场满足投资者个性化需求的重要方式之一,对我国发展期权市场具有很强的前瞻指导意义。

期权市场的活跃离不开交易活跃的标的物市场(天气期权、波动率期权等没有标的物市场的品种除外),而交易活跃的标的资产种类有限,寄希望通过不断上市新的期权产品赢得投资者青睐的发展方式。期权交易所想要保持竞争力就需要不断提升服务市场的能力,因而能够满足投资者个性化需求的复杂订单簿成为美国所有期权交易所的共同选择。

其次,要做好相关知识储备,待时机成熟时方可抢占先机。美国国际证券交易所成立时间较芝加哥期权交易所和纽约证券交易所晚,但在其成立两年后便最早推出复杂订单簿,保证了美国国际证券交易所在复杂订单市场的长期领先地位。因此,我们应该做好研究储备、业务储备和技术储备,待时机成熟时方可抢占先机。

最后,在商品期权上市初期,本着简单到复杂、由易到难、由共性到个性的原则,可考虑优先上市较为常见的期权组合,待市场需求逐步被挖掘出来后,顺势占领复杂订单市场。