账簿里的历史与人

清末蔡锡勇、蔡璋父子的《连环账谱》是中国第一部系统介绍西式账簿的专著

《账簿与权力》

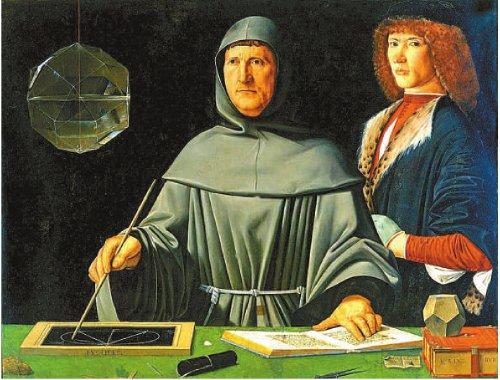

“会计之父”卢卡·帕乔利在1494年发表了著名的数学著作《算术、几何、比及比例概要》,虽然这部著作的主要内容是关于几何的,但其中一部分描述了意大利的复式记账技术。正是这部分看似平淡无奇的记录使他名垂千古。帕乔利总结了当时商业发达地区商人的记账方法,让高度保密的意大利经营之道被公开,从而揭开了复式记账法的神秘面纱。

“谁掌握了账簿,谁就掌握了权力。”《账簿与权力》封面上的文字夺人眼球。美第奇家族的没落、西班牙帝国的兴亡、法国大革命的爆发、美国独立战争……跌宕起伏的历史事件,不断登场的历史人物,跟会计核算和会计师有什么关系?会计在治理国家这门艺术当中,可以是创建稳定金融系统的重要工具,也会成为被肆意滥用的武器。

在《账簿与权力》这本书中,历史学家雅各布·索尔为我们描绘了一部详尽的会计史,通过情节紧凑、妙趣横生的历史故事,以及性格鲜明、命运多舛的人物,追踪会计文化、经济社会发展成就与政治权力之间的紧张关系,展示了会计核算如何缔造出无数的王国、帝国乃至整个人类文明史。

1.

在1828年的小说《禁治产》中,法国作家奥诺雷·德·巴尔扎克表明,会计最适合对“人类心灵的悲惨遭遇”进行衡量。巴尔扎克描述,巴黎地方官不仅查处财务腐败,还设计了一套会计核算体系,来管理巴士底广场上面巴黎第十二区的各项事务:“我们对周围的所有悲惨遭遇都进行了量化记录,填列在账簿中,并对每个悲惨的故事都进行了记录,就如商人记录其各项应收账款一样。”

在19世纪的所有作家当中,查尔斯·狄更斯对会计师和诚信问题的观点最为鲜明。在狄更斯描绘的世界中,会计师的形象被简化成好心肠但总是不走运的办事员、满怀恶意的诈骗犯或噩梦缠身的官员形象。会计师可能是像鲍勃·克拉契这样的好人,他是《圣诞欢歌》中小蒂姆的父亲,他忠诚如一地为守财奴斯克鲁奇的银行或钱庄记账。或者是像《大卫·科波菲尔》中的米考伯先生那样的人,他公开揭露了其雇主兼诈骗犯希普的真实面目。

狄更斯的父亲约翰·狄更斯本人就是一名会计,是海军出纳办公室的一名办事员。狄更斯一家经历过饥寒交迫的生活。1821年,约翰·狄更斯失去了工作,他在负债累累的情况下被抓了起来,并被送到萨瑟克区的马夏尔西债务人监狱。父亲被捕时狄更斯只有12岁。后来,狄更斯的祖父去世并给他父亲留下一笔财产,将他父亲救出监狱。狄更斯将马夏尔西债务人监狱作为其著名小说《小杜丽》的场景,这本小说描绘了财务的走样、债务问题以及他父亲的窘境。

路易莎·梅·奥尔科特(1832年-1888年)由信奉先验论的父母抚养长大,她的父母与爱默生和梭罗过从甚密,这些人文主义作家指导过幼时的奥尔科特。在《小妇人》一书中,奥尔科特描述,尽管会计记账是家政管理的必要手段,但也可能给贫贱夫妻的婚姻生活带来压力:“她至今都做得不错,细心谨慎,一丝不苟,整洁地记录着账簿信息,每月让他看一下,他丝毫不担心。但那个秋天,毒蛇钻进了梅格的伊甸园,并拿着美丽的衣服而非苹果,不停地诱惑她。”当梅格的丈夫约翰拿出账簿看到她的花销之后,她感到了真实的恐惧。账单不受欢迎,却揭开了贫穷的真相。

波兰作家约瑟夫·康拉德看到了会计核算在掩饰人性罪恶和苦难中发挥的作用。在其小说《黑暗的心》中,他对殖民地暴行进行了无情的抨击:“公司”日渐堕落,在其位于非洲的种植园参与谋杀,但其会计记录总是整洁清白,记录的信息十分全面……在会计师编造的数据中,我们可以看到康拉德刻画的经典帝国主义人物形象库尔茨,以及他对奴隶的血腥压榨和噩梦般的盘剥,但这一切从会计账簿上来看都是既干净又高效的样子。

从文艺复兴时期的意大利和君主专制统治下的西班牙及法国,到商业社会繁荣发展的荷兰、英国和美国,会计核算以巨大的影响力逐渐登上了历史舞台。即使在财务文化最为普及的法国,也正如狄更斯的如椽之笔所描述的那样,会计核算是“辉煌的、影响深远的、力度空前的,同时也是难以持续的”。实际上,狄更斯觉得,会计核算是如此难以控制,以至于要想使他笔下的人物从数字和账簿文书的迷局中解脱出来,只有借助幸运之神的帮助。

2.

账册组成的数字海洋,让人清醒,也让人迷失。

罗马共和国和早期的罗马帝国都是有众多审计员的,他们也被称为财务监督官,负责对公共财政人员实施监督。罗马财务监督官掌管着国库的钥匙,国库就在萨图尔诺农神庙中,如今已成为罗马最古老的圣迹,此地还有《罗马法》的碑文。国库文书也要按月记录资金的收入和支出情况,详细记录每笔交易的经手人员、日期和交易性质。

但罗马的财政会计制度最终也岌岌可危,腐败诈骗随处可见。在《反腓力辞》(公元前44年-前43年)中,西塞罗就会计坏账问题抨击马克·安东尼,后者在债务和财务交易方面存在诸多问题。西塞罗声称,马克·安东尼的会计账目十分糟糕,而且在这个过程中,他将从恺撒那里偷来的钱“挥霍无数”,甚至还伪造账簿和签名。尽管西塞罗揭发了这些坏账,但作为行政副官的马克·安东尼并没有因此入狱。不久,马克·安东尼重回权力巅峰,对西塞罗穷追猛打直至将其捕获、处死,在罗马广场上公开示众。读到此处,不禁让人感叹记账史上并非只是账册和数字。

与竞争对手不同,奥古斯都(公元前27年-前14年)的会计记录准确无误无遗,被称为“理性之书”。罗马历史学家塔西佗认为,奥古斯都在就任帝国皇帝之前,就已经亲自保管这些会计账簿了。这些账簿所记载的,是有关帝国财务状况的汇总信息、帝国军队和建筑工程的数据资料以及各行省税收账户中的资金额度等。

奥古斯都是第一个公开财务数据的统治者。在自传《奥古斯都大帝》的神迹中,他使用详实的财务数据来为自己的丰功伟绩做注脚。这些业绩被铭刻在公共建筑物的正面墙壁上,并张贴在帝国各处的宣传展板上。

早在公元前3500年,苏美尔人就发明了土制的记账符号,以此记录收到或者换出的物品。而在公元前1772年古巴比伦的石板上,就已经具有最早的合规雏形。《汉谟拉比法典》第105条规定:“收到资金时,如果没有用章签字,任何代理人都不能就收款行为进行账务处理。”在约公元前600年的古雅典,最早的审计制度已经诞生:所有雅典公职人员的账户都要接受审计,比如完整解释资金流动情况,其范围不仅限于公事,还要将礼品等包括在内;未经审计禁止离境,不能向天神敬献物品,不得订立遗嘱。

“审计”一词是在统治者和领主聆听而不是审查其账户信息的时候才出现的。它源于“听众”这个词,即君主或领主通过听取口头报账来验证账目。在朴素的民主政治理念指导下,所有雅典公职人员的账户都要接受审计。即使是参议院议事会(即高等法院)成员,包括牧师和女祭司在内,都需要完整解释资金流动情况,且范围不仅限于公事,还要将礼品等包括在内。在研究雅典政制的著作中,亚里士多德将公共审计官称为“罗基斯塔埃”,他们负责对公职人员和城市行政官的账目实施审计。在得知腐败案件之前,这些审计官要对有问题的公职人员的账目实施公开审计。

13世纪时,审计官也被称为国库财务审计。英国的财政支出和税收收入受到议会越来越严格的审查。我们甚至可以说,英国财政要接受各级政府的检查,混合政体骨子里深深铭刻着审计的烙印。国王的费用支出和个人收入尽管可能数目不菲,却往往秘而不宣。尽管其可能向议会公布过自己费用支出的大体情况,但这种情况十分罕见,也没有有效的审计制度加以规范。正如欧洲其他国王直到19世纪依然坚守的一样,爱德华三世公然声称:除了上帝之外,国王的账目不会向任何人公开。

复式记账法使得意大利的银行家们借此取得了辉煌的社会地位。而记载复式记账法的手册首次出版正值意大利在欧洲政治地位衰退之际。1494年,卢卡·帕乔利出版了《算术、几何、比及比例概要》,讲述复式记账法。对帕乔利来说,商人在共和国中扮演着关键的角色,“因为商人支持着共和国”。同时,他认为一名会计师的技能和自律要求应该比律师更高,因为他们能够计量核算,从容应对繁荣和战争、饥荒与瘟疫等各种情况。

会计核算所涉及的不仅仅是良好的管理,还可以充当权力手段。就任法国总会计师后,柯贝尔立即提高了国王潜在政治对手的税收,并对其实施针对性的审计。富凯是马萨林和路易十四早期的财务主管,他所居住城堡的壮观要远超过路易十四拥有的任何居所。富凯的穷奢极欲让他在法国上流社会颜面扫地。1661年,路易十四和柯贝尔着手逮捕了富凯。这次逮捕行动,在富凯办公室的衣柜后面,搜查人员发现了一大包捆起来的账本,也被称为机密账。最终,富凯被送上了断头台。读了这段历史,我们再读大仲马的《三个火枪手》,就不会有隔靴之痒了。

1777年,路易十六发现自己无法获得贷款或者增加财政收入,便任命内克尔作为财政部部长进行财政改革,说明法国当年的财政状况,并向公众披露了计算过程。被披露的信息令公众十分震惊,在全国上下饿殍遍野之时,在公众对王室的不满和怒火不断飙升之时,内克尔不失时机地对皇室的疯狂吃喝费用进行了批评。1789年,有流言称内克尔遭到革职,群众涌向凡尔赛宫进行抗议。不到一个月,法国大革命爆发。1791年的法国革命宪法规定,政府所有财政和政治举措都要向大众公开。

3.

中国在西周时期就出现了专门主管会计的“司会”一职。作为计管之长,司会承担着当时国家的财务管理和会计记录工作,其职责之重可见一斑。周朝的《周礼·天官冢宰》中的“月计发会”一词,便是“会”和“计”二字的最早结合。这一词汇的出现,标志着会计概念在中国古代社会中的初步形成。孔子曾在《孟子·万章》中评价会计道:“会计当而已矣。”大约在西汉时期,出现了以“入”“出”作为记账符号的“入业(或收付)记账法”。这种方法以“入一出一余”为结算的基本公式,因此也被称为“三柱结算法”。

贞观末年,唐朝的收付记账法传入日本,对日本当时的会计制度和记账方法产生了深远的影响。宋朝时期,出现了两部重要的会计著作——《景德会计录》和《元祐会计录》。这两部著作详细记录了当时的会计制度和记账方法,为后世的会计研究提供了宝贵的资料。始于宋朝淳化五年的“四柱清册”,是在“三柱结算法”的基础上发展演变而来的。这一理论以“旧管、新收、开除、实在”为四大要素,通过其关系式“旧管+新收-开除=实在”,奠定了“中式会计”的基本原理。

大清银行于1908年创建,聘日本人为顾问,采用现金收付分录法。这一举措标志着中国会计界开始与国际接轨,为后来的会计改革和发展奠定了基础。北洋政府于1914年颁布的会计法是中国历史上第一部正式的会计法律……

在马克思·韦伯的笔下,复式记账法可以算是人类理性的至高体现,用数字来表达账务本身就是市场精神的基石。我们由此更能理解《账簿与权力》这本书中对700年前财务问责历史发端的回顾,对财务问责的挖掘。会计核算行为能够增加信息可信度,对政府的稳定和市场的运行起着十分重要的作用,而糟糕的会计核算以及随之而来的诚信缺失,则会导致金融业乱象丛生,引发经济犯罪和社会动荡。

如今的人们普遍认为会计师及其工作单调无聊,并且会计业务晦涩难懂。从文艺复兴到19世纪,伟大的艺术家和哲学家用笔描绘会计师,对这一群体复杂的社会形象展开了讨论。如今,再也没有像查尔斯·狄更斯这样的艺术大师,可以通过优美的笔触,从道德和社会层面对复杂的财务核算进行全方位的分析,并将其栩栩如生地展现出来。尽管如此,在过去的一个世纪里,会计师队伍却日益庞大,其大规模的数据核算能力也不断增强,他们对社会诚信的构建不可或缺。