推荐一些不错的保险产品

保险到底有没有用,看个人需求。

1、保险到底有没有用

对中产有用,对月薪3000以下或者已经财务自由的群体确实没啥用。

需要保险的往往是社会中间层,有房有车有贷款,月收入在5K到5W之间的朋友。

这些朋友有一定的储蓄,但是不够安全,当然也不是随时会露宿街头的群体。

对于这类朋友,万一来一个意外,可能之前的努力又白费了,而保费又在自己能承受的范围之内,这时候就需要保险产品保护自己的家庭。

2、需要购买哪些保险

保险真的不用太多,有个基础保障就行,之前有个读者买了三份重疾险,一年交不少保费,完全可以节省部分资金用来自己投资理财,实现资产增值。

基础版的保险可以选择重疾+百万医疗+定期寿险+意外险。

如果家庭特别拮据,月收入5K以下的朋友,我建议重疾和百万医疗、定期寿险也可以省去了。直接采用社保+惠民保作为替代。然后祈求自己少生病。你们购买保险的性价比并不高。

惠民保在多个城市都有推广,五六线城市近来也有相关产品,可以关注当地社保局的信息。

3、重疾险

达尔文7号:大人可以考虑达尔文7号,基础保障它都保,还自带一个多数产品没有的保障:重疾赔了之后,轻症、中症还能继续赔。

达尔文七号

慧馨安2022少儿重疾险:这款产品对于20种少儿特定疾病的保障非常好,最高能赔220%的保额,并且不限年龄。

举个例子:

A女士给孩子买了50万保额的慧馨安2022少儿重疾险,孩子26岁不幸得了白血病。

由于白血病属于20种少儿特疾之一,他将获得:50万+60万=110万。

2.2倍保额赔付,足够支撑治疗和休养阶段的生活了。

慧馨安2022少儿重疾险

4、百万医疗险

社保的报销是有上限的,而且进口药不报。

百万医疗险可以作为社保的补充。一年几百块多几百万的保额,我觉得性价比是最高的。

重疾和百万医疗是有区别的。

重疾只赔付合同上出现的病种,一次性把钱赔给你,主要是用作补偿。

百万医疗则是侧重于报销,比如自己生病住院治疗花费了10万,那么就报销10万。

百万医疗要保证续保稳定,确保过了一年以后可以继续买。

e享护——医享无忧:最大的优势是保证20年续保,是同类里周期更长的。20年内只要想续就能续保,保障不断档。自费超过1万的合理费用可以100%报销,一年额度有200万。

如果得了包含癌症在内的120种大病,确诊就赔1万元,报销额度翻倍到400万。

不管大人还是孩子,都可以考虑。

5、寿险

寿险分为定期和终身两种。

终身寿险是保一辈子的,因为是确定性的,所以保费很贵,主要用于家庭财富传承。

定期寿险是保障到一段时间,把保费可以降下来,适合家庭责任重的男性,之前总是讲段子说女性朋友喜欢给老公买定期寿险。

虽说是段子,但是也考虑了家庭风险,比如之前字节去世的员工,留下了自己的妻子和孩子以及30年贷款。

定期寿险的保额一般选择100万以上,预估下自己万一出事了多少金额可以不影响家庭成员的生活质量。同时保障时间一般定为65岁退休的时候,将来肯定是65岁之后退休的。

华贵大麦旗舰版定期寿险:华贵人寿的产品,基本保额最高可投400万,航空保额最高可投2000万。支持在线核保,而且非标体也有机会直接投保。

对职业和健康要求较为宽松,健康告知仅为3条,免责条款也仅为三条。

华贵大麦旗舰版定期寿险

6、意外险

小蜜蜂3号综合意外险:太平洋保险公司的产品,性价比不错。

小蜜蜂3号综合意外险

7、锁定利率的保险

19年那会还有利率4%的年金险,后来随着利率下行,现在年金险的利率最高不超过3.5%,未来利率下滑是趋势。

可预见的是,越往后的产品,收益会越低。只有抓住机会上车,才能长期享受当下的利率。

可以考虑提前锁定利率的品种,可以将股市资金和保险资金隔离,无论世界如何动荡,总有一笔资金保障。

增额终身寿:

想要准备孩子教育金、存一笔长期稳健资金或者是灵活养老金,用增额终身寿险这类产品会更合适。

一是能在相对较短的周期内,现金价值就超过已交保费。并且10来年就能达到3.5%、4%左右的单利收益。

二是使用相对灵活,兼具一定流动性。中途可以按需取用,比如给孩子取个学费等都是可以的,比较灵活。

我自己已经配置了金满意足,增额终身寿这个品种的变化很快,原则上是越早购买,持有时间越长获益越多。

1、收入稳定、想持续投入,推荐金满意足多多版

金满意足多多版,最大的优势是分10年交费,现金价值相当高。而且使用灵活,取用限制少,购买条件也很宽松。

30岁男性买它,年交5万,交10年,第9年现金价值超过已交保费,开始盈利。注意现金价值超过保费意味着这里提取才是有意义的。如果投资者短期投资,不长期持有,相当于购买了银行定期存款,但是没有到期给取出来了,是得不偿失的。

第10年已经有57.5万,第22年即52岁时已经有90万,复利收益3.4%,折算单利4.6%。

越往后还会越多,最高能到3.48%复利。

这样的交费方式和收益,非常适合这几类朋友:

一是收入稳定的上班族、体制内的朋友。

因为分10年交,既不给当下生活增加压力,也能积累到一笔不小的钱。

二是非常适合给孩子存压岁钱、教育金。

比如孩子的压岁钱,每年都有,而且往往得等到上高中或大学才有使用需求。选择金满意足多多版这样10年交费、安全稳定的配置方案就相当合适。

而且它还支持隔代投保,过年时候爷爷奶奶、外公外婆想多给孙辈一笔压岁钱,也支持投保。

金满意足多多版

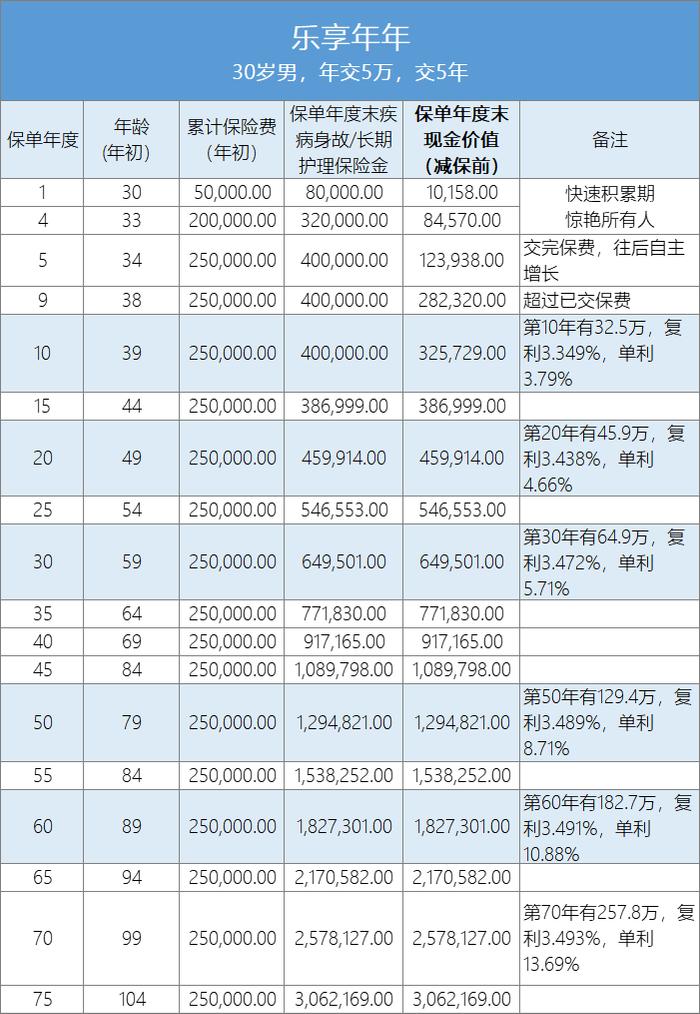

2、想短期投入,推荐乐享年年

一次性或分3年、5年交费,这种情况下,乐享年年基本是现金价值更高的。

30岁男生,分5年交费,第9年现金价值就会超过已交保费,第10年折算单利是3.79%,第15年能到4.22%单利,20年能到4.66%。

除了一般的上班族、白领之外,乐享年年还非常适合个体户、生意人、高管等朋友。

因为这些朋友可能经常有大额的资金/奖金,但不像固定工资那么稳定,选择短期交费就很合适。

乐享年年

养老年金:

想专门存养老钱、家里有长寿基因的话,可以考虑专门的养老年金险。

它的特点是,前期定期交钱,然后从退休年龄开始(目前最早可以选55/60岁),每年定时定量拿一笔养老金,雷打不动,直到百年离去或者保障到期。

这类养老金,好处是:

第一,定时定量、专款专用。选定拿钱方案后,定时定量拿钱,不会有变。

每年/每月拿钱,不用担心手里有一大笔钱会乱花掉,或者被骗子盯上。

近几年电信诈骗猖狂就是针对老年群体朋友。

如果自己的钱在保险账户锁定,不到时间取不出来,骗子就没法骗你的钱了。

第二,可以很好对冲长寿风险。很多养老年金险能保一辈子,哪怕活到100多岁也能继续领,不用担心钱会取完。

目前性价比高,有机会住养老社区的年金险属于星海赢家。

因为未来养老形势严峻,提前锁定这种养老社区名额非常有必要,将来可以不去住,但要避免想住却住不上的情况。

拿钱多+高端养老社区,推荐星海赢家

星海赢家,来自复星保德信人寿,它的优势有3个:

第一、拿钱比多数同类产品都多,保证领取20年。

30岁男性买星海赢家(计划1),年交10万,交10年,60岁开始每年拿142807元,比其他产品多拿几千~3万不等,是第一梯队里的领先水准。

65岁累计能拿到手85万多,80岁累计能拿299万多,是已交保费的2.9倍。

90岁,累计能拿442万,是已交保费的4.4倍,一直拿到百年身故为止。

而且60岁开始领钱后,能保证领取20年,假设只拿了9年人就没了,剩下11年的钱也会给到家人,下有保底。

第二、可附加万能账户。

除了年金险外,可以附加万能账户,另外放钱进去增值。

目前结算利率是4.9%,非常高,并且是复利。结算利率不保证,但最低的保底利率都有3%。

不管现在还是以后,利率都非常可观。

第三、满足条件可拿到【星堡】高端养老社区入住权。

复星康养是中国康养产业的头部企业,星堡它们旗下的高端养老社区。

单张保单总保费满150万(如年交10万,交15年),可以拿到养老社区的长居保证入住权,这个需要到退休后使用,目前在北京、上海、苏州、天津、佛山等地有分布。

单张保单总保费满30万,可终身享受高端旅居权益。像2022年是8家ClubMed8.5折、三亚亚特兰蒂斯8.7折,一年2次。大致规格是这样,但每年的酒店、折扣等不同,以使用时为准。

星海赢家