过会!撤退!再来!安凯特IPO“旧疾”除尽了吗?

来源:IPO日报

近期,江苏安凯特科技股份有限公司(下称“安凯特”)递交了IPO申报材料,拟沪市主板上市。

2月22日,上交所官网显示,安凯特的申报已获受理。

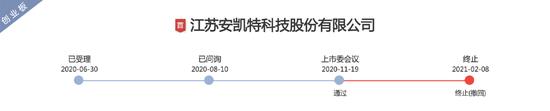

这不是安凯特第一次上市闯关。2020年11月19日,安凯特在创业板成功过会。

奇怪的是,已经成功过会的企业,怎么在2年多之后又到沪市主板IPO呢?

这一次,公司“旧疾”除尽了吗?

来源:公司官网

01

一拖再拖,拒不回复

2020年在创业板过会两个月后,安凯特提交了撤回发行上市申请文件的申请。这一撤,公司不仅失去了上市机会,还收到了来自深交所审核中心的监管函。

监管函显示,2020年12月15日,深交所上市审核中心要求安凯特就报告期内是否将废旧电极处置收入全部入账相关事项进行核查,并于2020年12月29日前回复。安凯特未在规定时限内回复,且未说明理由,直到2021年1月8日方提交延期申请拟于1月21日回复。

然而到了2021年1月21日,安凯特仍未予以回复且未说明理由。

最终,2021年1月29日,安凯特向深交所提交了撤回发行上市申请文件的申请,深交所于2021年2月1日作出终止审核决定。

离上市只差临门一脚,公司却反复拖延。安凯特宁可在深交所“开天窗”也拒不回复的原因,或许可以从本次申报材料中窥见一二。

根据本次申报的招股说明书内容,公司存在个人卡收取废料销售款、采购生产原材料并承担费用的情形。

安凯特在对客户提供的电极网维修业务的过程中,对拆除下来的废旧电极网归集后不定期进行销售。但是,相关款项未纳入公司整体财务核算体系,相关销售所得资金汇入实际控制人之一徐文新指定的个人卡中。

被徐文新指定接受这些“秘密”款项的个人卡,分别属于侄女徐雨佩和外甥苏烨波。相关个人卡除收款外,亦支付了部分公司原材料采购及费用类的支出。

招股书仅按本次IPO要求的报告期时间,提供了2019年和2020年的“秘密”款项数据。两年间,废料销售款等收入款项共计1985.05万元,分别占当期营业收入的3.97%和3.66%;原材料采购及费用支出共计1162.64万元,分别占当期营业成本及销售、管理费用的3.49%、3.38%。

即使退一步来说,收入减去支出,仍有822.41万元在当时直接落进了实控人家族的口袋。

“昧”下这么大一笔钱,揭示了公司在财税方面的严重漏洞。这也许是安凯特放弃辛辛苦苦获得的上市机会,不惜被罚也要撤单的原因之一……

国家税务总局无锡市税务局稽查局于2021年1月4日至2021年11月24日对安凯特2017-2019年涉税情况进行了专项稽查,并于2021年11月29日作出锡税稽处[2021]73号《税务处理决定书》,责令发行人追缴增值税1664768.72元,追缴城市维护建设税、教育费附加和地方教育附加166476.89元,追缴印花税2150.00元,补扣缴个人所得税7999.80元,追缴企业所得税1749,111.80元。

以上数额经IPO日报计算,安凯特共被追缴税款约359万元。目前,公司已按相关要求及时补缴了相关税费。

另外值得注意的是,本次发行,安凯特的保荐机构由前度起用的国金证券股份有限公司变更为中信建投证券股份有限公司,其余中介机构未作改变。

不过,安凯特资金占用的坏习惯也不止这一次。公司在新三板挂牌期间也曾被监管层出具意见函。

2018年1月8日,全国中小企业股份转让系统有限责任公司对于安凯特在2016年1月和2月期间的关联方占用合计84万元的非经营性资金事宜未在申请挂牌前清理规范的行为,对安凯特及董事长徐文新、信息披露负责人薛惠英出具部门监管意见函。

02

分红“补血”,“顽疾”依旧

安凯特成立于2002年,主要从事电解设备及其关键部件的研发、生产及销售。公司的主要产品为电解电极、电解槽及配件。其中,电解电极作为电解槽的核心部件决定了电解效率,电解电极和电解槽均属于损耗件。电解槽作为下游客户生产环节中的核心生产设备,是电解化学反应的发生场所,可以应用在各种不同领域。

公司产品主要应用于氯碱行业,同时已经延伸至电解铜箔、环保及其他行业。2019年-2021年及2022年1-6月(以下称“报告期”),公司主营业务收入中应用于氯碱行业产品的收入占比分别为90.37%、91.74%、82.64%和74.79%。

报告期内,公司的营业收入分别为27330.37万元、24555.95万元、28,857.33万元及15,835.00万元,扣除非经常性损益后归属于母公司所有者的净利润分别为7100万元、5505.92万元、7066.46万元及3,760.41万元。报告期内,公司的经营业绩和扣非归母净利润均出现波动。

同样波动不稳定的还有公司的毛利率。报告期内,公司综合毛利率分别为44.38%、42.48%、44.43%、42.18%。

安凯特近九成股权掌握在徐氏父子手中,称得上是一家典型的家族企业。

据了解,公司实际控制人为徐文新、徐宇翔父子俩,控股股东为徐文新。

截至招股说明书签署日,父亲徐文新直接持有公司43.21%的股权,通过聚来福和聚来德分别控制公司5.89%和4.58%的股权。徐文新直接和间接合计控制公司53.68%的股权,担任公司董事长兼经理。

儿子徐宇翔是个90后。出生于1991年的徐宇翔直接持有公司32.73%的股权,通过聚来鑫控制公司0.87%的股权,徐宇翔直接和间接合计控制公司33.60%的股权。据悉,徐宇翔为研究生学历,自2015年12月起担任公司董事,现为公司董事、董事会秘书、副经理。

目前,徐文新与徐宇翔二人合计控制公司87.28%的股权。

相对于前次IPO时,盈利质量不高、供应商和客户疑云、应收账款和存货变现能力弱等问题现阶段已有所改善,安凯特大手笔分红的习惯一直保持至今。

报告期内,公司连续进行现金分红,分别为3286万元、1590万元、0元、4790.4万元,共计9666万元。

相对地,公司在报告期内经营现金流量净额分别为2541.74万元、6477万元、2728.70万元、676.39万元,共计12423.83万元。现金流量净额总额与现金分红总额两者差距相对较小。

而IPO日报查阅公司此前2020年申报上市的文件发现,公司大额分红的习惯由来已久,即使有的年度现金流为负也要进行大额现金分红。

需要注意的是,本次IPO募资项目中补充流动资金一项为9000万元,与公司近年现金分红数额接近。

安凯特持续大额现金分红,再冲刺上市募集相当的金额来“补血”的行为是否合理?

公司在报告期内还存在其他因违反法律法规被处罚的情形。

例如,2022年7月,江阴市应急管理局出具(苏锡澄)应急告[2022]E-31号《行政处罚告知书》。有关部门因安凯特配件车间密炼机电机、电源控制柜为非防爆型,密炼机设置的干式除尘系统未规范采用泄爆、隔爆、惰化、抑爆等任一种控爆措施,对公司罚款人民币5万元。因安凯特机加工车间调漆刷漆区内配电箱、工业电风扇、照明灯具及电气线路为非防爆型,机加工车间调漆刷漆区未设置可燃气体报警装置,配件车间有机热载体锅炉、机加工车间冷凝模块蒸汽机组的天然气燃烧器部位未设置可燃气体报警装置,对公司罚款人民币10万元,合并罚款人民币15万元。