【方正金工】近期量化基金大幅波动原因分析及历次超额大幅回撤复盘

2024年初以来市场大幅波动,量化产品遭遇大幅回撤

年初以来截至2月8日,沪深300指数下跌1.93%,中证500指数下跌5.14%,中证1000指数下跌15.19%,中证2000指数下跌27.49%,万得微盘股指数跌幅达到40.09%。

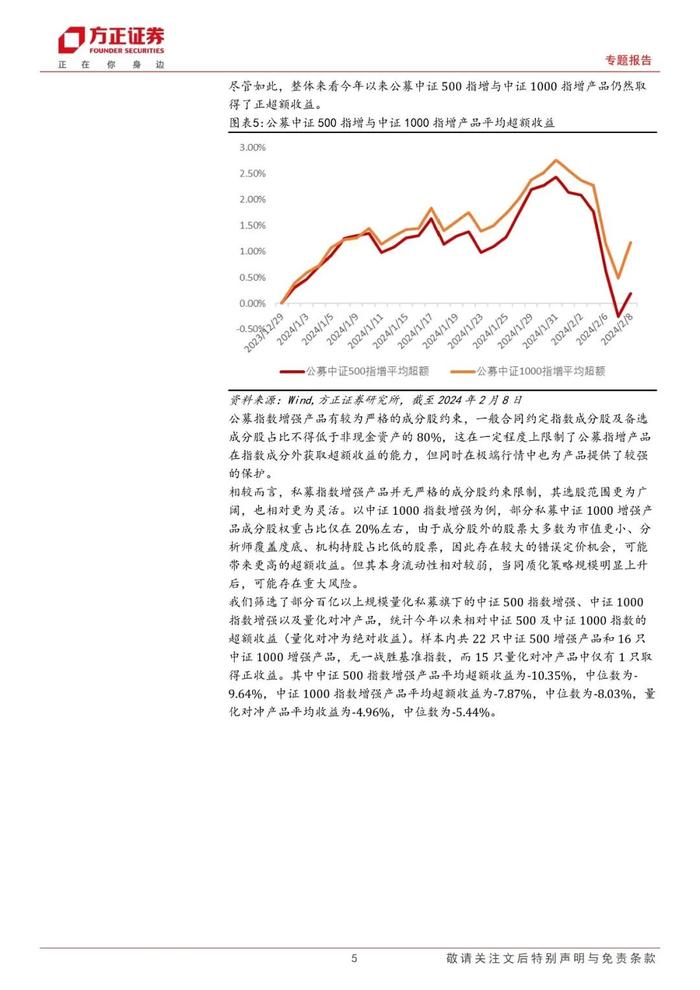

在指数整体表现弱势的同时,量化指数增强产品的超额收益也遭遇了较大回撤。公募中证500指数增强及中证1000指数增强产品1月下旬以来超额收益回撤接近3%。而无严格成分股约束的私募指增产品回撤更大。百亿以上量化私募今年以来中证500指增平均超额收益为-10.35%,中位数为-9.64%,中证1000指增平均超额收益为-7.87%,中位数为-8.03%,量化对冲产品平均收益为-4.96%,中位数为-5.44%。

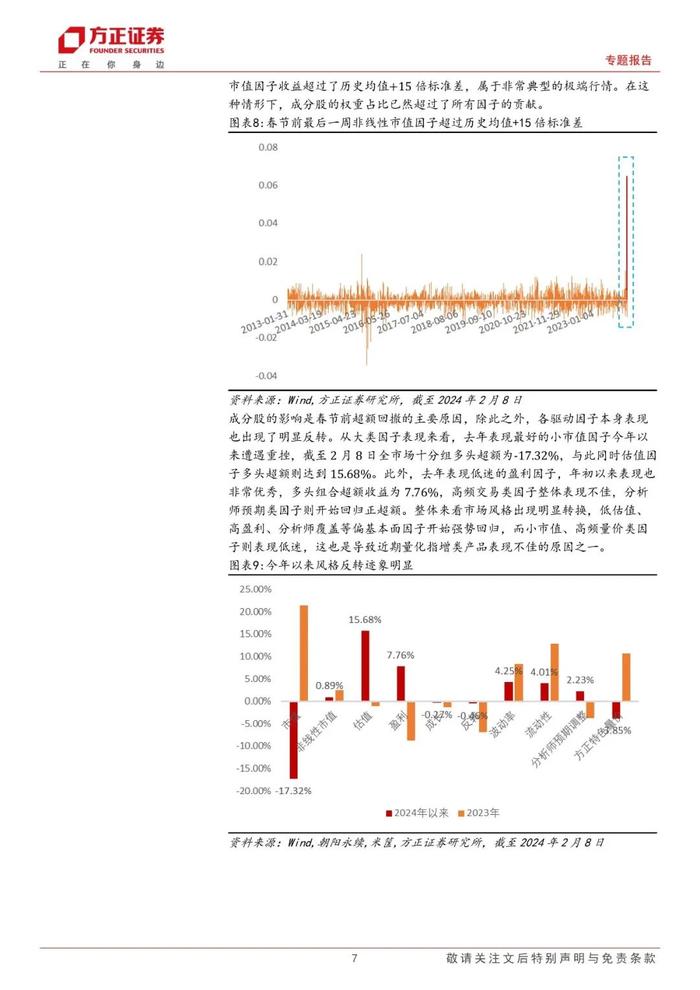

从非线性市值因子(Non-LinearSize)的表现来看,其因子收益绝大多数情况下位于±5倍标准差以内,而在春节前最后一周,非线性市值因子收益超过了历史均值+15倍标准差,属于非常典型的极端行情。在这种情形下,成分股的权重占比已然超过了所有因子的贡献。

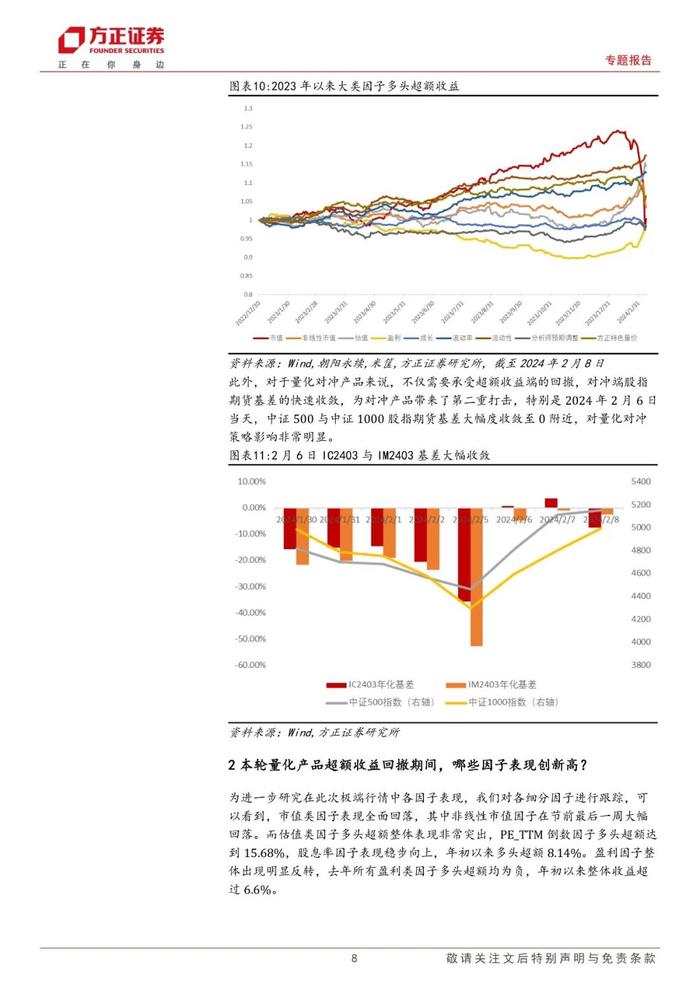

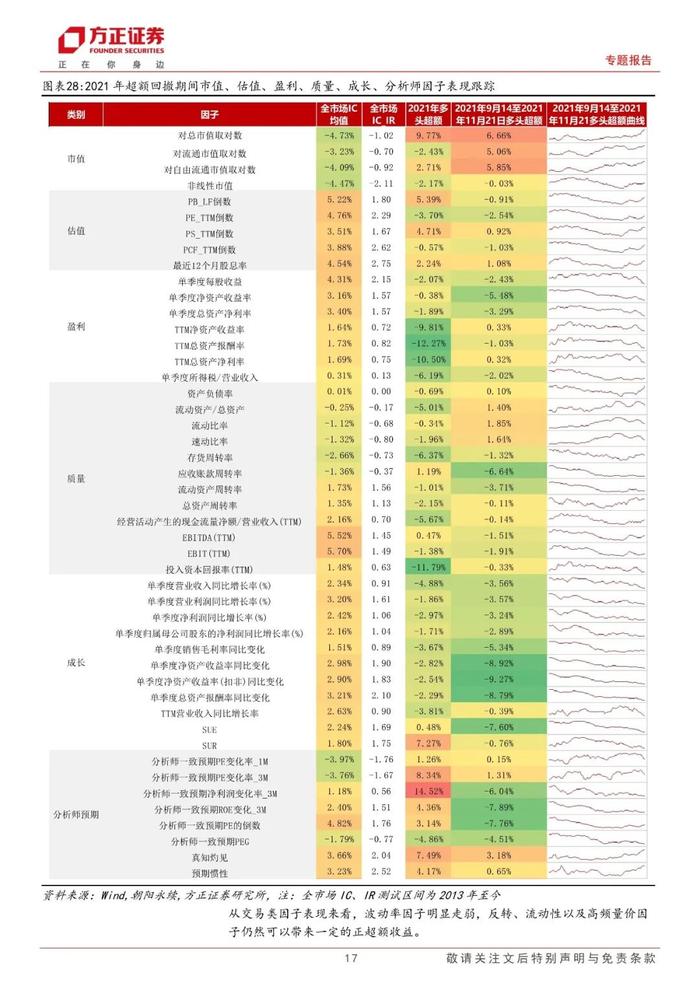

此外,各驱动因子本身表现也出现了明显反转。去年表现最好的小市值因子今年以来遭遇重挫,与此同时低估值因子表现非常强势,此外,去年表现低迷的盈利因子,年初以来表现也非常优秀,高频交易类因子整体表现不佳,分析师预期类因子则开始回归正超额。

A股历次量化策略集中回撤多由风格切换引发,后续超额收益会快速回归

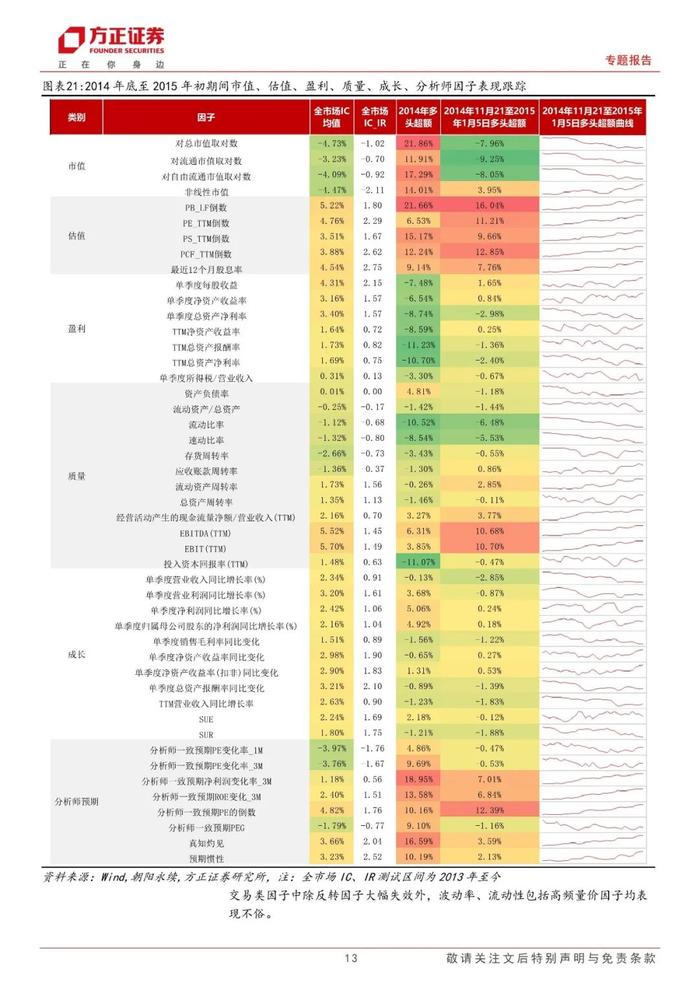

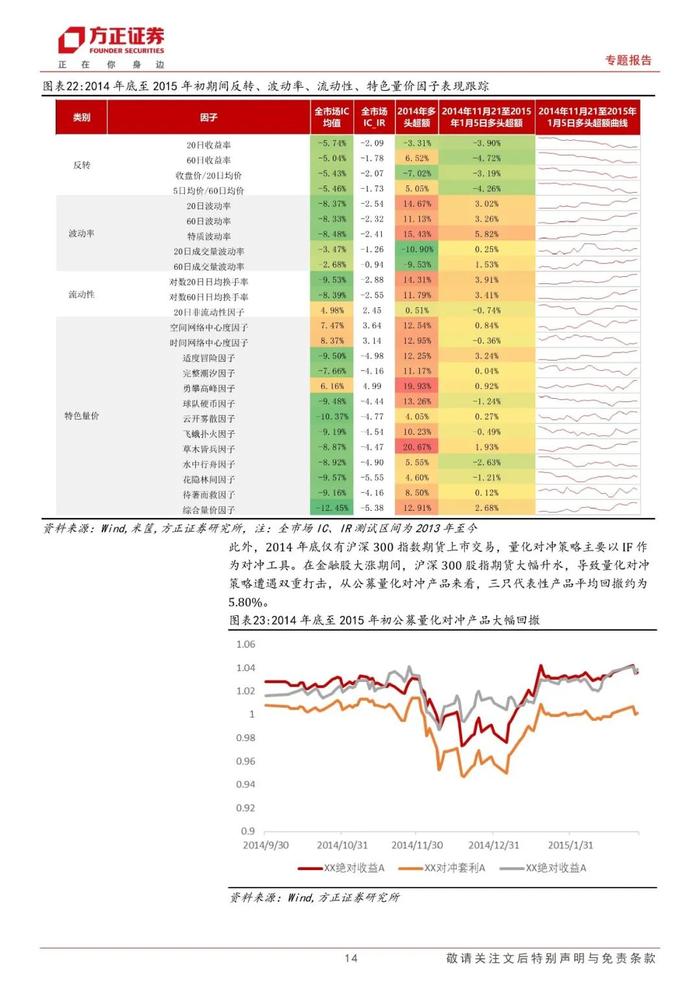

2014年11月下旬,A股市场开启大幅上涨行情,大金融板块率先发力。与此同时,由于绝大多数量化产品低配了金融板块权重,导致其超额收益短时间内出现大幅回撤。

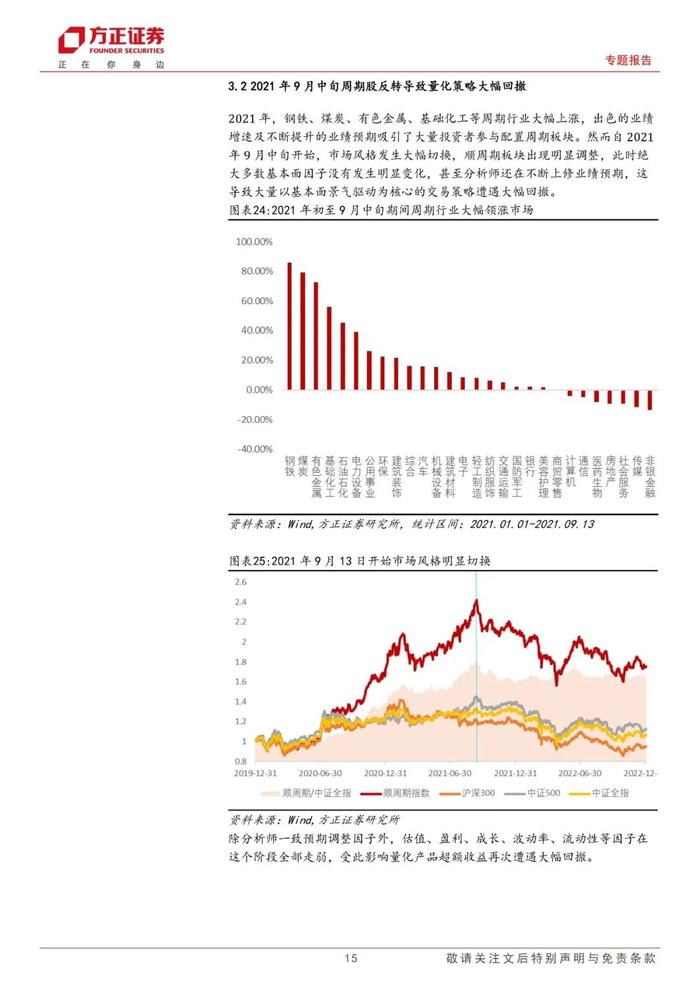

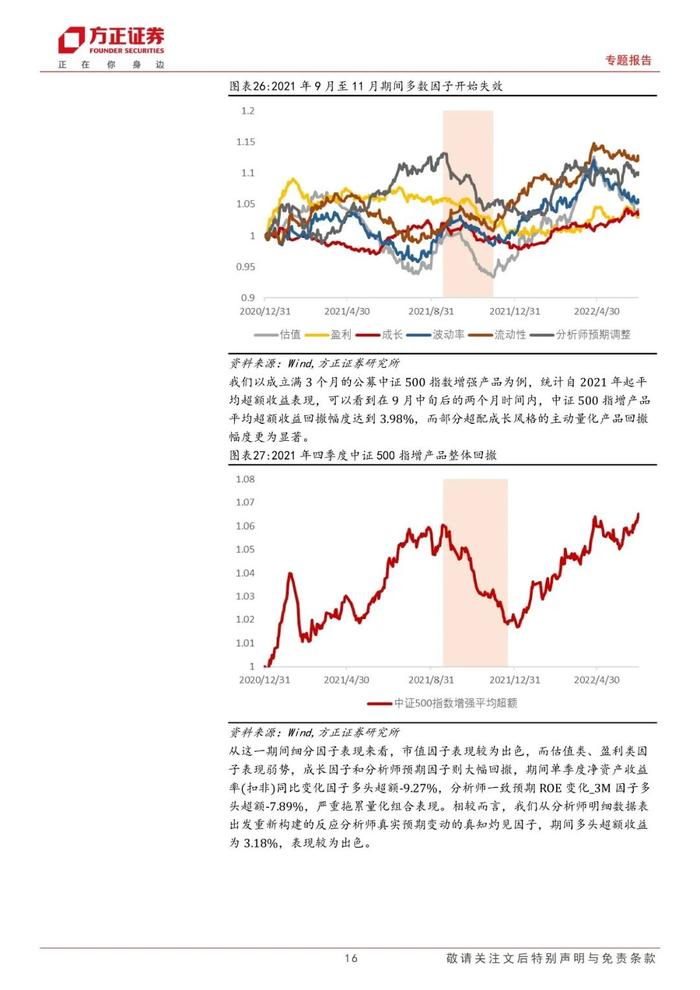

2021年9月中旬开始,市场风格发生大幅切换,顺周期板块出现明显调整,此时绝大多数基本面因子没有发生明显变化,甚至分析师还在不断上修业绩预期,这导致大量以基本面景气驱动为核心的交易策略遭遇大幅回撤。

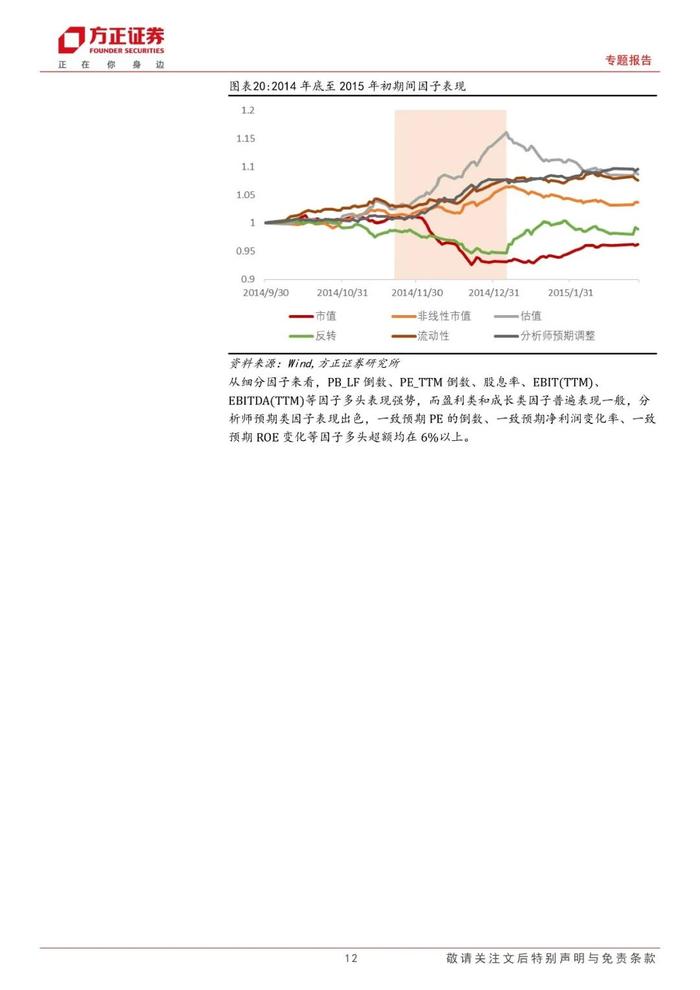

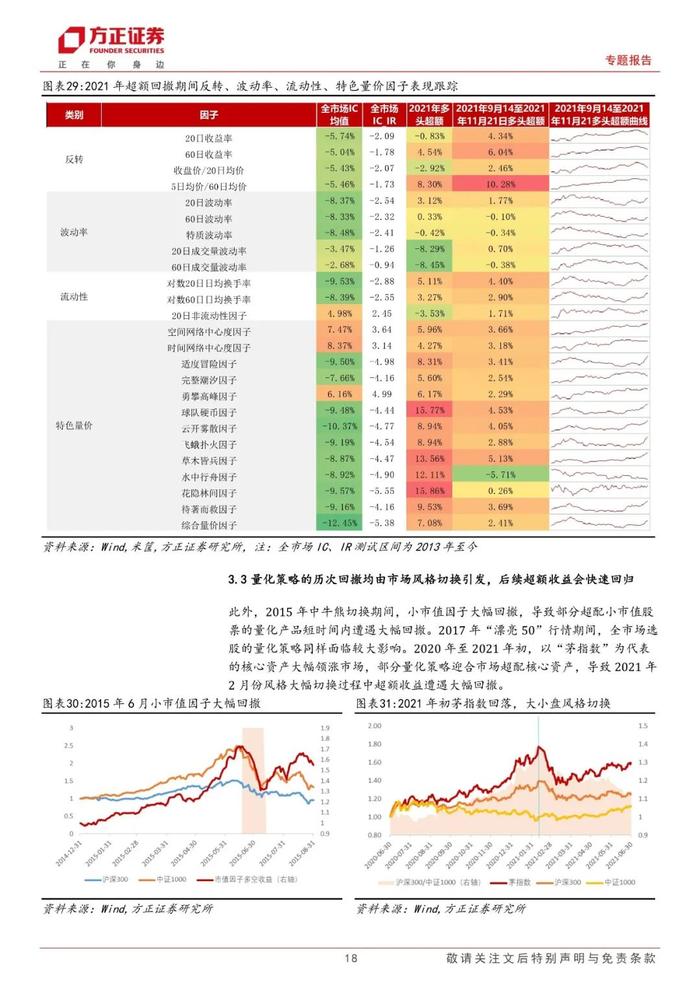

此外,2015年中牛熊切换期间,小市值因子大幅回撤。2017年“漂亮50”行情期间,全市场选股的量化策略同样面临较大影响。2021年“茅指数”回落期间部分量化策略也跟随大幅回撤。可以看到几乎每次量化策略的大幅回撤都是由市场风格的大幅切换引发。尽管每次量化策略超额回撤的具体原因不同,但基本能在后续一个季度左右的时间内回到前高。对于今年年初量化策略的大幅回撤,我们建议理性看待,随着后续市场转暖流动性恢复,超额收益的回归将是大概率事件。

风险提示:本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

方正金工团队

曹春晓

曹春晓:南京大学金融工程硕士,8年金融工程研究经验。在多因子选股、风格轮动、行业配置、基金研究等领域具有丰富的研究经验,曾获得新财富、水晶球权威评选三次第二、三次第三。

刘 洋:金融学硕士,7年基金评价研究经验,长期从事公募基金产品的研究和评价,连续多年担任公募基金业金牛奖评委。

邓 璐:厦门大学硕士,1年多基金研究经验,具备定性与定量结合的研究能力,擅长基金评价和基金产品研究。

陈泽鹏:布里斯托大学硕士,1年量化研究经验,在基本面量化、行业轮动、事件驱动策略有相关研究,擅长定量分析。

庞 敏:清华大学、新加坡国立大学金融学硕士毕业,曾就职于工银瑞信交易部,擅长数据挖掘与分析,主要研究方向为公募基金产品的定性研究评价。