ISSB动态追踪(2024年2月刊)——重要性相关教育材料

引言

安永《ISSB动态追踪》介绍国际财务报告可持续披露准则(简称“ISSB准则”)最新进展,包括国际可持续准则理事会(ISSB)准则制定的进展情况、ISSB月度会议讨论重点等,助您掌握这一财务报告全新领域的最新动态。

背景

重要性是《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRSS1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRSS2)的基础性概念,也是利益相关方在考虑准则应用时重点关注的领域,ISSB工作人员正在进行重要性相关教育材料的编写工作,ISSB就相关内容在2024年2月的会议中进行了讨论。

会议内容

本次会议讨论了如何编写重要性相关的教育材料,重点关注以下四个方面:

教育材料强调的重点

一、 应用ISSB准则编制可持续相关财务信息披露

教育材料在解释如何运用重要性原则时将遵循IFRSS1中的两步法,即:(1)识别可合理预期会影响企业发展前景的可持续相关风险和机遇;(2)披露这些可持续相关风险和机遇的重要信息。

教育材料也会解释IFRSS1所规定的支持ISSB准则应用的指引来源。此外,教育材料也会提醒ISSB准则提及的重要性指的是与可持续相关风险和机遇相关的重要信息,ISSB准则中并未使用“重要风险和机遇”这一术语。

二、 重要信息的定义

重要信息——对于可持续相关财务信息披露,如果漏报、错报或掩盖信息,将影响通用目的财务报告主要使用者基于这些报告(这些报告包括财务报表和可持续相关财务信息披露,并提供特定报告主体的信息)做出的决策,该信息就是重要的。

教育材料将重点强调主要使用者和应用场景:

1主要使用者

首先,教育材料将强调重要信息的判断针对的是可持续相关财务信息披露的主要使用者而非多利益相关方报告的受众。

其次,由于不同使用者的信息需求可能是不同的甚至是相互冲突的,且其需求也会随着时间的推移而发生变化,因此ISSB准则中的可持续相关财务信息披露旨在满足的是通用目的财务报告主要使用者的通用信息需求,而非解决特定使用者的特定需求。

2应用场景

教育材料将强调在可持续相关财务信息披露的背景下如何应用重要性,特别是与财务报表背景下的重要性判断区隔开来。

首先,从信息的目的和范围来说,由于可持续相关财务信息披露服务于特定目的,并提供关于报告企业的不同类型的信息,因此企业需要作出与财务报表不同的重要性判断。

其次,从时间维度来说,企业往往要在比编制财务报表所考虑的期间更长的时间维度考虑其可持续风险和机遇的财务影响。

最后,从价值链的角度来说,企业需要考虑其与整个价值链的互动。

三、 可持续相关风险和机遇

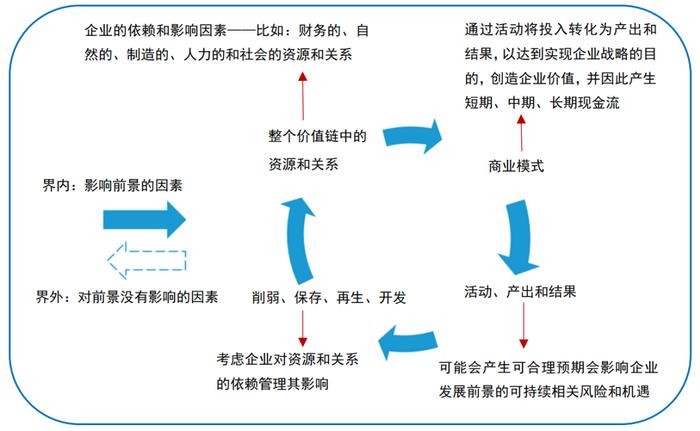

教育材料会重点描述可合理预期会影响企业发展前景的可持续相关风险和机遇,例如企业与其整个价值链中的利益相关方、社会、经济和自然环境之间的互动关系如何与企业在短期、中期和长期产生现金流量的能力密不可分。

同时,教育材料也会重点解释以下几个方面之间的联系:

1、 企业通过其活动和产出所依赖和影响的资源和关系可以有不同的形式,包括自然的、制造的、智力的、人力的、社会的或财务的;

2、 企业价值链包括融资环境中的相互作用、资源和关系;

3、 企业前景的概念包括短期、中期和长期的现金流、融资渠道和资本成本。

此外,ISSB工作人员会考虑是否以下图或类似的图表解释企业的依赖和影响因素以及可持续相关风险和机遇和企业前景之间的联系。

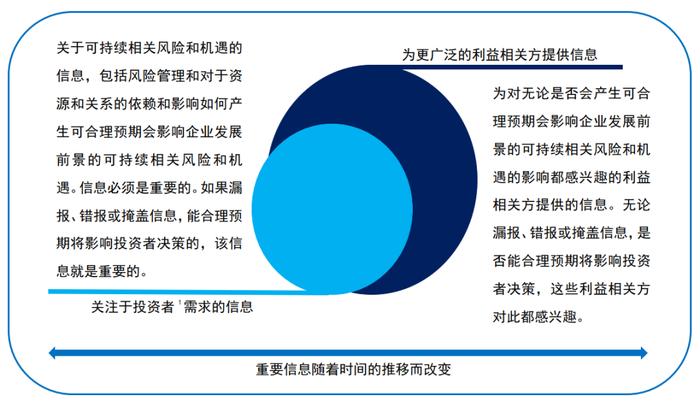

四、 何为重要信息可能会随着时间的推移而改变

ISSB工作人员考虑是否将下图或类似的图表纳入教育材料中,以帮助说明重要信息如何随着时间的推移而变化。

1.这里的投资者指的是通用目的财务报告主要使用者——现有和潜在投资者、贷款人和其他债权人。

会议讨论

本月的会议上,ISSB理事们对上述内容发表了各自看法,总体上满意教育材料的大方向,但也就个别方面(例如:如何更好地展示重要性判断随着时间变化,如何更清晰地为利益相关方提供帮助)提出了修改意见。ISSB工作人员将在后续编写过程中考虑这些意见。敬请期待后续进展。