2022年全球童装童鞋行业竞争格局及市场份额分析 卡特、耐克处于领先地位【组图】

转自:前瞻产业研究院

童装童鞋行业主要上市公司:森马服饰(002563.SZ);安踏体育(02020.HK);李宁(02331.HK);361度(01361.HK);特步国际(01368.HK);安奈儿(002875.SZ);ST起步(603557.SH);美邦服饰(002269.SZ);太平鸟(603877.SH);嘉曼服饰(301276.SZ)等

本文核心数据:全球童装童鞋行业企业市场份额;全球童装童鞋行业品牌市场份额;全球童装童鞋行业集中度;全球童装童鞋行业区域市场份额;全球童装童鞋行业国家市场份额

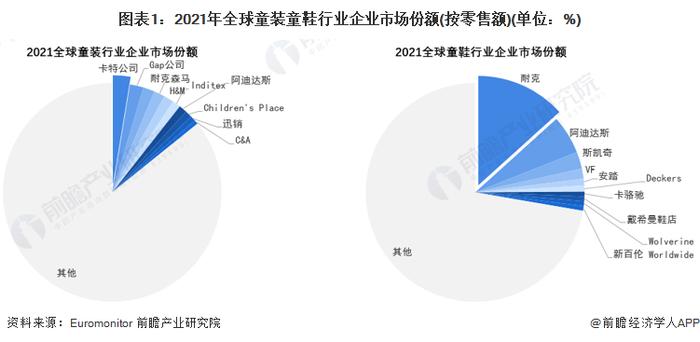

卡特、耐克位居全球童装童鞋行业头名

从全球角度来看,童装行业竞争较为激烈,市场份额分散,TOP10企业市场份额不到15%。2021年,卡特公司以2.6%的市场份额位居全球童装行业头名;Gap公司紧随其后,占据2.0%的市场份额。

全球童鞋行业相较童装行业竞争更为集中,TOP10企业市场份额达近三成。2021年,耐克以13.3%的市场份额遥遥领先;阿迪达斯位居第二,占据5.7%的市场份额。

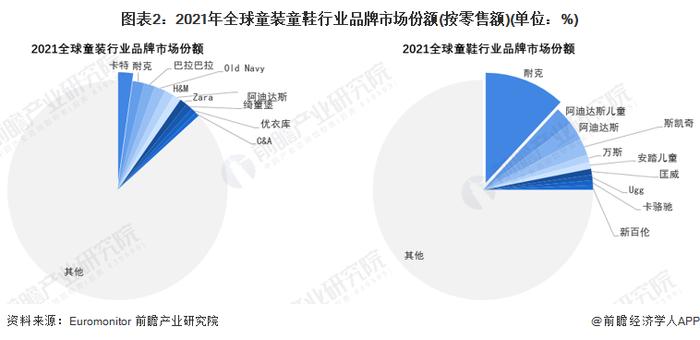

从品牌竞争格局来看,2021年,卡特以2.2%的市场份额位居全球童装品牌头名;耐克紧随其后,占据1.7%的市场份额;森马旗下的巴拉巴拉和Gap公司旗下的OldNavy(老海军)并列第三。童鞋方面,耐克继续领跑,市占率达11.9%;阿迪达斯儿童和阿迪达斯品牌并列第二,市占率均为2.7%;斯凯奇和万斯分列第四、五名。

市场集中度整体上升,童鞋行业龙头效应较强

根据Euromonitor数据,2016-2021年,全球童装童鞋行业TOP3企业市场集中度整体呈上升趋势,反映童装童鞋行业规模效应逐渐增强。同时,全球童鞋行业CR3占比和增速均高于童装行业,表明童鞋行业相较童装行业市场份额更为集中,龙头效应更明显。2021年,全球童装行业CR3为6.4%,童鞋行业CR3为21.5%,预计未来全球童装童鞋行业集中度将持续提升。

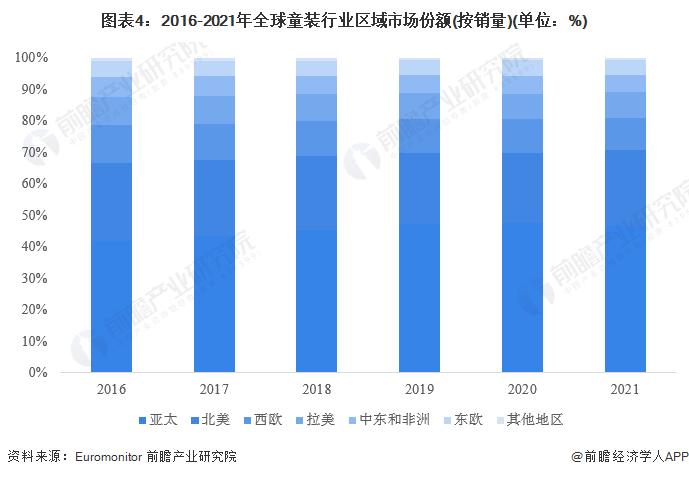

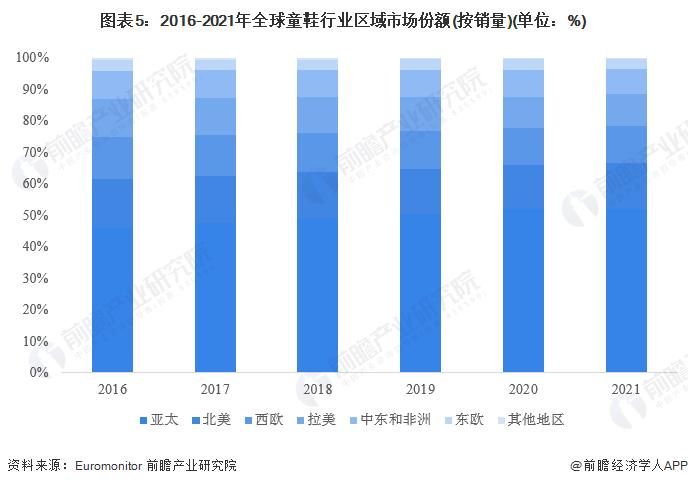

亚太地区是全球第一大童装童鞋市场

根据Euromonitor数据,2016-2021年,凭借庞大的儿童人口数量,亚太地区童装童鞋行业快速发展,一直是全球第一大童装童鞋市场。2021年,亚太地区占全球童装市场的46.57%,占全球童鞋市场的52.03%;北美童装市场占比24.05%,童鞋市场占比14.54%。

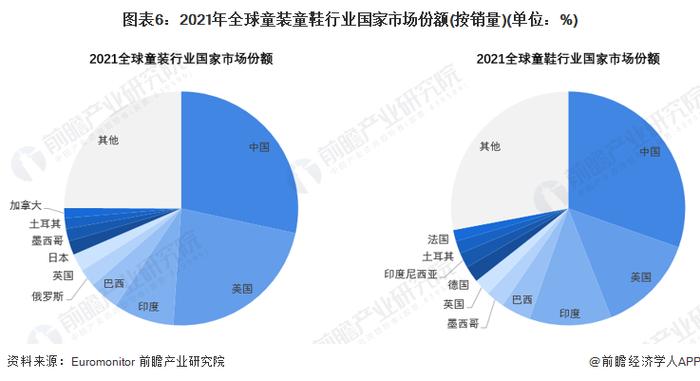

中国占据童装童鞋第一大国地位

由于庞大的儿童人口数量以及本土企业的快速发展,中国牢牢占据童装童鞋第一大国的地位,2021年中国童装和童鞋销量占全球比重分别为28.4%和30.4%,遥遥领先于其他国家。

更多本行业研究分析详见前瞻产业研究院《中国童装童鞋行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。