【金研•深度】银行和保险机构的债券投资行为异同及成因

作者:童浩翔,建行金融市场部

商业银行和保险机构,均是债券市场的重要配置力量。由于两者负债稳定,风险偏好低,商业银行和保险机构均形成了注重配置的投资风格,在持仓偏好和久期选择上,也十分相近。本文通过债券托管数据,分析两者持仓的异同,并根据其面对的不同约束,分析其投资行为的相似与不同之处。

一、商业银行和保险机构持仓结构异同

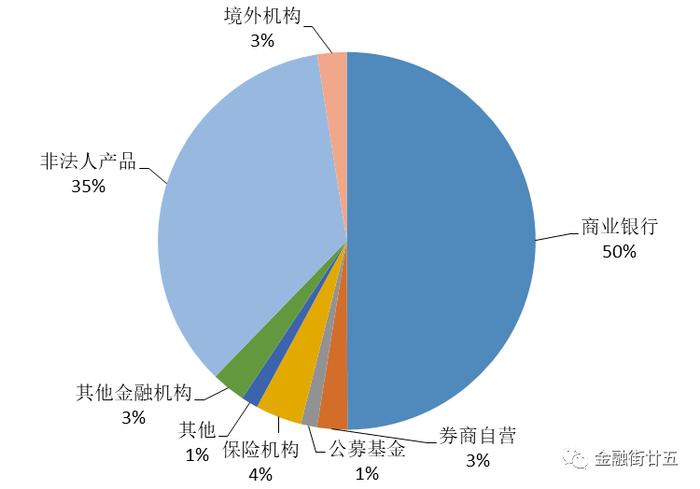

截至2022年10月末,商业银行持有债券规模约为68万亿,接近市场总规模139万亿元的50%。商业银行以配置户为主,对债券市场起到了很好的稳定器作用。

保险机构与银行类似,负债期限较长,其也以配置为主。截至2022年10月末,保险机构债券托管量约为5.5万亿。

图1:全市场各机构持仓对比

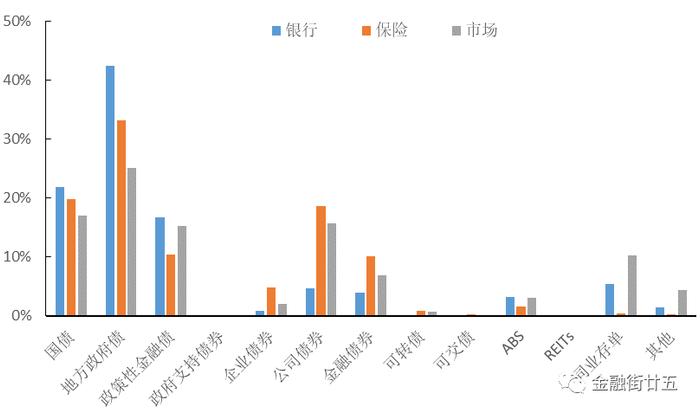

就持仓结构来看,相较市场结构而言,银行与保险均超配国债、地方政府债和政策性金融债等利率债,低配存单等其他债券。

图2:银行保险及全市场持仓对比

商业银行资金体量较大,风险偏好较低,持有利率债资本占用较少,使其可以腾出更多资本金进行信贷投放。在利率债中,商业银行配置地方政府债规模最大,在总持仓占比约为42%,其次为国债及政金债,二者在银行持仓中占比分别为22%和17%。银行对三类利率债的持仓规模均高于市场平均持仓25%、17%和15%。

保险机构表现类似,也偏好国债和地方政府债。在保险机构配置的债券中,国债和地方政府债分别占比20%和33%。

但与银行不同,保险机构政金债持仓占比为10.43%,绝对水平虽高,但低于市场占比。此外,保险机构持有较多的公司债券、企业债券和金融债券,占比分别为18.5%、10%和4.9%,均高于市场占比和银行持仓占比。

二、商业银行和保险机构持仓结构相似的原因

商业银行与保险机构在负债期限上较为类似,期限相对公募、券商自营和资管产品更长,更为稳定。

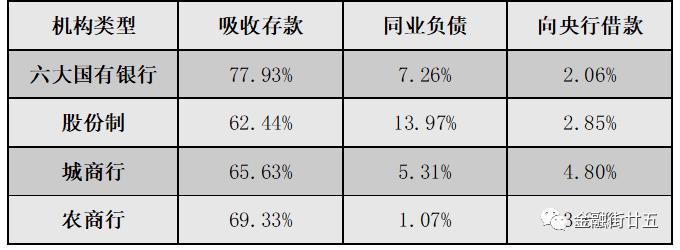

普通存款是各类银行最为主要的负债,占总负债比重大概为60%-80%,分为机构存款(政府、军队等)、企业存款和居民存款。普通存款期限通常为3-5年,整体规模和构成较为稳定,负债成本也较低。

除了普通存款外,同业负债也是商业银行重要的负债来源。同业负债是银行根据负债压力,主动营销或募集的同业存款或同业存单。同业负债的期限通常在一年之内,稳定性低于普通存款。同时,同业存款或存单的利率通常高于同期限普通存款的利率。

表1:2021年末上市商业银行负债情况

保险机构方面,保费收入是保险投资的主要资金来源。据2022年9月披露的数据,保险机构保费收入主要来源于寿险、财产险和健康险,占比分别为53.7%、25.2%和18.8%。其中,寿险保障时间较长,最长甚至可覆盖终身,对应资金期限较长。而财产险和健康险的保障期间多不超过一年,属于短期险。总体而言,保险机构的负债端期限较长且较为稳定,特征接近银行负债。

由于银行和保险均有较强的流动性备付压力,两者均在持仓中偏好利率债品种,持有了较多的国债头寸。另一方面,由于地方政府债在税收比率和资本占用方面均与国债类似,且平均收益率高出国债、国开债约33BPs、11BPs,银行和保险持有地方政府债的比例明显高于国债,且高于市场平均持仓。

值得注意的是,地方政府掌握了地方重要经济资源,商业银行投资地方政府债可使自身增强与地方政府的良性互动,获取参与本地经济建设和商业活动的优势,从而获得更多的业务机会和更高的综合收益。因此,商业银行投资地方政府债的规模明显高于包括保险在内的其他机构。

三、商业银行和保险机构持仓结构不同的原因

保险机构与商业银行持仓的不同,主要在于保险机构持有较多的公司债券、企业债券和金融债券等广义信用债。截至2022年10月末,商业银行配置广义信用债(政府支持机构债券、企业债券、公司债券、金融债券、可转债、可交债、ABS和其他)的占比约为14%,远低于广义信用债在债券市场份额32%。相反,保险配置广义信用债的比例约为36%,小幅高于市场比例。

银行低配广义信用债的原因主要有三。第一,流动性监管指标的限制下,银行偏好高流动性的利率债;第二,考虑资本占用和税收因素后,对银行而言,信用债收益率不如利率债;第三,银行投资信用债需要符合本行信贷授信要求,入库资质严格,只有考核压力较大、信贷资源不足的中小银行才会相对偏好持有信用债。

而对于保险而言,其负债成本不似银行存在一定调整空间,负债成本相对更高、刚性特色明显。另外,保险的负债稳定性较强,支持其通过信用下沉获取安全的超额收益。从保险持有广义信用债的结构来看,其也更偏好资质更好的公司债和金融债,其持仓占比约为19%和10%,高于二者在债券市场中的占比16%和7%。

保险机构对广义信用债的持仓近年也呈现下滑态势。近几年,随着信用风险的不断释放,特别是2022年民营开发商大规模违约以后,保险机构投资信用债的热情被压制,广义信用债持仓下降明显。

政金债也呈现类似趋势。保险机构政金债持有占比由2018年末的23%下降至2022年6月的11%。保险机构仓位调整后的配置空间,大幅向地方债倾斜。其地方债持仓占比从2018年12月占比3%快速提高到2022年6月的32%。

除了银行、保险以外,越来越多的机构发展成为债券市场的参与力量。由于不同机构的监管约束、负债条件和投资目标不同,不同机构扮演的角色也各不相同。例如,非法人产品规模上升明显,市场占比不断攀升,对债市稳定的意义日益提升。公募基金持仓占比虽十分有限,但交易活跃,扮演了重要的价格发现作用。外资机构逐渐参与中国市场,是市场美元流动性很好的指示指标。伴随债市的不断发展,市场参与机构的行为特征也将逐步变化。更多机构的行为特征值得被进一步关注和剖析。